摘要

本文通过对当前市场环境以及华为与长安商讨合作车BU的思考,围绕如何保持华为对车BU的控制权,逐步引入其他传统车企入股车BU并通过自动驾驶免费服务等策略快速扩大市场份额,建立华为在智能驾驶领域的护城河的同时,大胆提出了华为用车BU入股长安汽车,再由长安汽车现金入股华为车BU的合作模式。文章的目的是向华为及长安高层提出建议,助力华为赋能中国汽车行业,实现华为车BU在智能汽车领域的长期发展目标。

一,主要背景及假设

根据最新的公告和报道,长安汽车与华为车BU的合作相关信息归纳如下(包含部分个人主观判断,为避免误导,故均视为假设):

华为车BU和长安汽车的估值:根据最新报道,华为的汽车业务单元(BU),也称为智能汽车解决方案(IAS),目前估值约为350亿美元。据说这一估值是在与包括长安汽车在内的多家国有汽车制造商进行的股权谈判中达成的,其他考虑入股的公司还包括一汽集团和东风汽车集团。本猜想按车BU估值3000亿人民币,长安汽车估值1500亿人民币计算;

合作形式:华为与长安汽车签署了《投资合作备忘录》,双方将共同设立一家专注于汽车智能系统及部件解决方案研发、设计、生产、销售和服务的公司。长安汽车及其关联方计划投资该公司,获取不超过40%的股权。华为将提供核心技术和资源,推动新公司发展。

新公司业务范围:新公司的业务包括汽车智能驾驶解决方案、汽车智能座舱、智能汽车数字平台、智能车云、AR-HUD与智能车灯等。华为将相关技术、资产和人员注入新公司,目标是成为全球领先的汽车智能系统及部件解决方案提供商。

合作目标:华为和长安汽车的目标是建立一个开放平台,吸引更多的战略合作伙伴,共同推动智能汽车技术创新,促进汽车产业的繁荣发展。

战略协同:长安汽车将在与华为合作的新公司内发挥重要作用,协同推进智能汽车业务的发展。该合作将有助于提升长安汽车在智能汽车领域的技术和市场竞争力。

影响和未来计划:虽然新公司的具体出资比例和交易细节尚未最终确定,但该合作预计将在未来进一步增强华为和长安汽车在智能汽车市场的地位,华为计划在未来两到三年内保持显著的持股比例,约在40%至50%之间,并可能引入更多的合作伙伴,共同抓住电动化和智能化转型的机遇。具体的估值和所有权细节仍需监管批准并最终确定。

通过这些合作,华为和长安汽车希望能够实现中国汽车产业的崛起,并最终达到全球领先的目标。这一战略合作不仅有利于双方的业务发展,也为智能汽车产业的发展提供了新的可能性和机遇。

根据最新报道,华为的汽车业务单元(BU),也称为智能汽车解决方案(IAS),目前估值约为350亿美元。这一估值是在与包括长安汽车在内的多家国有汽车制造商进行的股权谈判中达成的,其他考虑入股的公司还包括一汽集团和东风汽车集团 。

华为决定将其智能汽车业务单元分拆成一个独立的实体,此举标志着华为在智能汽车行业中加强其地位的战略转变。新公司将专注于智能汽车系统及部件解决方案的研发、生产、销售和服务,并继承原有IAS业务的核心技术和资源 。

华为计划在未来两到三年内保持显著的持股比例,约在40%至50%之间。具体的估值和所有权细节仍需监管批准并最终确定。

这一重组旨在帮助华为回收资金用于进一步的研发,因为尽管投入了大量资金并拥有庞大的研发团队,智能汽车业务在扩大市场份额方面仍面临挑战。

二.华为车BU(智能汽车解决方案部门)面临的主要挑战;

尽快回收资金用于进一步的研发,因为尽管华为投入了大量资金并拥有庞大的研发团队(先期投入按300亿计算,员工人数7000),智能汽车业务在扩大市场份额等方面仍面临挑战,具体如下.

技术和研发投入巨大:智能汽车需要高水平的技术和持续的研发投入。华为尽管有强大的技术背景,但仍需要大量资金和资源来开发和完善智能驾驶系统、电池技术等关键领域

市场竞争激烈:智能汽车领域竞争异常激烈,不仅有传统汽车制造商,还有诸多科技巨头和新兴企业涌入。华为需要在这个竞争激烈的市场中迅速建立自己的优势地位。

市场接受度和推广:智能汽车的市场接受度仍在逐步提升,消费者对智能汽车的信任和使用习惯还在形成。华为需要有效的市场推广策略来教育市场和推广其智能汽车产品

法规和政策限制:各国对智能汽车的法规和政策存在差异,这可能会影响华为智能汽车的推广和应用。不同国家的法律要求可能导致华为在全球市场推广中面临一定的挑战

合作与协同:作为一个新进入者,华为需要与传统汽车制造商、零部件供应商等建立紧密的合作关系,这在实际操作中可能面临一定的阻力和复杂性。

盈利压力:尽管投入巨大,但智能汽车业务目前的收入还不及预期。华为需要找到可持续的盈利模式,以支持其在智能汽车领域的长期发展 。

这些挑战不仅考验着华为在技术和市场方面的能力,也需要其在战略规划和资源调配方面做出精确的布局和判断。其中最关键是如何快速的扩大市场份额及在残酷的市场竞争下如何保证持续的现金流。而与长安的合作在解决这些关键挑战方面无疑是兼具智慧与格局的双赢方案。

另外,长安与华为的合作在智能驾驶、智能座舱、电动化和车联网等方面也具有广阔的前景,双方可以通过技术互补和资源共享,提升产品竞争力和市场份额。虽然,合作过程中也面临协调管理、知识产权和市场推广等方面的挑战,但通过有效的沟通和策略制定,这些挑战是可以克服的,从而实现双方的共赢。

三、华为对车BU合作的期望猜想

1. 要符合华为不造车的理念;

2.华为不出钱或者少出钱,且保持对车BU的控制权或相对控制权;

3. 通过战略伙伴投融资合作,保持车BU充足的现金流,保证持续的研发投入,逐步建立智驾的护城河;

4. 通过战略伙伴投融资合作,车BU能够从股权架构及联盟建设中获益市场份额快速增长;

5 .车BU的首次合作给未来其他车企的合作留下样本及空间

6.通过给中国造车行业赋能,最终实现中国造车的全球霸主地位(包含一定的民族产业复兴的家国情怀)

四、长安与华为车BU的具体合作方案猜想

根据一 二 三所列述的现状,假设,挑战及华为对车BU的期望分析,本文大胆猜想长安与华为可能的合作原则及方式如下:

1.主要原则

1).资金来源与投入:确保长安能够解决资金问题,同时华为尽量减少资金投入。

2).股权结构与控制权:保持华为对车BU的控制权或相对控制权,确保能够实现长远的战略目标。

2.合作方式

1)华为用车BU20%股份作价600亿入股长安汽车,股权比例约25%,为长安汽车第二大股东;

2)兵工集团(包括长安集团)对长安汽车现金增资300亿,股权比例12.5%,加上原有股权,最终股权比例约为33%,仍为第一大股东;

3)长安汽车对车BU现金加技术(如有)出资600亿,占BU20%股权;

4)至此 (1)华为持有长安汽车25%股权;

(2)长安汽车持有车BU40%股权;

(3)华为直接持有车BU60%股权,间接持有10%股权,合计股权70%;

3该方案优点:

1)符合长安的资产保值增值需求,具备较高的可行性,对长安汽车的经营现金流也无致命影响;

2).此方案灵活,符合华为期望的少出钱、保持控制权的目标,并通过近乎零成本成为传统车企股东的路径,正式步入中国造车行业;

3)该方案更为关键的是为未来参与到车BU的合作伙伴建立了合作样本,随着车BU估值的逐步增长,华为可持续稀释股权,用来换取上汽,东风,一汽,广汽,北汽,塞力斯等其他传统车企的股份,并持续为车BU注入融资现金流;

五、车BU经营模式及未来盈利和估值预测;

1. 车BU经营模式和核心经营思想猜想

通过自动驾驶免费及整合股东资源快速扩大市场份额;

未来目标是智驾服务也免费,逐步建立智驾的护城河;

迅速扩大的市场及持续的外部融资保证充足的现金流;

持续高额的研发投入保证智驾以及行业其他机会的领先;

如现金流充足,可伺机进入汽车芯片的研发和制造领域;

2. 华为车BU的销售收入分类分析

硬件销售收入:

车载通讯设备:包括车载模组、车载终端设备等,用于实现车内与外界的通信和联网功能。

智能驾驶硬件:包括激光雷达、摄像头、传感器等智能驾驶辅助设备,帮助实现自动驾驶功能。

车载娱乐设备:如车载屏幕、音响系统等,提供车内娱乐服务。

智能驾驶软件销售收入:

ADS自动驾驶和驾驶辅助系统的软件解决方案和车机系统:包括操作系统和各种应用程序,提供导航、娱乐、语音助手等功能。

ADS服务费及平台和增值服务费:

云服务:提供车联网、数据存储和处理服务。

数据服务:基于车联网的数据分析和应用,如车队管理、车况监测等。

订阅服务:如导航、娱乐内容的订阅服务。

增值服务:

合作和授权收入:

合作车型:与汽车制造商(如长安汽车、塞力斯)合作开发和销售车型的收入。

技术授权:将华为的车载技术授权给其他汽车制造商或技术供应商。

后市场服务:

维护和维修:提供售后维护和维修服务。

升级服务:如软件更新和硬件升级服务。

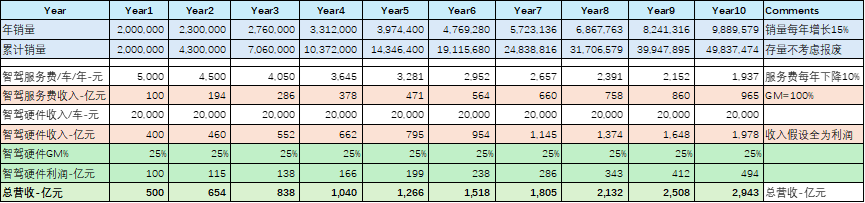

综上,为简化测算,仅将华为收入分为智驾硬件收入,智驾软件收入和ADS服务费收入,合作和授权收入,平台和增值服务及后市场服务收入不列入本次测算。

3.收入,成本,费用及毛利假设;

1)收入假设:智驾硬件按20000/车 Vat Exclusive;

智驾软件免费;

ADS 服务费按6000/车/年 Vat Exclusive,每年降低10%

2)毛利假设:智驾硬件毛利 25%;

服务费假设毛利100%

3)固定费用假设:

华为汽车业务单元(Car BU)在研发方面已经累计投入超过300亿元人民币 (HU)。截至2023年,该部门的销售收入为47.37亿元,同比增长了128.1% (HU)。尽管2023年华为智能汽车业务亏损了60亿元,但2024年初,华为CEO余承东表示,该业务预计将在今年内实现盈利,并在前几个月内已经接近盈亏平衡 。

据上,大胆假设如下:

1. 车BU年员工人头7000人,每年预计增长10%,十年增至16506人;

2. 车BU每年固定费用含研发100亿,每年预计增长10%,十年增至236亿/年;

4),销量假设:

基于长安成为车BU股东并考虑后续有上汽,东风,一汽,广汽,北汽,塞力斯等传统车企的可能加入,Year1 智驾车按销量200万辆计算,每年增长15%,Year10年销量将增至989万辆每年,累计销量接近5000万辆。

乐观一点,也许随着其他传统车企的加入,智驾销量达到1000万辆每年的时间可能会大大缩短,所以10年仅为证明销量达到千万辆每年时车BU的估值,并非一定10年;

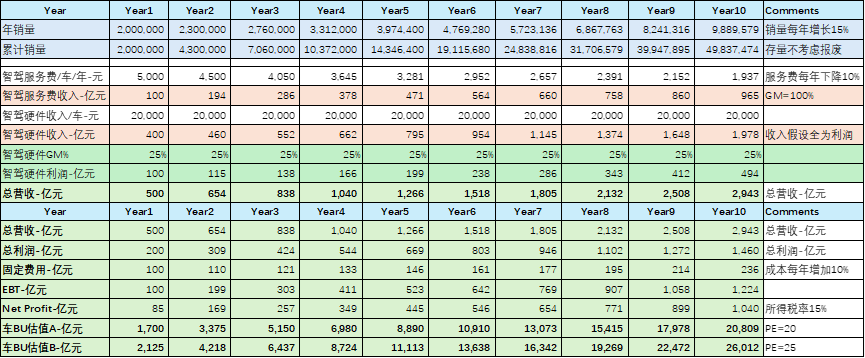

4、10年利润表及估值

六、展望

本文通过大胆的预测,认为华为与长安的合作具有巨大的潜力,虽然面临诸多挑战,但相信双方高管的智慧 格局和高瞻远瞩,可行的方案是华为保持对车BU的相对控制权,保持激进的研发投入,同时通过股权架构调整和逐步引入传统车企股东,以及智驾免费等手段,从而实现市场份额的快速增长和稳定的现金流。华为应继续发挥其技术优势,推动自动驾驶技术的普及,并通过创新的商业模式,确保其在智能汽车领域的领先地位。根据本预测,预计在十年之内,华为车BU将轻易实现年营收3000亿元以上,净利润1000亿元,估值达到20000亿元的宏伟目标。通过这样的战略布局,华为不仅能巩固其在智能汽车市场中的地位,还能赋能中国的汽车行业,逐步实现全球汽车制造业的领导地位。

作者:一名热衷于资本市场及民族品牌发展的默默思考者

2024年6月26日

本文作者可以追加内容哦 !