#【有奖】展望未来,新材料将如何改变生活?#

引言:化工板块的周期律与新生机

在股市的长河中,化工板块以其独特的周期性特征,常被戏称为“三年不开张,开张吃三年”。2023年,随着正丹股份的异军突起,化工板块似乎正从沉寂中苏醒,展现出强劲的复苏迹象。万华化学的触底反弹,更是为这一行业注入了一剂强心针。在这波行情的背景下,本文将深入探讨一家全球改性塑料的领军企业——金发科技,分析其业务基础、增长潜力、估值水平及市场环境,以期为投资者提供前瞻性的视角。

一、金发科技的基石与弹性:改性塑料与绿色石化的双重奏

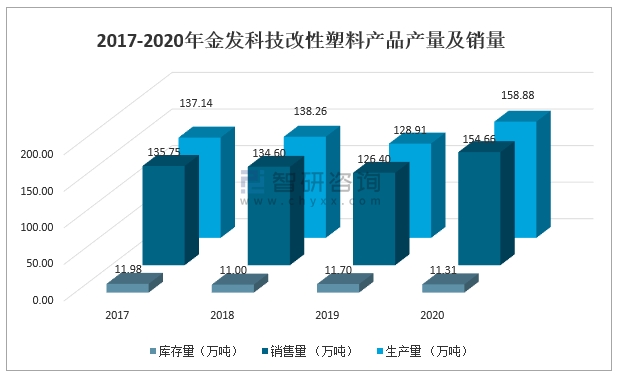

1. 改性塑料:稳固的基石

改性塑料作为金发科技的核心业务,占据了公司约半壁江山的营收。过去五年,即便面对石化行业整体的下行周期,金发科技的改性塑料销量与毛利润仍实现了年均复合增长率分别为13.7%和18.6%的稳健增长,显示了其超越行业周期的内生动力。特别是2020年因熔喷料需求激增带来的高毛利虽属特殊时期现象,但去除该影响后,公司依然呈现阶梯式盈利增长态势,证明了其业务的抗周期性和成长性。

2. 绿色石化:亏损中的转机

绿色石化板块,作为金发科技的另一重要分支,近年来承受了较大压力,2023年预计亏损约18亿。然而,困境之中亦孕育着转机。ABS和PP两大产品价格已触及历史低位,通常预示着市场即将进入周期性回暖阶段。历史数据显示,ABS与PP在价格回升周期中曾分别录得约100%和50%的反弹幅度,这意味着一旦价格回暖,绿色石化业务有望成为公司业绩反转的关键弹性来源。

二、估值洼地:市场认知与真实价值的偏差

市场对金发科技的估值常基于PE-TTM(滚动市盈率),忽略了其周期性及成长性特质。从更全面的视角审视:

周期股的正确估值法:对于周期性行业,市净率(PB)更能反映公司的实际资产价值,金发科技当前PB仅为1.1倍,远低于行业十年平均的2.5倍,表明其资产被严重低估。

成长视角下的PE-2024E:若考量其成长性业务,以2024年预期收益计算的市盈率(PE-2024E)约为18倍,显著低于行业30倍的历史中枢水平,揭示出市场对其成长潜力的低估。

三、市场风向标:化工行业的春天与金发的机遇

1. “十倍股”效应:正丹股份的崛起不仅展示了化工股的高弹性,也极大提升了市场对整个化工行业的关注度。简明直接的上涨逻辑,如原料涨价,往往能迅速点燃市场热情。

2. 市场风格转换:近期市场风格从“炒小票”转向偏好“大票”,金发科技作为中型市值企业,恰逢其时。新出台的政策环境,如“国九条”,也为这类企业提供了更为有利的市场土壤。

四、领导力的传承与创新:新管理层的年轻化与专业化

金发科技近期的董事会换届,引入了以工学硕士及以上学位为主的专业团队,这些年轻且由内部培养起来的高管,不仅对企业发展战略有深刻理解,更具备推动企业创新和变革的活力。他们的加入,无疑为金发科技的未来发展增添了更多想象空间。

结语:金发科技,一个值得期待的启航点

在化工行业历经三年调整后,金发科技以其兼具成长性与弹性的业务结构、被低估的市场估值、积极的市场环境变化,以及年轻且专业的管理团队,构成了一个引人注目的投资机会。正如股市中常言,逆境往往是寻找潜在牛股的最佳时机。金发科技,作为这样一个具备多重利好的标的,或许正是投资者应当提前布局、耐心等待其绽放光彩的时刻。

本文作者可以追加内容哦 !