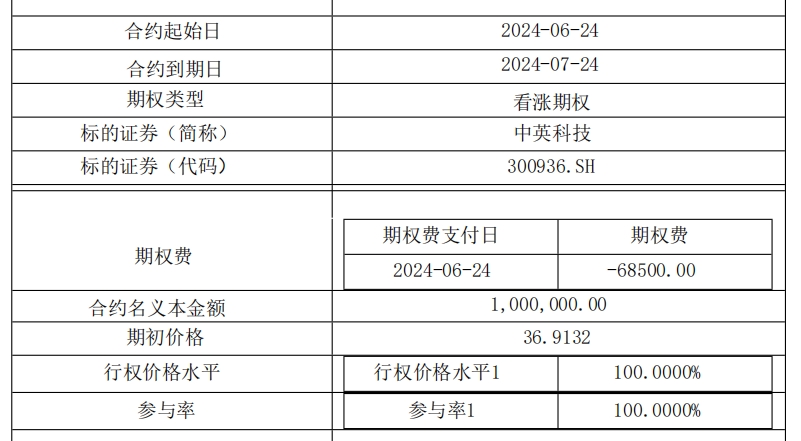

前天用个股期权买入了张中英科技 短短三个交易日收益18个点,收益18w+ 唯有期权能达到这样的收益增长 24号花费6.85w 在头部券商买入了100w市值中英科技未来一个月收益权。持有期间按100W市值计算,涨一个点1W,涨10个点回10W,以此类推。期间如果下跌,跌多少都不用补仓,不爆仓,如果在涨回来期初价上方还是有收益。即使跌再多最后大亏损为期权费。盈利无限大,亏损有限小的优点,最快行权T+1 .行权灵活。缺点是对选股的能力要求极高。方向错了就要损失全部期权费。个股期权头部券商承接的衍生品,是合法合规的一种工具。当下股市3000点下方,未来行情可期。期待在下一轮牛市中通过个股期权这个工具来获得财富的倍增。欢迎有选股能力的朋友一起探讨未来行情。期权的本质是波动,无论是向上还是向下都能在大波动中发挥其本能。当个谷在受到市场不特定因素影响时,已经出现了短暂大幅下挫,那么后市大概率会出现相比平时温和行情更猛烈的调整,此时期权更是风险管理的理想工具。

英伟达PCB 产业链龙头股:中英科技!

近期,尽管行情持续低迷,但总有板块逆势飙升。其中,阴跌已久的不少 PCB 产业链个股,因行业回暖叠加 AI 需求增加,股价上涨趋势显著。PCB 的上游覆铜板标的——中英科技,作为 21 年上市的老次新,是两市唯一主打通信高频覆铜板的标的,行业地位领先,华为等皆是其客户。

虽然中英科技与生益生科、华正新材等覆铜板龙头在收入规模上差距较大,但其是 23 年 PCB 产业链个股中少数实现业绩正增长且未亏损的标的。而且,由于高频覆铜板技术含量较高,中英科技的毛利率达 26%左右,与广合科技相当,远高于南亚新材、华正新材 8 - 12%的毛利率水平。虽然 23 年其收入规模仅为协和电子的 40%左右,但扣非利润规模却与协和电子相当。

最为关键的是,中英电子的 VC 散热业务已开始放量,收入占比已超三成。在 AI 浪潮下,VC 散热解决方案已成主流,也正因如此,近端的散热解决方案提供商思泉新材一度享受了较高的估值溢价,股价在一个月内曾暴涨超 160%。

AI 应用加速普及 + 5G - A 进入商用元年!PCB 产业链开始回暖

2023 年,尽管全球 PCB 产值同比下降 15%,但从中长期来看,随着 AI 技术的发展,预计 2023 - 2028 年复合增速仍将达 5.4%。同时,有数据预计,全球 PCB 市场将从二季度起继续反弹,2024 年 PCB 市场预计将同比增长 4.1%至 784 亿美元。

唯一主打高频覆铜板的标的!国内最大的高频覆板膜厂商。

中英科技是国内最大的高频覆铜板厂商,在高频覆铜板领域的市场占有率为 6.4%,与行业龙头生益科技、华正新材以 FR - 4 覆铜板为主不同,高频覆铜板是中英科技的第一大收入来源,23 年收入占比达 42%,主要产品有 D 型、CA 型、8000 型三类高频覆铜板、高频聚合物基复合材料,并推出了面向更高频道通信的新品 ZYF - 6000 型产品。

此外,公司成本优势明显,自 2015 年以后,公司生产 D 型、CA 型产品所用的 PTFE 膜已实现自制。不过,常规天线领域普通 PTFE 材料市场竞争激烈。

2008 年底公司推出的 8000 型产品,2018 年底采用碳氢化合物为填充材料,可用于基站的射频、功放系统中,这意味着公司产品应用领域已从基站天线覆盖到整个基站系统。整体而言,碳氢材料主要应用的功放领域成长空间广阔。

2021 年公司推出的新品 ZYF - 6000 型高频覆铜板,可用于汽车雷达、全球定位卫星天线、移动通信系统等,下游需求上汽车无人驾驶的 4D 毫米波雷达、高频通信的增长也为公司带来了新的增长点。

21 年新增 VC 散热片业务,到 23 年收入规模已近亿元,正成为第二增长点。

目前,VC 均热板在智能手机领域的渗透率持续提升,已成为中高端手机的主流散热解决方案。同时,随着 AI 手机、AI - PC 的推出,对散热方案的功能和散热性能需求更为严格。预计 2030 年全球均热板市场规模有望达 20.79 亿美元,行业复合增长率将达 13.52%。

中英科技子公司辅星电子的 VC 散热片自 2021 年开始批量供货,当年实现收入 853 万,到 2023 年,VC 散热片已成为中英科技的第二大收入来源,收入规模已超 9700 万,收入占比超 35%。

新进入半导体封装领域,23 年收入同比大增超 2 倍。中英科技在 2022 年通过赛肯电子进入了半导体封装材料中的引线框架领域,当年实现收入 1370 多万。到 2023 年,中英科技的引线框架收入同比大增超 2 倍至 4120 多万,收入占比也从 2022 年的 5.5%大幅提升至 2023 年的 14.8%,毛利率也首次为正,但还较低,仅为 2%左右。

随着半导体封装向高集成、高性能、多引线、窄间距发展,对刻蚀类引线框架的需求持续增长。2022 年全球引线框架市场规模达 237 亿,预计 2023 - 2028 年复合增速将达 4.7%。

虽然短期从扣非利润来看,中英科技的估值仍然较高,但是相比不少小盘股同业的亏损情况显然要好很多。而且,中英科技的覆铜板业务技术门槛较高,即使是行业龙头在高频覆铜板方面的布局仍逊色于中英,因此具有独特优势。在下游应用方面,虽然目前主打天线基站,但是在智能汽车、卫星通信终端、雷达和军用通信等领域仍有广阔的拓展空间。此外,上市后中英科技新增 VC 散热片 + 引线框架两大新业务,成长空间值得期待。以上个人观点,仅供参考交流

本文作者可以追加内容哦 !