昨天,A股迎来了大反攻,半导体板块也随之出现了上涨。截至收盘时,半导体板块的平均涨幅达到了2.89%,而在该板块内的175家上市企业中出现上涨的竟然达到了167家,这说明半导体板块有调整结束的可能性。

今天财报翻译官将分析一家主要从事芯片设计业务的 Fabless芯片设计公司,它就是韦尔股份。根据咨询机构TrendForce数据,这家企业不仅是全球前十大无晶圆半导体公司,其生产的车载CIS芯片的市场占有率还高达29%,位居全球第二。

公司半导体产品设计业务主要由图像传感器决方案、触控与显示解决方案和模拟解决方案三大业务体系构成,其产品已经广泛应用于消费电子和工业应用等领域,包括智能手机、汽车电子、安全监控设备、平板电脑、笔记本电脑和医疗成像等领域。

通过分析公司的财报后翻译官发现,这家企业在今年第一季度最大的亮点在于账户里的现金非常充裕。

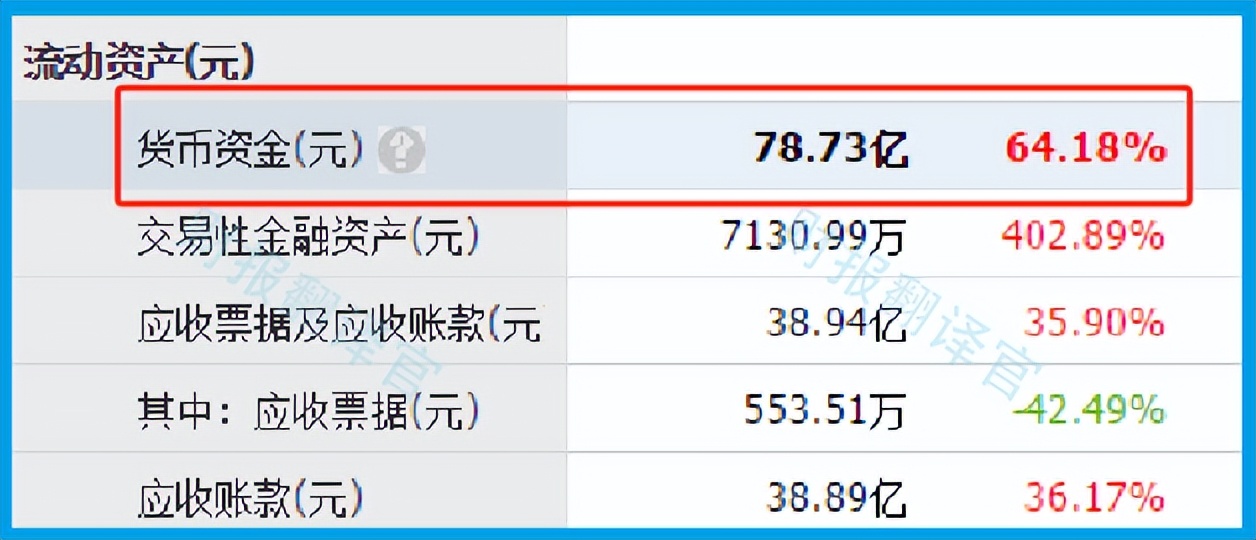

2024年第一季度,公司账户里的现金,也就是货币资金为78.73亿元,同比大幅增长了74%。

货币资金是一家企业短期内能拿出来的现金总额,这些钱也是公司未来的营运资金,所以它的充裕有利于这家企业未来净利润的增长。

而通过进一步分析翻译官发现,公司现金充裕的主要原因是,在报告期内这家企业的净利润出现了大幅度的增长,并且其现金流也十分充裕。

在2023年下半年,半导体市场需求开始逐步复苏,下游芯片客户的需求也有所增长,伴随着公司在高端智能手机市场的产品导入及汽车市场自动驾驶应用的持续渗透,公司营业收入实现了明显增长。

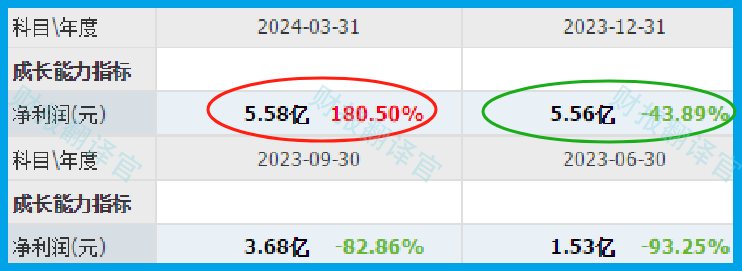

2023年这家公司的净利润只有5.56亿元,而到了2024年,这家企业只用了一个季度的时间就完成了5.58亿元的净利润。这不仅同比大幅增长了181%,还超过了去年,公司今年净利润的增长已经提前实现了。

这家企业目前的净利润,在半导体概念板块175家上市公司中排名第2位。这个名次非常高,说明其规模相对来说很大。

除了净利润出现了增长以外,翻译官还发现在今年第一季度,这家企业的现金流也非常充裕。

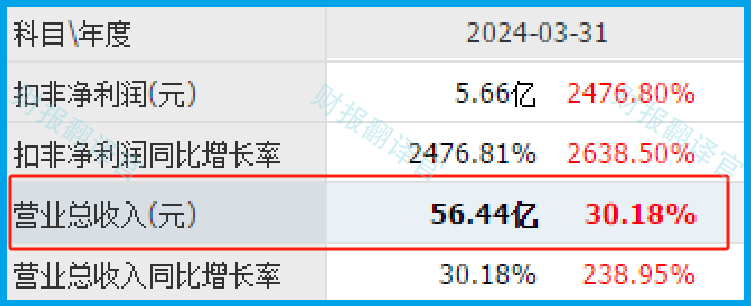

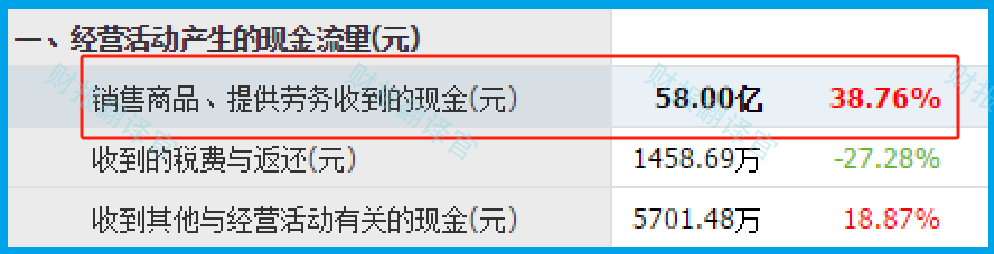

2024年第一季度,公司的营业总收入为56.44亿元,同比增长了30.18%。

而同期这家企业因销售芯片产品而实际收到的现金总额却高达58亿元,同比增长了39%。

在买方市场公司都是先发货后收钱,所以营业收入应该高于销售芯片收到的现金总额,因为两者之间的差额就是还没有收到的货款。

而在报告期内这家企业销售半导体产品收到的现金总额不仅高于营业收入,而且同比还出现了增长。这说明和去年同期相比,公司的现金流能力大幅提升了,其账户里的钱也变多了,而这对其生产经营是非常有利的。

因为在今年第一季度,这家企业的生产经营非常健康,半导体行业风口也发挥了作用,所以管理层顺势扩大了产能,提高了半导体产品的生产能力。

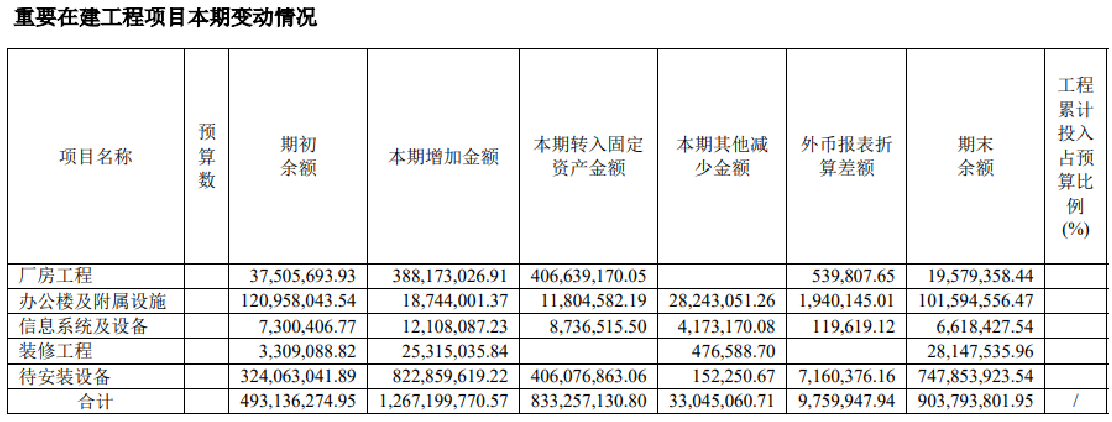

目前,公司有5个半导体生产项目正在建设中,但是在财报中不但没有给出这些项目的预计投资总额,就连工程进度也没有说明。

而通过进一步分析翻译官发现,在今年第一季度,这家企业的在建工程为9.77亿元,同比大幅增长了82%。

在建工程就是管理层目前累计为这些在建项目投入的资金总额,所以翻译官猜测这些在建项目的预计投资总额至少在20亿人民币以上。

在和公司的现有产能进行对比后,翻译官发现,如果这些半导体生产项目都能竣工的话,这家企业生产芯片的能力,也就是产能将提高1倍以上,这也为其未来净利润的增长打下了坚实的基础。

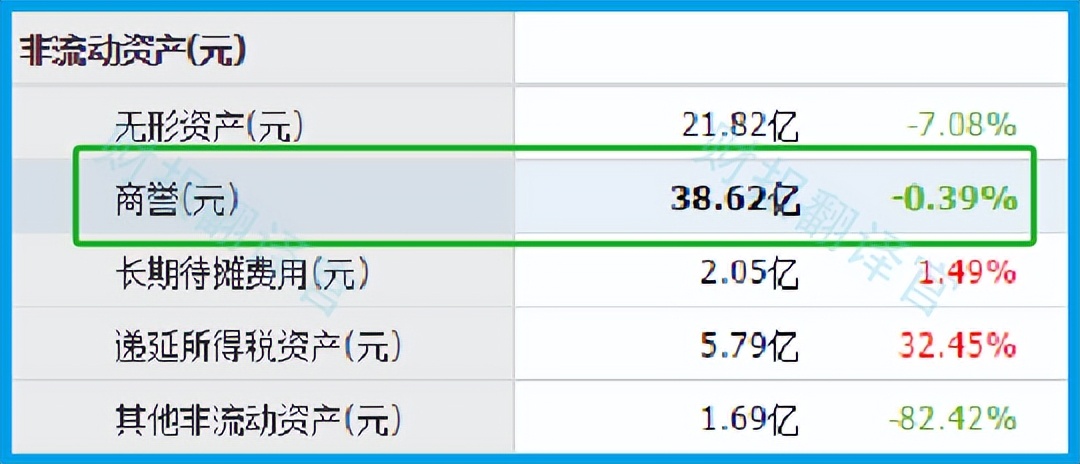

而通过进一步分析翻译官还发现,这家企业竟然还有商誉。所谓的商誉就是公司收购企业时所付出的溢价,这也说明公司在近些年来进行了并购。

2024年第一季度,这家企业的商誉为38.62亿元,同比下降了0.39%。

商誉虽然属于资产,但它是有风险的。因为如果收购的企业出现了问题,商誉也存在减值的风险。

而通过进一步分析翻译官发现,公司的商誉占总资产的比重为10%。这个比例比较低,说明其风险并不是很大。即使收购的企业出现了问题,商誉的减值对公司总资产的影响也不是很大。

在本环节的最后,我们再来分析一下公司的市盈率和市净率这两个指标,并判断出这家企业估值的情况。

2024年第一季度,公司的市盈率为55倍。这说明如果管理层把每年通过销售芯片产品赚到的利润都分给股东的话,股东需要55年就能回本。

而这家企业目前的市盈率,在半导体概念板块175家上市公司中,从低至高排列位居第50位。这个名次比较高,说明如果按市盈率的口径,这家企业的估值比较低。

上面看过了公司的市盈率,下面我们再来分析一下这家企业的市净率。

2024年第一季度,公司的市净率为5.9倍。这说明这家企业目前的市场价格是其成本的5.9倍。

而公司目前的市净率,在半导体概念板块175家上市企业中,从低至高排列位居第155位。这个名次比较低,说明如果按市净率的口径,公司的估值略微偏高。

市盈率和市净率排名的结果之所以不同,主要是因为市盈率衡量的是价格与净利润之间的关系,而市净率衡量的则是价格与净资产之间的关系。

通过上述分析我们了解到,在2024年第一季度,由于半导体行业风口的回暖,使这家企业的净利润出现了大幅度的增长,而同期管理层也顺势扩大了产能,提高了芯片设计的能力,所以翻译官猜测公司今年净利润的增长将是大概率事件。

而虽然这家企业市净率的排名比较低,但是市盈率的排名却非常高。所以通过综合判断翻译官个人认为,公司的估值还算可以,并不是很高,未来具备成长性。

但是有一点需要我们注意的,昨天 A股的反弹,翻译官个人认为未必能持续。所以今天如果市场继续出现调整,以及半导体板块偃旗息鼓的话,那么这家企业也未必会有所表现。

如果把上市公司的基本面从高至低分为A、B、C、D、E五个等级的话,翻译官个人认为这家企业能维持 B级的水平。

请注意:财报良好的公司不一定会上涨。但是那些能持续大涨的企业,其财报一定非常出色。

本文为纯粹的财报分析文章,并没有推荐之意,也希望大家能谨慎参考。

本文作者可以追加内容哦 !