摘要:

中泰证券指出,欧美市场(欧盟+英国+美国东海岸)单桩需求将达222/427470万吨左右,而27-29年单桩供给为200万吨左右,对应缺口为22/227/270万吨,供需缺口自27年起快速拉大。叠加单桩产能扩产周期较长(一般为3-5年)、海外厂商订单相对饱满进一步驱动需求外溢,进而为国内桩基厂商出海提供外部契机。

正文:

中泰证券指出,欧美市场(欧盟+英国+美国东海岸)单桩需求将达222/427470万吨左右,而27-29年单桩供给为200万吨左右,对应缺口为22/227/270万吨,供需缺口自27年起快速拉大。叠加单桩产能扩产周期较长(一般为3-5年)、海外厂商订单相对饱满进一步驱动需求外溢,进而为国内桩基厂商出海提供外部契机。

1)全球装机量快速增长,风电需求潜力大

政策推动+LCOE下滑,全球风电迎来高景气发展:

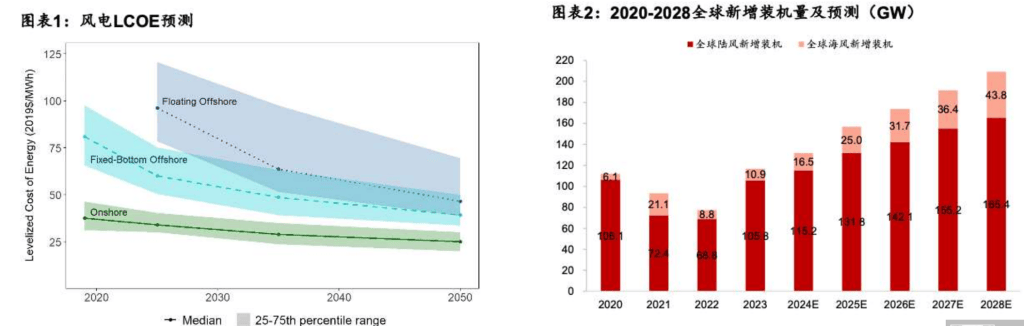

碳减排成全球共识,同时受各国政策推动的抢装影响,21年全球新增装机容量达到93.5GW,2022年受供应链中断与能源危机冲击,新增装机容量77.6GW不及预期,但仍为历史第三高。随着市场修复,装机量仍将稳步提升。

根Wind Energy研究成果,预计到2035年,陆上风电的LCOE将下降27%,海上风电的LCOE将下降17-35%。预计,到2028年全球新增装机将达到209GW,23-28年CAGR为12.4%。

全球海风装机增长,推动塔筒+基础需求放量

基于风机大型化对塔待用量的摊游作用,预计单位功率塔街用量平均每年下阵0.1万吨/CW:基于单桩/导管架垫基础明显的抗通缩属性,预计单位功率单桩基础用量不变。

海风基础技术目前乃至预计到2030年,仍将主要保持单桩与导管架基础形式。随着深远海化,预计未来导管架基础占比将进一步提升。全球海风新增装机量增长推动塔桩需求放量,相对海上塔筒,海风风机基础具备更好的抗通缩属性,在全球海风放量预期下,预计到2028年全球塔筒+基础总需求将达1311万吨,23-28年CAGR达34%。

2)欧洲海风装机预计快速增长,未来单桩产品供需预计出现缺口。

欧洲主要海风市场:

英国:目前累计装机14.8GW,海风项目储备近100GW,第三和第四轮CfD拍卖项目合计12.5GW预计在24-27年集中投运,同时在CfD报价上限大幅提升背景下,提振业主开发积极性,第六轮预计有10GW+项目参与投标;

德国:目前累计装机8.5GW,正在推进项目达14.2GW,预计在27-30年集中投运;

荷兰:目前累计装机4.7GW,在建项目1.5GW、计划招标15GW。

欧洲海风基础结构:2020年欧洲单桩基础占所有海风基础的81%,是海风基础的最主要形式,其次是导管架基础,占比10%,预计后续单桩基础仍占主导地位。

欧洲海风基础市场格局:Sif、EEW、Steelwind、Bladt是欧洲老牌单桩厂商。

从安装口径看,在2018-2020年间安装的海风基础中,荷兰Sif和德国EEW占据近90%市场份额,丹麦Bladt和德国Steelwind则占据10%左右的市场。

从订单口径看,根据供应商官宣的订单(单桩和过渡件),20-30年全球市场(除中国)中Sif、EEW、Steelwind分别占比30%、26%、11%。

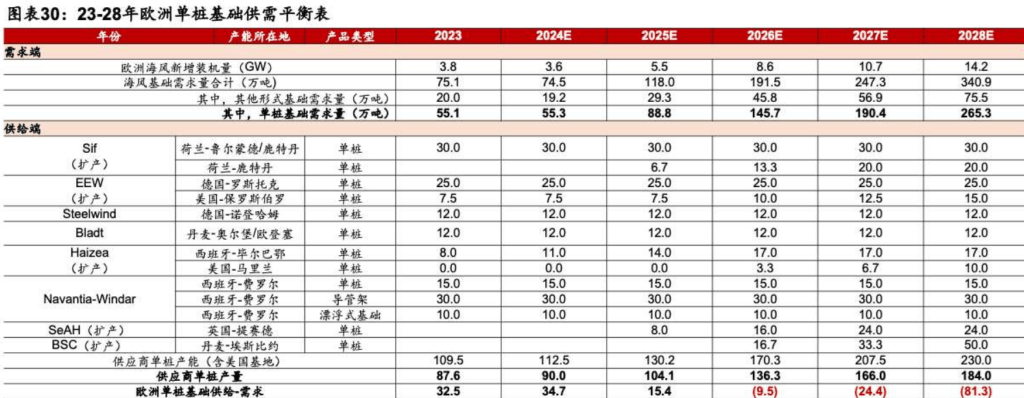

预计欧洲单桩基础预计在26-27年左右开始出现需求缺口:

据WindEurope(2022),到27年欧洲单桩需求会超过单桩供给,到25年浮式基础将出现供给短缺,导管架基础供给相对充足。据Sif(2023),27-29年欧美市场(欧盟+英国+美国东海岸)单桩需求将达222/427470万吨左右,而27-29年单桩供给为200万吨左右,对应缺口为22/227/270万吨,供需缺口自27年起快速拉大。

据测算,欧洲海风基础需求到2028年达341万吨,其中26-28年欧洲单桩基础需求分别为146/190/265万吨;23年末欧洲本土厂商单桩产能为110万吨,后续Sif、EEW、Haizea、SeAh、BSC有相关扩产计划,预计到26-28年欧洲单桩供给分别为136/166/184万吨,相应供需缺口分别为10/24/81万吨。

3)欧洲海风供需不平衡下,国内桩基厂商有望受益。

外部驱动:海外供需缺口+扩产周期长+厂商订单饱满。

欧洲单桩基础预计在26-27年左右出现供需缺口,叠加单桩产能扩产周期较长(一般为3-5年)、海外厂商订单相对饱满进一步驱动需求外溢,进而为国内桩基厂商出海提供外部契机。

内部竟争要素:

业绩背书:有海外业务经验的企业在产品品质、服务能力等方面更受国际客户认可,更了解国外业主需求,相关认证程序节奏也更快,进而更容易打入欧洲海风基础市场。

码头/运输:随着单桩等产品直径越长、体积越大,对码头要求越高,而码头资源本身相对稀缺,具备码头资源的企业更具竞争力;同时,具备自有码头能够保障海运出货确保订单的按时交付,并有效降低厂商的运输成本。

关税:目前欧美对中国钢制塔筒产品征收不同程度的反倾销税,但对海风基础产品(单桩、过渡件等)暂无相关规定,出口单桩产品等并不受反倾销税限制,一定程度上利好单桩出海。

成本优势:国内企业原材料价格相对海外企业具有显著优势,同时熟练技术工更多、成本更低,生产效率较高制造费用也更低。

脱水君点评:海风这个方向的逻辑没什么问题,主要问题还是出在筹码关系上,由于当前市场处于下行期,能够逆势上涨的品种一般都具有浓厚的防御属性,但新能源是没有的,所以海风只能做波段,在市场回调期低吸拿筹码,等市场反抽的时候就高抛,反复操作,只有等大盘重新开启向上趋势的时候,海风板块才能具备持续性。

本文作者可以追加内容哦 !