13精利用最新录得数据做的研究报告之293期:

上市寿险公司新业务利润率分析,这是一个比新业务价值率更好用的指标,因为他能告诉你,每100元保费当中大概有多少能形成利润

先说结论:

1、基于新保险合同准则的附注披露信息,“13精”给出了寿险新业务利润率的计算公式:

新业务利润率=(当期初始确认保险合同服务边际-初始确认的亏损)/当期初始确认保险合同未来现金流入现值

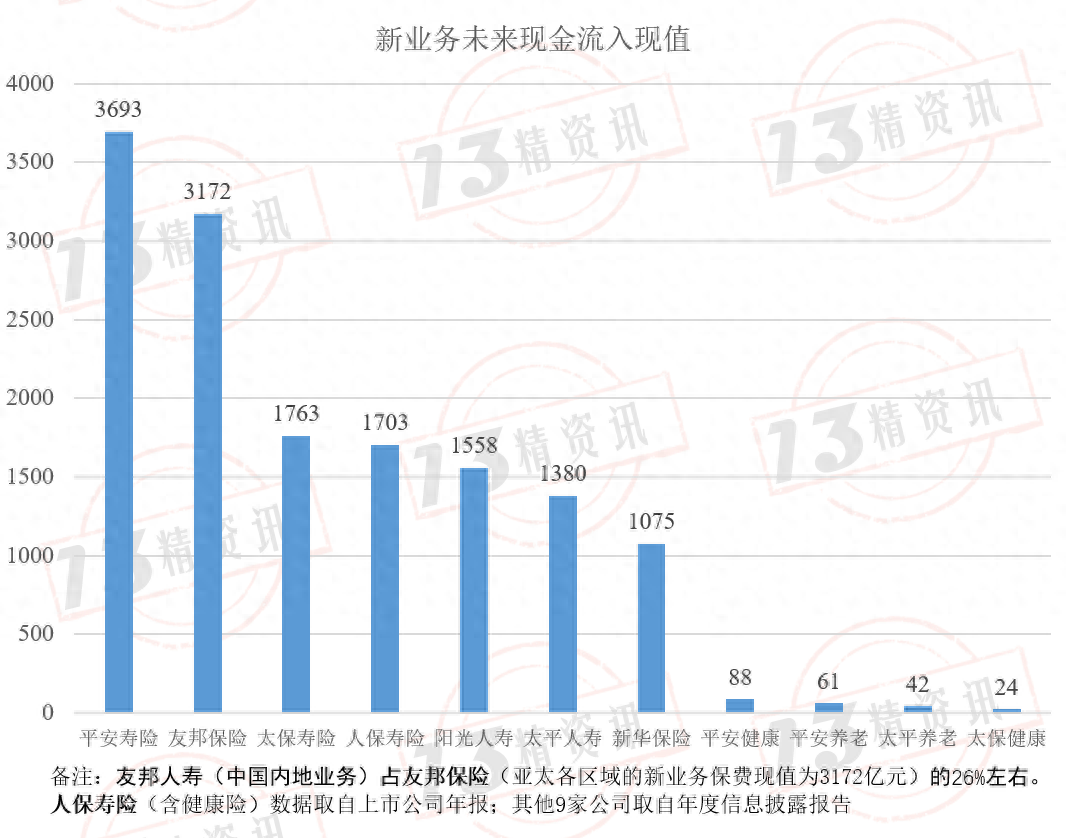

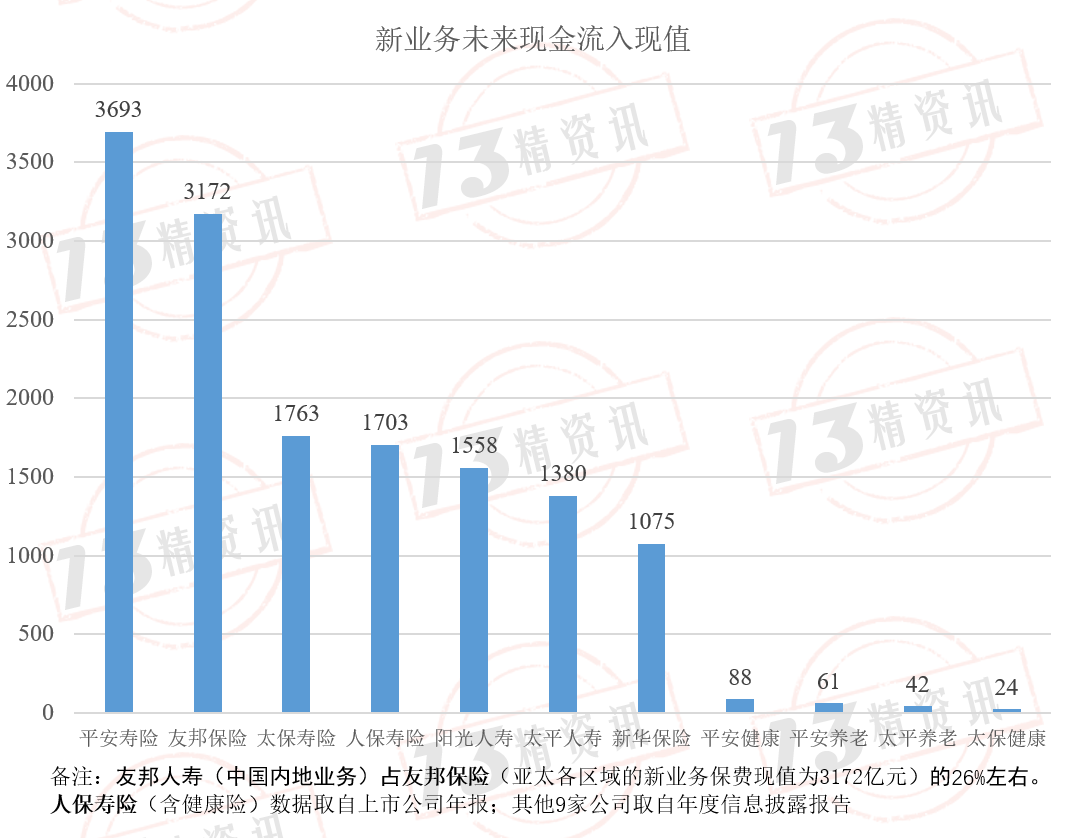

2、2023年平安寿险的新业务保费收入现值为3693亿元,是保费规模最大的。

以11家寿险公司新业务为基础,以公司保费现值作为权重,我们汇总计算行业层面的新业务利润率。

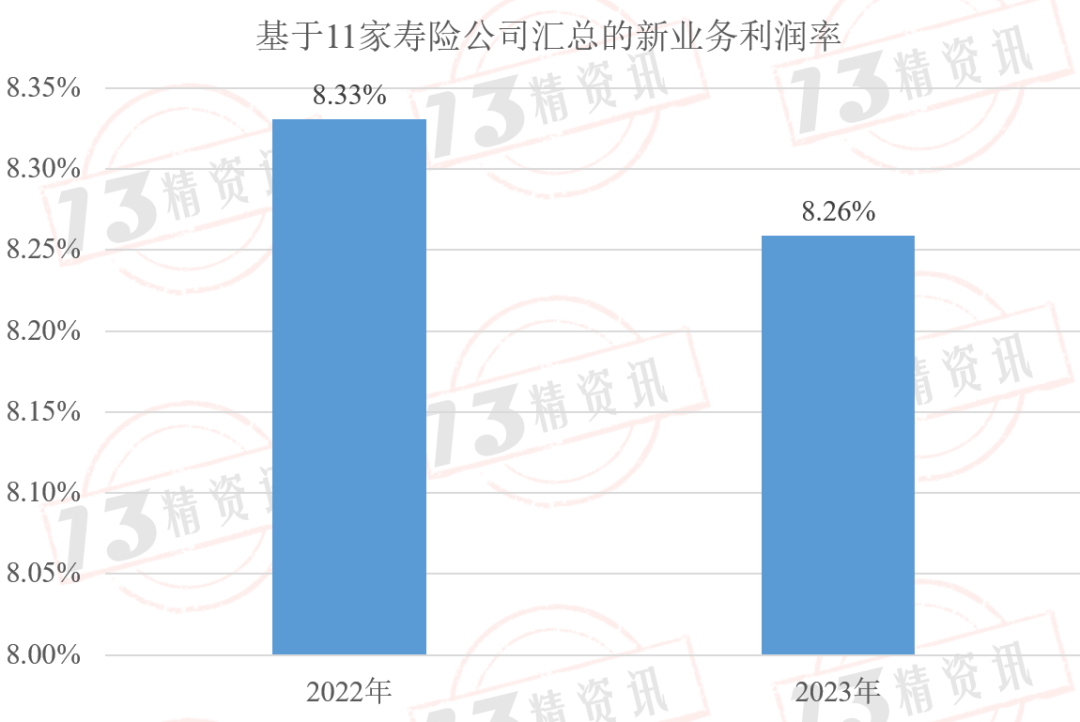

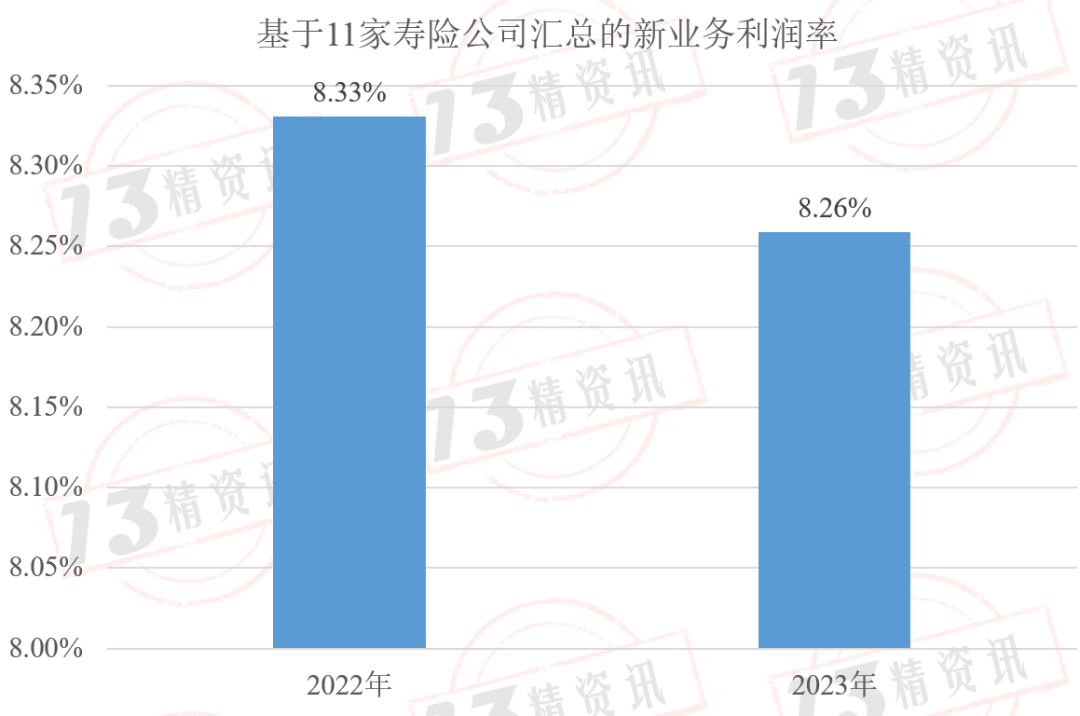

2023年寿险行业(11家公司汇总)的新业务利润率为8.26%,同比下降了0.07个百分点。

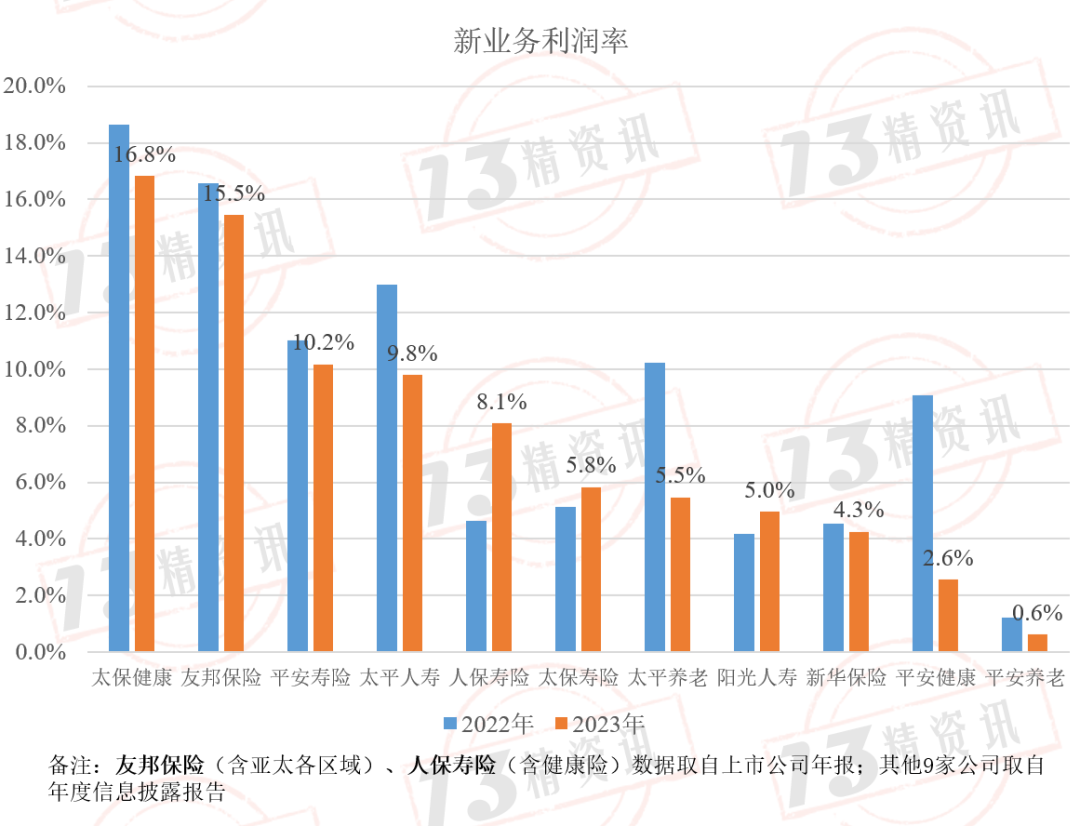

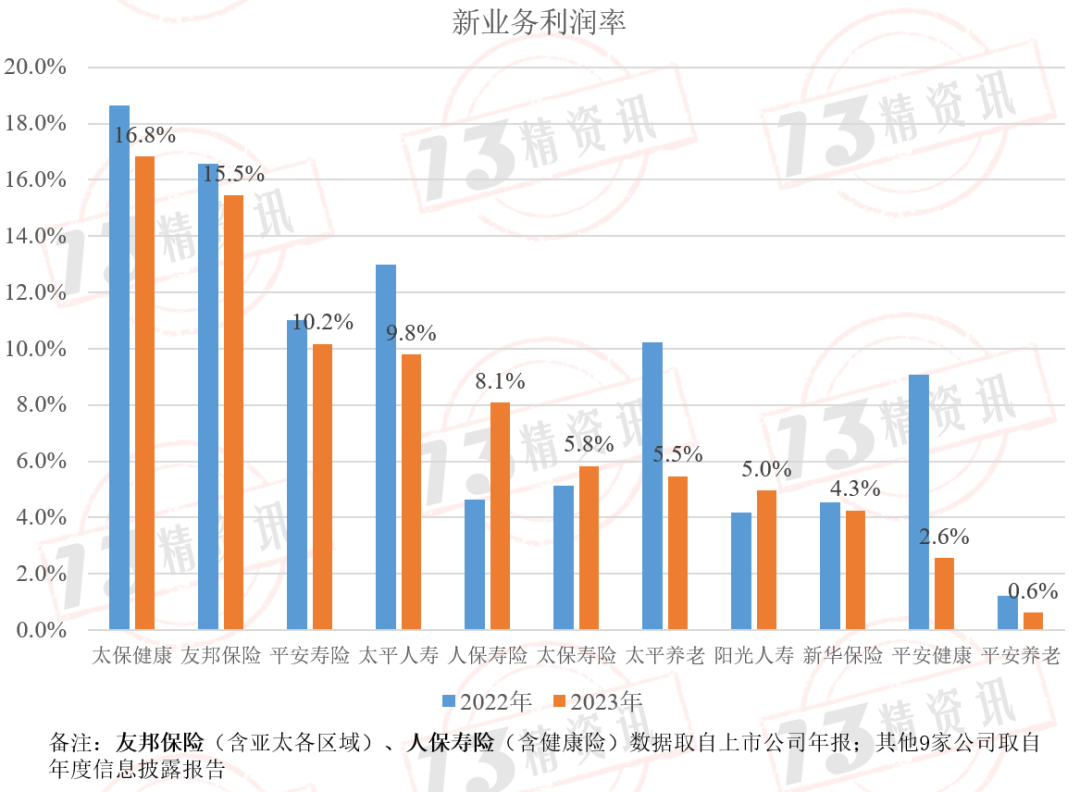

2023年太保健康的新业务利润率是最高的16.8%,其次是友邦保险15.5%;平安寿险新业务利润率10.2%,排在第3位。

相比而言,在新业务保费收入现值超千亿元的公司中,新华保险的新业务利润率仅有4.3%,是千亿规模公司中最低的。

3、新业务利润率比新业务价值率更形象

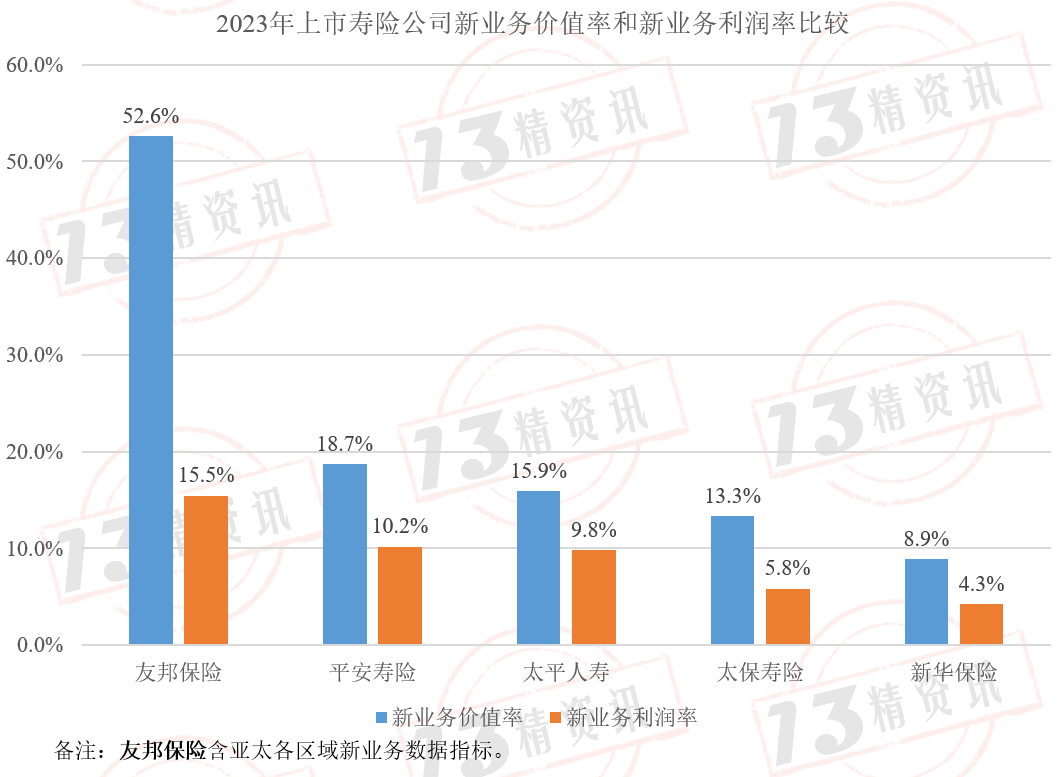

以平安寿险18.7%的新业务价值率和10.2%的新业务利润率为例。

你可以说每100元的保费,会带来10.2元的利润。

但是你不能简单说,每100元保费,会带来18.7元的利润。

这也是为什么?如果拿18.7%去类比其他行业销售净利率的话,会高估保险行业的新业务利润率水平。

但是10.2%的新业务利润率水平则是可以类比其他行业销售净利率的。同时也不会误导别人。

正文:

粉丝们常常问我,新业务价值率高的产品是不是性价比不高。为什么保险公司的新业务价值率这么高啊,动辄40%、50%以上。

比如,2023年友邦保险的新业务价值率为52.6%,是不是保费的50%的都是利润啊?

对此呢,我们专门写过一篇文章,针对新业务价值率进行了科普,并引入了大家直观上更容易理解的新业务利润率指标。

可见 新业务价值率能够准确衡量保险公司新业务利润率吗?答案也许是不能。

当时就有粉丝留言,希望我们能够分析一下头部公司的PVNBP。但是当时头部公司并不披露该类指标信息。

“13精”当时呼吁行业披露相关信息。今年上市公司披露了新保险合同准则下的年度报告,其中财报报表附注信息也更为丰富,使得此类分析成为可能。

“13精”本着“研究创造价值”的理念,深度解析新保险合同的报表附注披露信息,挖掘寿险新业务利润率和获取费用率两大重要指标(会分拆成两篇文章来写,今天先写第一篇)。

1

什么是新业务利润率?

首先,我们要搞清楚新业务利润率与前文所提到新业务价值率的区别。

说句实在话,保险价值类语言晦涩难弄,让代理人或者老百姓搞清楚是挺难的。我们试图用大白话解释一下这个问题。

目前我国所用的新业务价值率的定义:新业务价值与新业务首年保费的比值。

分子新业务价值定义:指的是基于一组关于未来经验的假设,在评估日前一年里售出的新业务所产生的经济价值,即新业务预期产生的未来现金流中股东利益贴现的计算价值。

分母首年保费定义:首年保费是指用于计算新业务价值口径的年化保费,首年年化保费为期交首年保费100%及趸交保费10%之和。

直观上理解,二者的分子分母是不配比的。即分子是首年保费及后续估计的期缴保费合计可能产生利润的现值。

而分母则是首年保费。正是因为这种不配比,才使得该指标总是出奇的高。因此该指标不是其他行业所说的销售净利率的概念。

那么,如果新业务价值率不能准确衡量保险公司的新业务利润边际,哪一个指标才能给出答案呢?

或者说能够相对准确告诉市场,保险公司真正的新业务利润率到底有多高呢?

其实,这是一个非常重要,但是又被我们长期忽视的问题。

而新保险合同准则下,这一问题将得到解决!

新保险合同准则下,各家公司开始披露寿险新业务保险合同负债明细。

其中,“未采用保费分配法计量的保险合同”往往指得就是寿险业务;而“于当期初始确认”的保险合同,指的是新签发的保单。

而扣除初始确认时确认亏损的合同服务边际,则可以理解为寿险新业务的预期利润。

更为重要的是,我们还知道了新业务“未来现金流入现值”,这也就是新签订寿险业务的保费收入现值。

这个是不同于首年保费的,而是首年保费及续期保费的现值之和!

由此,我们可以得到类似于传统行业销售利润率的指标,即新业务利润率。或者说是分子分母配比的“新业务价值率”(PVNBP)。

我们给出了寿险新业务利润率的计算公式:

新业务利润率=(当期初始确认保险合同服务边际-初始确认的亏损)/当期初始确认保险合同未来现金流入现值

2

上市寿险公司新业务利润率

需要说明的是,新业务利润率的指标测算,主要是依据年度信息披露报告或者上市公司年报中关于“未采用保费分配法计量的保险合同于当期初始确认时对保险合同计量组成部分的影响”的报表附注信息。

目前,我们已收集到友邦保险、平安寿险、太平人寿、人保寿险、太保寿险、新华保险等11家上市公司的新业务指标。

由于报表附注披露的时合并口径,友邦保险包括中国内地在内所有亚太地区全口径的新业务,人保寿险等包括健康险业务在内。

其余9家公司数据均取自各自的年度信息披露报告。

根据新保险合同准则的披露规范,各家上市公司理应披露上述指标,但当前我们还没有找到中国人寿的相关指标。小伙儿们如有发现,还请留言区告知(谢谢啦!)

2023年平安寿险的新业务保费收入现值为3693亿元,是保费规模最大的。

以11家寿险公司新业务为基础,以公司保费现值作为权重,我们汇总计算11家公司合计的新业务利润率。

2023年寿险行业(11家公司汇总)的新业务利润率为8.26%,同比下降了0.07个百分点。

2023年太保健康的新业务利润率是最高的16.8%,其次是友邦保险15.5%;平安寿险新业务利润率10.2%,排在第3位。

相比而言,在新业务保费收入现值超千亿元的公司中,新华保险的新业务利润率仅有4.3%,是千亿规模公司中最低的。

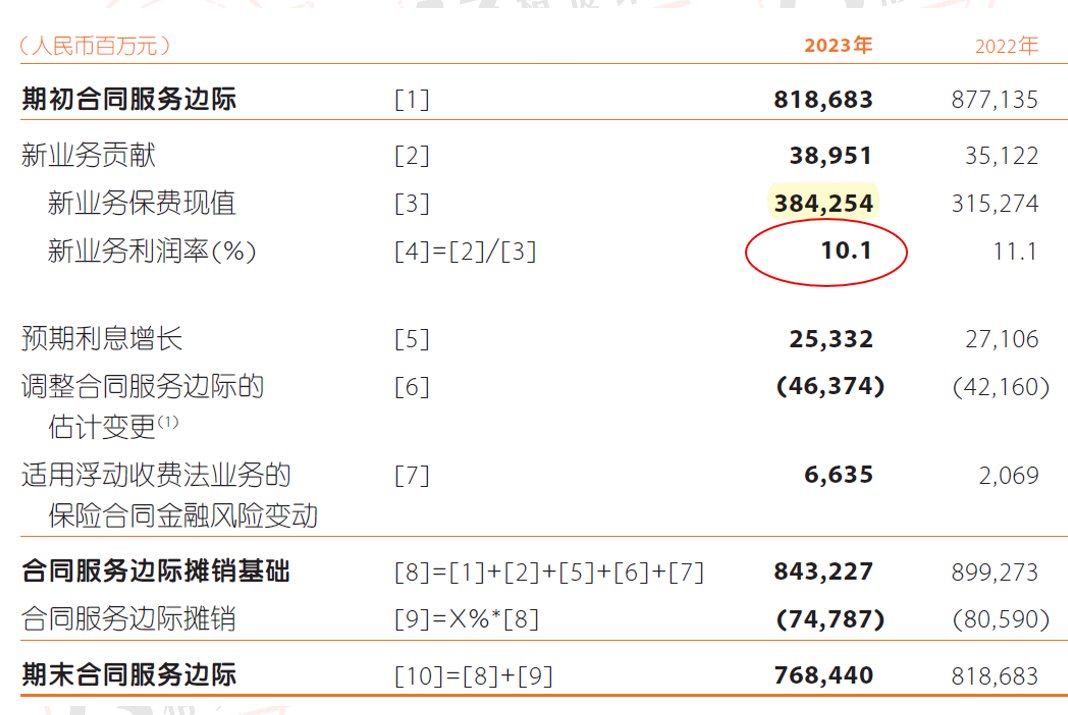

在此我们需要补充说明的是,实际上平安年报上也披露了新业务利润率指标,似乎与我们计算的数值略有差异。他们披露的是10.1%,我们基于年度信息披露报告估计的是10.2%。

造成这种差异的主要原因,应该是上市公司年报和年度信息披露报告业务口径统计差异。

比如上市公司年报中的寿险及健康险新业务利润率应该是平安寿险、平安养老险及平安健康险三家子公司经营成果的汇总。

而平安寿险年度信息披露报告中的新业务利润率应该只是平安寿险自己的经营结果。

说在结尾的话:

也许有人就会说,新业务利润率高,产品的性价比就低。其实这是一个形而上学的伪命题。

这本质上与保险合同的负债成本有关,欢迎小伙伴儿们留言解答。

比如,一些中小公司的高费用成本形成了较低的利润率,但是我们不能说他们的产品更有性价比。

相反,一些分红保险,保险公司的利润率和被保险人的分红率高度相关。

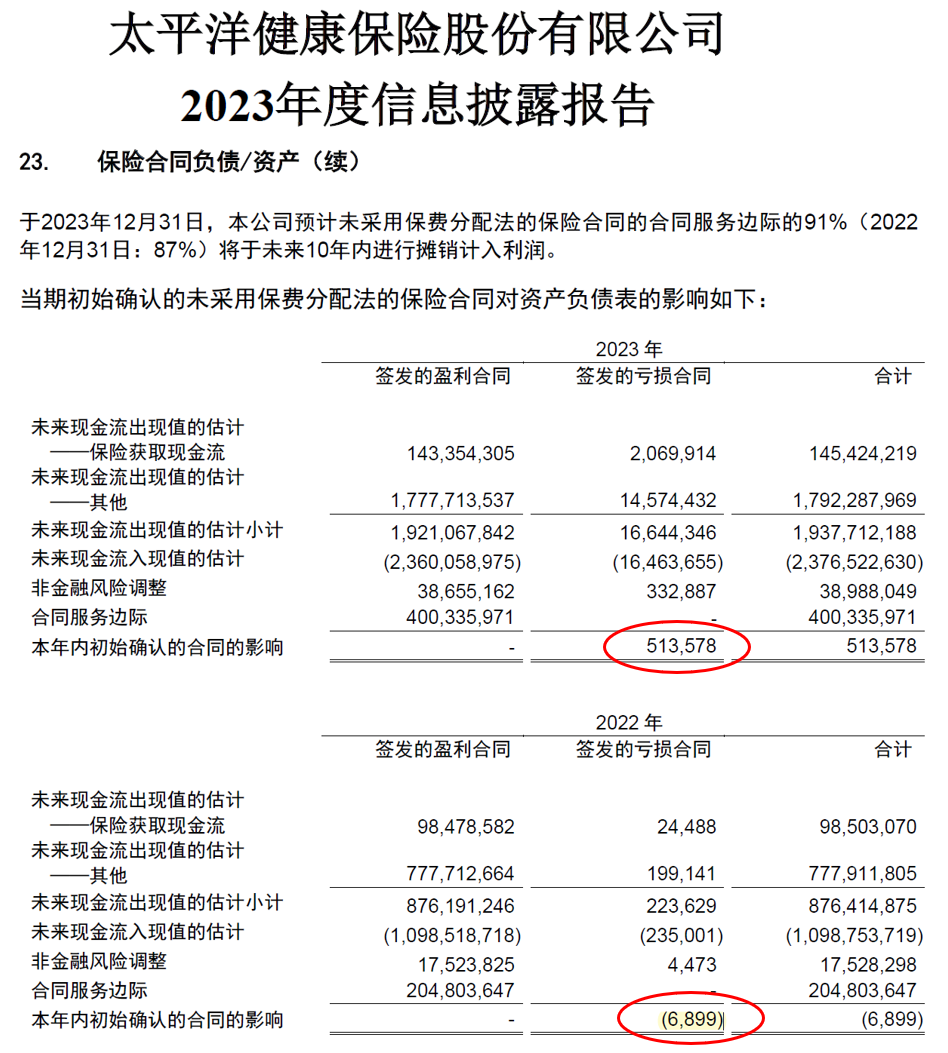

此外,我们在整理太保健康年度信息披露报告中,发现2022年签发的亏损合同对保险合同影响与2023年签发的亏损合同影响结果正好相反,一正一负。

那么到底是亏损还是不亏损啊?

本文作者可以追加内容哦 !