过去由于供需错配和行业累库,整个产业链量价下行。但这种假性弱需求背后,新能源产业长期需求仍是增长的。

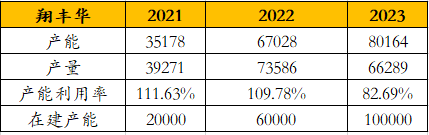

相较行业整体,翔丰华的产销量表现更优异,翔丰华负极产品产能从21年的3.5万吨逐渐提升至23年末的8万吨,即便在“低需求”的2023年,翔丰华仍然保持了82.69%的利用率,在负极同行中领先。取得这样的成绩,离不开翔丰华持续创新,开拓新客户。

有国内外客户的底气,随着去库,锂电产业库存见底、需求逐步恢复。翔丰华也在多方面蓄力。

23年报显示,有10万吨产能处于在建状态。根据此前披露,目前四川翔丰华规划在建的石墨一体化产能,石墨化自产,不仅在原材料保障供应,而且有助于成本稳定。按照23年6.6万吨产量创造毛利3.73亿元,10万吨产能若达产,对应毛利新增毛利5.6亿元,这还是以23年市场价底部的测算结果,实际可能更优。

锂电池行业技术仍有进一步提升空间,对材料的要求也会更高。翔丰华核心研发团队来自清华大学,且与清华大学、重庆大学等国内石墨研究重点院校建立了长期的产学研合关系,公司技术研发实力雄厚。

从研发成果看,负极材料性能持续突破,23年底有19个负极材料研发项目,目前4个项目已进入量产阶段,6个项目正处于客户测试阶段,公司在覆盖钠离子负极及固态电池负极材料研发的基础上,对负极材料未来的发展方向提前进行了技术布局。$$翔丰华(SZ300890)$$翔丰转债(SZ123225)$

公司研发背景深厚,在保持高产能利用率的情况下,稳步推进产能建设。展望未来,公司或将凭借其产能和技术研发上的优势,有望受益行业逐步向好改善。

追加内容

本文作者可以追加内容哦 !