辐射屏蔽是必要的,因为在核电设施、工业或医疗x射线系统、放射性同位素项目、粒子加速器工作和许多其他情况下,辐射可能是一个严重的问题。控制辐射并防止其对员工或其周围环境造成身体伤害是操作散发潜在危险射线的设备的重要组成部分。保护人体安全和可能受到辐射损害的结构材料,以及屏蔽敏感材料,如电子设备和摄影胶片,都是至关重要的问题。

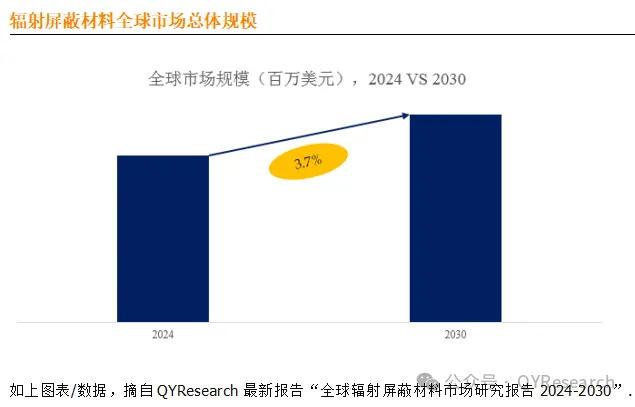

辐射屏蔽材料全球市场总体规模

据QYResearch调研团队最新报告“全球辐射屏蔽材料市场报告2024-2030”显示,预计2030年全球辐射屏蔽材料市场规模将达到3.7亿美元,未来几年年复合增长率CAGR为3.7%。

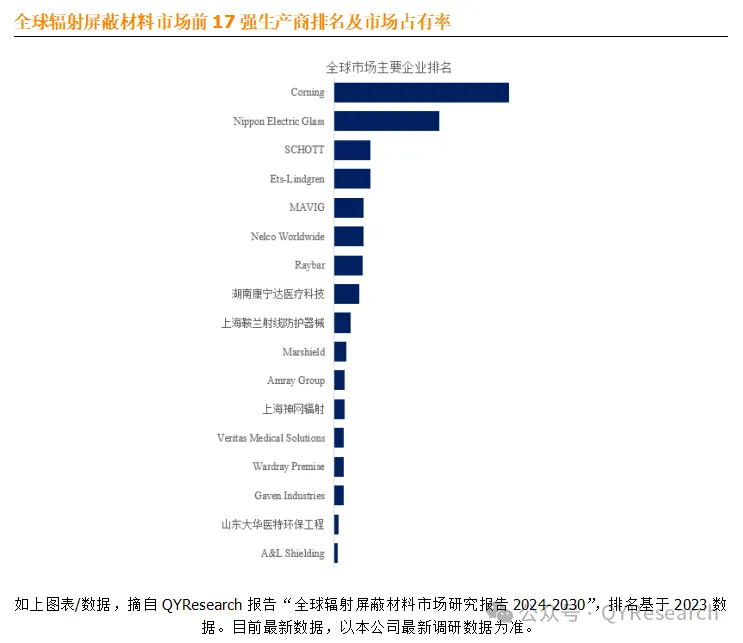

根据QYResearch头部企业研究中心调研,全球范围内辐射屏蔽材料生产商主要包括Corning、Nippon Electric Glass、SCHOTT、Ets-Lindgren、MAVIG、Nelco Worldwide、Raybar、湖南康宁达医疗科技、上海鞍兰射线防护器械、Marshield等。2023年,全球前十强厂商占有大约49.0%的市场份额。

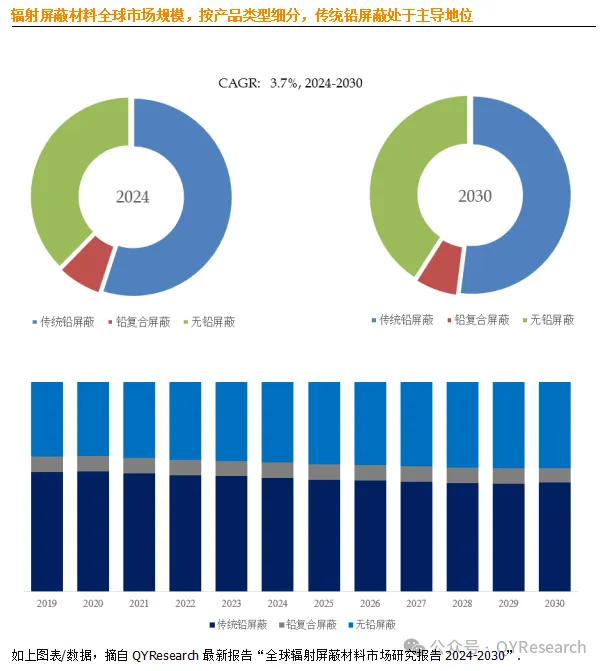

就产品类型而言,目前传统铅屏蔽是最主要的细分产品,占据大约55.1%的份额。

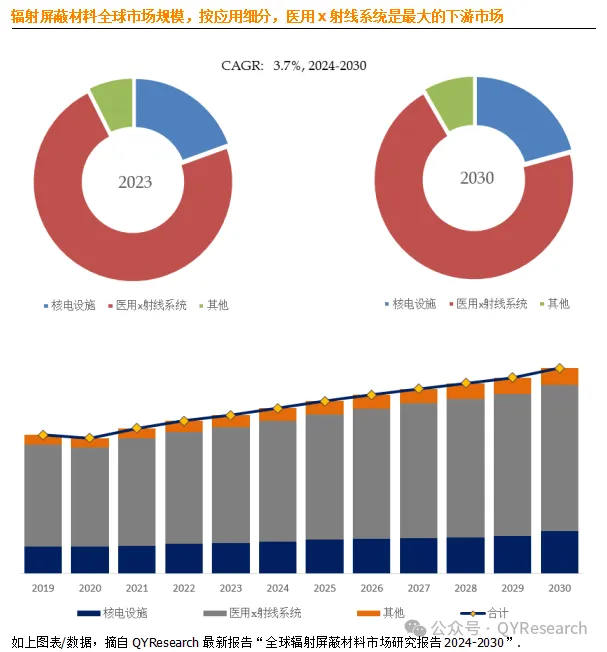

就产品应用而言,目前医用x射线系统是最主要的需求来源,占据大约73.1%的份额。

辐射屏蔽材料主要驱动因素:

辐射屏蔽材料广泛用于医学成像和放射治疗设备,以保护患者和医护人员免受有害辐射。越来越多地使用诊断程序,如x射线、CT扫描和放射治疗,推动了对有效辐射屏蔽材料的需求。核电站的建设和维护需要坚固的辐射屏蔽材料,以确保工人和附近社区的安全。核能发电的扩张,特别是在新兴经济体,促进了对这些材料的需求。癌症治疗的技术进步,如质子治疗和近距离治疗,增加了对专门的辐射屏蔽材料的需求,这些材料可以提供精确和有效的辐射保护。

辐射屏蔽材料主要阻碍因素:

一些先进的辐射屏蔽材料的生产和实施成本可能很高,这可能会阻碍其采用,特别是在成本敏感的行业。在某些地区或行业,对辐射屏蔽的重要性和合适材料的可用性的认识可能有限,导致采用速度较慢。满足辐射防护材料的严格监管要求和标准可能带来挑战,特别是在监管框架复杂的地区。

辐射屏蔽材料行业发展机遇:

政府和监管机构对涉及电离辐射的行业(如医疗保健、核能和工业应用)实施严格的安全标准和法规。这促使采用高质量的辐射屏蔽材料,以确保合规性。材料科学的持续研究和发展导致了更新,更有效的辐射屏蔽材料的创造。这些材料提供更好的保护,同时更轻,更具成本效益,从而推动市场增长。公众对核活动和放射性处置对环境的影响感到关切,因此更加注重安全措施,包括使用辐射屏蔽材料。

QYResearch将持续关注行业动态,为投资者和业内人士提供最新、最全面的市场分析和趋势预测。更多行业资料建议查看恒州博智研究中心出版的相关报告。

本文作者可以追加内容哦 !