2024年以来,国航、南航及金鹏航空陆续宣布引进230架C919飞机,而目前C919的在手订单已接近1500架,据测算C919的市场规模已接近1400亿美元。

并且随着国产大飞机新厂房建成投产,C919生产交付节奏将持续加快,预计在5年内C919的年产能规划将达到150架。

对于国内航材企业而言,C919带来的增量市场空间将拉动其业绩的增长,而作为航材企业的龙头,润贝航科的业绩有望得到进一步改善。

目前润贝航科的盈利状况如何,运营是否高效?

航材企业的盈利能力与民航景气度高度相关,2023年我国民航机场的旅客量和货邮量分别同比增长142.2%和15.8%。

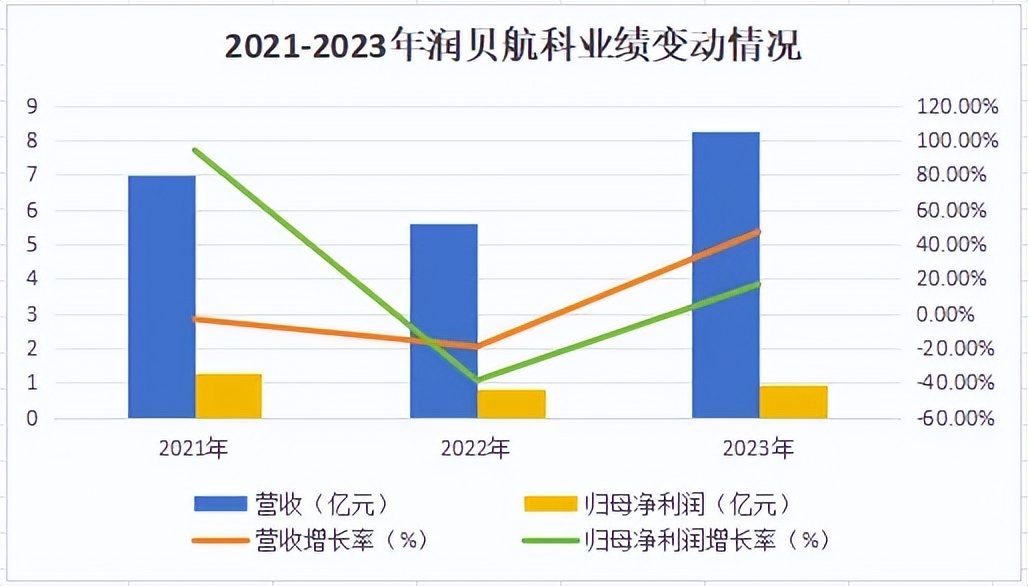

民航景气度的回升带来了润贝航科业绩的改善,2023年公司实现营收8.26亿元,同比增长46.9%,归母净利润同比增长16.65%达0.92亿元。

且2024年第一季度公司合同负债同比增长67.77%,在手订单稳步提升。

同时民航客机的增量需求将会给公司业务带来新的业绩增长点,预计到2041年国内民航客机规模将超1万架。

而单架飞机每年维修保养环节消耗非金属航材对应价值量约100~200万元、制造环节消耗非金属航材对应价值量约1000万元,那航材的总价值量到2041年将达到1100亿元。

为什么说润贝航科是第二个赛力斯?

润贝航科被称为第二个赛力斯可能是因为两者在各自领域都展现出了强劲的增长潜力和市场影响力。赛力斯以其创新技术、过硬品质和市场表现获得了市场的认可。而润贝航科作为航空材料领域的企业,同样展现了极强的创新和颠覆能力。体现如下:

1. 航材国产化:润贝航科在国产航材领域取得了显著的进展,其自研产品已经能够替代部分波音、空客的原厂航材。

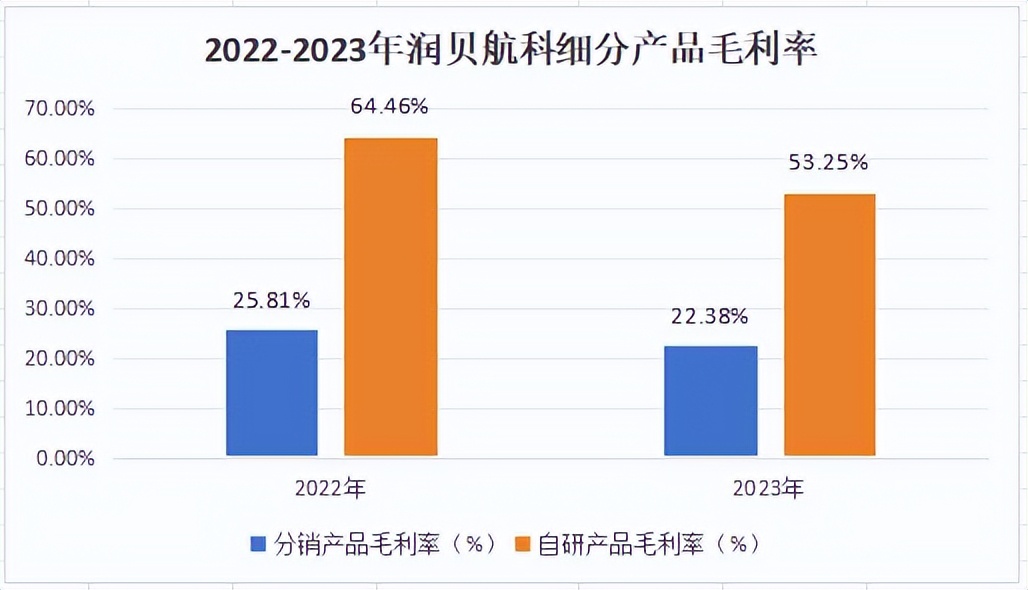

2.强大的自研和产能扩张能力:润贝航科的新基地建设和自研产品的规模化生产能力有目共睹,为公司带来新的增长动力。公司有意识将自研产品打造为第二增长曲线,已布局广东惠州、浙江杭州、江西龙南三大国产航材生产基地。2023年公司自研产品实现营收0.53亿元,同比增长43.24%。

相比与分销产品,公司的自研产品毛利率更高,2023年达到53.25%。虽然较2022年下降了17.39%,但随着销售规模的扩大和市占率的提升,毛利率会在有限的下跌后保持稳定。

很多人说炒股投资潜龙勿用!但我却认为咱们布局行业或者个股得做在前头,除了发现和关注像润贝这样的潜力个股,我还布局了$A50ETF基金(SZ159592)$。毕竟在全市场情绪低迷的大环境下,上头肯定会想办法救市。

如果接下来某队资金抄底进场,首先标的一定是那些权重龙头,因为小盘股是带不动指数的。

那A50指数中的那些标的一定是它们资金布局的重要方向。结合A50指数现在的技术位置,我觉得正是布局的好时候。巴菲特曾经说过,越是恐惧的时候越要贪婪。我希望我和我的粉丝可以一起走在大部分人前面,尽可能摆脱韭菜思维去考虑形势,这样往往到最后,才有可能成为的“剩者为王”的那个!大家认为呢?$赛力斯(SH601127)$ $润贝航科(SZ001316)$ #赛力斯跌停引发猜测,原因究竟为何?# #两市成交额不足6200亿,什么信号?#

本文作者可以追加内容哦 !