摘要:

1、今年以来低波因子持续发力支撑300质量低波指数超额趋势上行。低波因子在今年1月和4月的市场回调中选股超额表现亮眼,自5月下旬起,随着电子板块快速上涨,成长风格更为占优,波动率因子的多头组合中银行占比较高,因子选股超额有所回撤,但在缺少增量资金的背景下,6月下旬市场持续回调,波动率因子再度发挥优势,本周300质量低波跑赢沪深300约1.5%(数据来源:WIND,截至20240625)。

2、300质量低波的超额长期稳定。当市场回调时,300质量低波的超额突出,近3年沪深300下跌32.6%,而300质量低波下跌16.0%,区间超额达到16.6%,同期市场上的沪深300指增公募产品相对沪深300的超额中位数为4.6%,最大值为12.3%。当市场反弹时,300质量低波的收益和超额可以维持更久,自300质量低波开始反弹,在反弹后的1个月、3个月和5个月中相对沪深300的超额分别在位列300指增公募同区间超额的第2、第5和第2名,同时指数的区间收益持续递增,而300指增公募的收益在反弹3个月后就可能会出现衰减(数据来源:WIND,数据区间20210625-20240624)。

3、我们认为结合当前市场环境、主要资金流向以及指数禀赋来看,300质量低波是当下值得积极关注的指数。一方面,低波因子可以有效平滑组合在市场回调时的回撤,给投资者带来良好的持有体验,另一方面,它相对300的长期超额稳定,在市场下行时的超额突出,在市场上涨时的超额稳定。不管是机构投资者还是个人投资者,300质量低波(011132/011133)都可以作为组合中代表核心资产的优质工具。

$鹏扬沪深300质量成长低波动A(OTCFUND|011132)$

$鹏扬沪深300质量成长低波动C(OTCFUND|011133)$

今年以来质量系列指数相对基准指数的超额较为突出,截至6月25日,500质量指数跑赢中证500指数约13.4%,300质量低波指数跑赢沪深300指数约6.5%。年初至今,我们已撰文多篇分享看好质量系列指数的观点,如今上证指数又回到3000点以下,在波动放大的市场里,低波动才是核心竞争力,300质量低波指数就具备该优势,今年波动率仅0.8%,低于沪深300的0.92%,为投资者带来良好的持有体验。(数据来源:WIND,截至20240625,数据取自公开市场信息,不预示指数未来表现,也不代表基金未来表现,市场有风险,投资需谨慎)

01 今年以来低波因子持续发力支撑指数超额趋势上行

300质量低波指数的超额突出主要是源于选股因子的超额强势回归,其中盈利和成长因子的选股超额今年趋势向上,而在市场波动加大的背景下,低波因子的超额更为亮眼。

自5月下旬起,随着受益于消费电子景气度回升的电子板块快速上涨,在缺少增量资金的背景下,市场通过回调(先卖后买)尝试达成风格切换。然而切换的过程并不顺利,因为当前经济复苏仍有扰动,企业盈利修复放缓,电子板块虽有业绩落地但也是AI主要映射的板块,前期关注的资金较多,板块上涨后或有获利了结的需求,再加上当前场内交易活跃度不足,难有增量资金持续推升板块行情。目前的市场既不具备普涨的条件,风格切换也受阻,于是便不可避免地震荡下行。

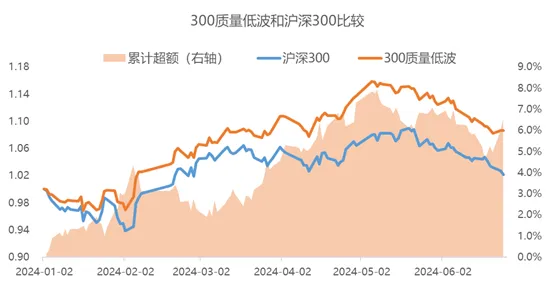

每当市场发生回调,波动率因子就开始发力,从图1可见,波动率因子的防御属性较强,在1月和4月的下跌中,波动率因子的多空超额表现亮眼。6月市场也呈现震荡回调态势,但由于波动率因子多头组合中银行的权重占比较高,6月上旬银行回调导致波动率因子多空超额下行,而随着市场风格切换受阻,波动率因子超额开始回升,尤其是本周,沪深300下跌1.1%,300质量低波跑赢沪深300约1.5%(图2),同时波动率因子多空超额也大幅向上(图1)。(数据来源:WIND,截至20240625,数据取自公开市场信息,不预示指数未来表现,也不代表基金未来表现,市场有风险,投资需谨慎。)

图1:今年以来各因子在沪深300选股累积的多空超额

数据来源:鹏扬基金、WIND,截至2024-06-25

图2:今年300质量低波相对沪深300的超额趋势向上

数据来源:鹏扬基金、WIND,截至2024-06-25,数据取自公开市场信息,不预示指数未来表现,也不代表基金未来表现,市场有风险,投资需谨慎。

因此,我们认为在当下波动加大的环境里,随着大资金持续流入大盘宽指ETF提振市场情绪,大盘股有望得到更多资金的青睐,波动率因子超额也有望维持上行趋势。

02 300质量低波的超额长期稳定

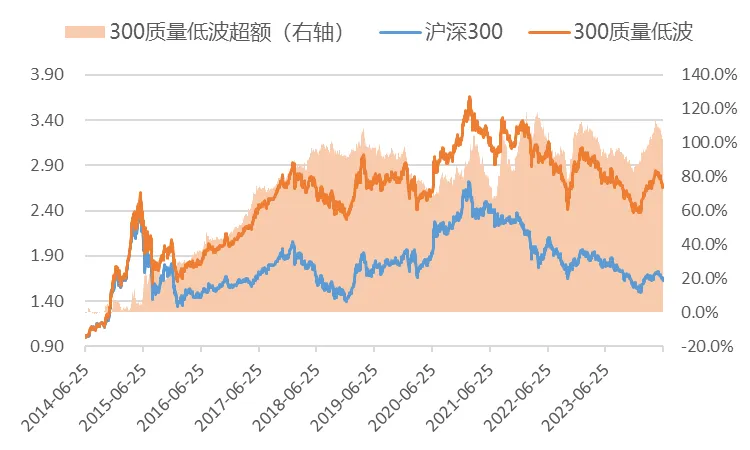

300质量低波指数为聪明指数,指数编制方案的目标是长期稳定跑赢沪深300,可以将它视为相对沪深300的被动增强指数。主动增强和被动增强的目标一样,就是选出基本面较好且估值合理的公司,因为这类公司更容易获得相对超额。300质量低波指数就是通过质量成长因子选出基本面较好的公司,再通过低波因子从中选出定价合理不会受到市场过度关注的公司,这样的组合长期跑赢沪深300也是顺理成章。从历史表现来看,300质量低波近10年有7年跑赢沪深300,近3年有2年跑赢沪深300。

图3:近十年300质量低波的超额较为稳定

数据来源:鹏扬基金、WIND,数据区间20140625-20240625,数据取自公开市场信息,不预示指数未来表现,也不代表基金未来表现,市场有风险,投资需谨慎。

(一)300质量低波在市场回调时超额突出

经过对市场上所有沪深300指数增强公募产品的历史表现分析,我们发现一个规律,部分沪深300指数增强策略在市场上涨时更容易获取正超额,而在市场下行时超额就会回撤变成负超额,只有少部分策略可以在市场回调时维持稳定的超额。近3年,沪深300下跌32.6%,而300质量低波下跌16.0%,区间超额达到16.6%,同期市场上的沪深300指增公募产品相对沪深300的超额中位数为4.6%,最大值为12.3%。(数据来源:WIND,数据区间20210625-20240624,计算300指增产品超额时,沪深300的区间收益按95%折算,下文同)

表1:自2018年以来300指增公募的超额情况

数据来源:WIND,截至2024/06/25。注:300质量低波指数编制方案已于2022年6月修订,原方案偏价值风格,因此在2019年和2020年成长风格占优的环境下,指数超额有所回撤,修订后的指数在成长和价值风格上更为均衡,超额较为突出。

因此,300质量低波指数相对沪深300不仅长期超额稳定,在市场回调时,超额也更为突出。

(二)300质量低波的收益和超额在市场反弹时持续更久

目前市场处于回调状态,公募产品由于有5%的现金仓位硬性要求,权益基金的股票仓位默认比指数低至少5%的仓位,基金经理甚至还可以将股票仓位降至90%以上,光仓位管理就可以实现相对超额。问题是,当市场反弹时,300指增公募产品的超额跟得上吗?

我们统计了所有沪深300指增公募产品近一年从回撤区间尾日反弹以来不同区间的收益和超额情况。

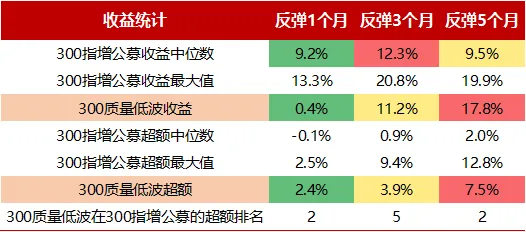

表2:300质量低波和300指增公募产品在市场反弹时的收益和超额

数据来源:WIND,截至2024/06/25

今年春节前市场大幅回调,300指增公募产品近一年的回撤区间尾日集中在2024年的2月2日或2月5日,然而300质量低波指数近一年的回撤区间尾日为2023年12月20日,300质量低波从2023年底就开始反弹,因此当大部分300指增公募净值在今年1月不断下探时,300质量低波指数只是在区间内震荡甚至上涨0.4%,这也是为何300质量低波反弹1个月后的收益明显低于其他300指增公募反弹1个月的收益,虽然收益较低,但300质量低波超额却在300指增公募超额中位列第二。

随着时间推进,反弹3个月后,300质量低波的区间收益达到11.2%,靠近300指增公募的收益中位数12.3%,而超额已经大幅超过了300指增公募超额的中位数。反弹5个月后,300质量低波的区间收益递增到17.8%,300指增公募的同区间收益中位数则从12.3%衰减至9.5%,此时300质量低波的超额已经拉开300指增公募超额中位数一大段距离,超额差距达到5.5%。从表2可见,300质量低波指数反弹1个月和反弹5个月的超额都位居300指增公募超额的第2名,表现尤其亮眼。

自从去年底调样后,300质量低波相对沪深300的超额耐力较强。虽然统计区间有一个多月的时间差,但这恰恰反映了300质量低波在市场回调时更抗跌,且当市场反弹后, 300质量低波的超额也跟得上市场变化,可以持续跑赢沪深300。

总的来说,我们认为结合当前市场环境、主要资金流向以及指数禀赋来看,300质量低波是当下值得积极关注的指数。一方面,低波因子可以有效平滑组合在市场回调时的回撤,给投资者带来良好的持有体验,另一方面,它相对300的长期超额稳定,在市场下行时的超额突出,在市场上涨时的超额稳定。不管是机构投资者还是个人投资者,300质量低波(011132/011133)都可以作为组合中代表核心资产的优质工具。

$鹏扬沪深300质量成长低波动A(OTCFUND|011132)$

$鹏扬沪深300质量成长低波动C(OTCFUND|011133)$

#工行A股创阶段新高,股友们有何启示?#

#2024有望成为AIPC规模性出货元年#

#三星存储芯片涨价,存储景气持续上行#

本材料为客户服务材料,并非基金宣传推介材料,亦不构成任何法律文件。本材料所载观点以及陈述的信息是一般性的观点和信息,其与具体的投资对象、财务状况以及任何的特殊需求无关,不构成鹏扬基金管理有限公司(“鹏扬基金”)的投资建议或任何其他忠告,并可能随情况的变化而发生改变,不应被接收者作为对其独立判断的替代或投资决策依据。鹏扬基金不对任何人使用本材料全部或部分内容的行为或由此而引致的任何损失承担任何责任。投资有风险,基金投资需谨慎。投资者投资鹏扬基金管理的产品时,应认真阅读相关法律文件,在全面了解产品情况及听取销售机构适当性意见的基础上,选择适合自身风险承受能力的投资品种进行投资。

本文作者可以追加内容哦 !