狠!实在是太狠了!就在这周二,标普500指数再次刷新历史收盘点位,收于5487点,而纳斯达克指数也已连续七个交易日创下历史新高,年内涨幅排在全球前列。

想必手中无美股持仓或者曾经有过又早早下车的朋友,这一年多以来每天都在犹豫是否追涨,而更多的人则抱着“打不过就加入”的心态,主动上车选择活在“感觉美股要跌”的恐惧里。

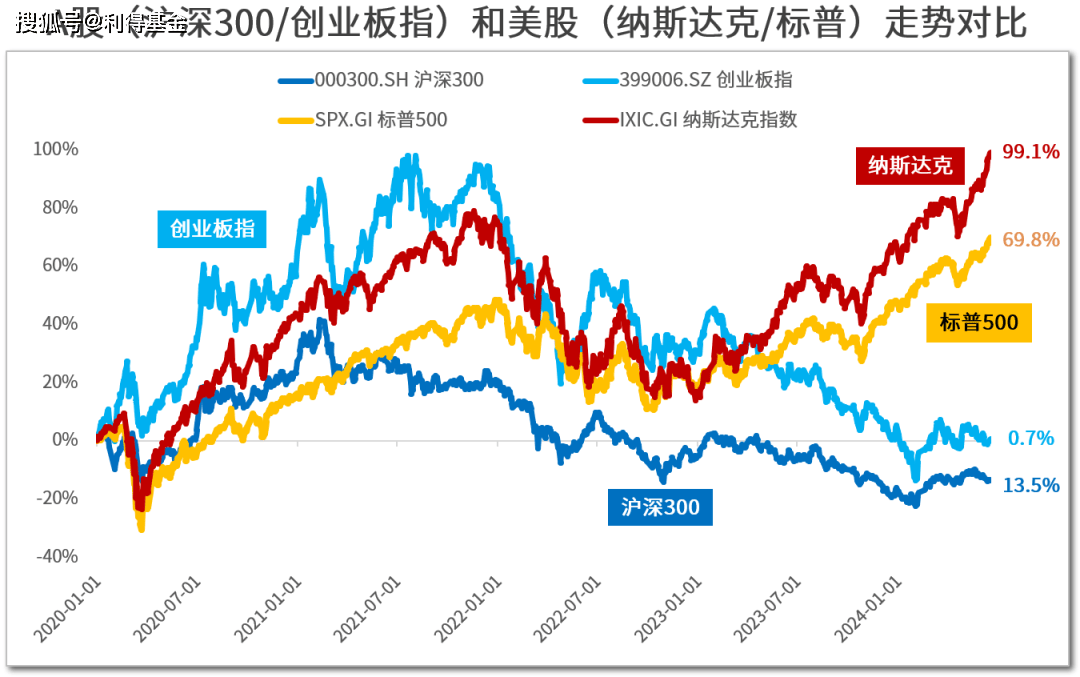

数据来源:iFind;统计截至:2024/6/18

那么,如何看待美股?目前要不要配置美股呢?

01 牛长熊短,胜率高

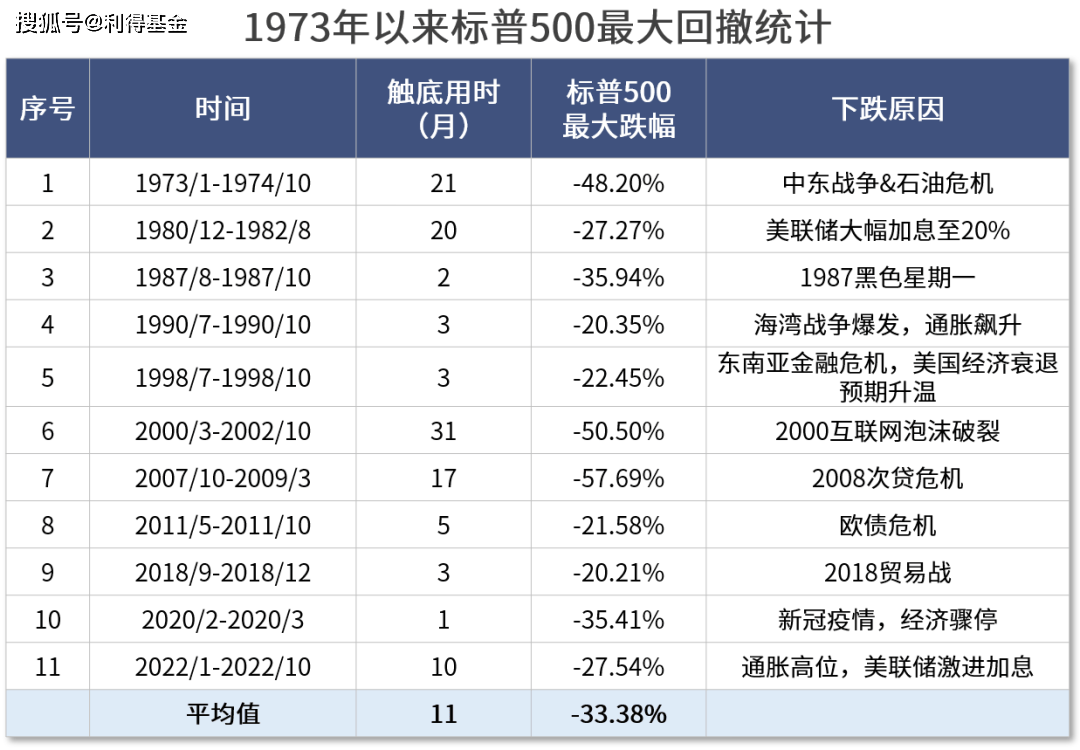

复盘标普500指数在1973年至2023年间的表现,共经历了11次超20%的下跌,最严重的一次发生在2007-2009年次贷危机前后。从平均值看,标普500从前期高点跌到最低点用时11个月,平均最大跌幅为-33.38%。此外在1984至2023年的40年里,标普500指数仅有9个年份是下跌的,年度胜率达到77.5%。

数据来源:iFind;统计区间:1973-2023

总结下来,当遇到如石油危机、海湾战争以及美联储激进加息政策等“意外”时,往往会导致美股市场剧烈波动,给投资者带去不可预测的风险。多数情况下,美股市场能从这些危机中迅速恢复,少数情况下会出现反弹后的二次探底,这通常是因为美国经济长期衰退或连续遭遇重大“黑天鹅”事件。

值得注意的是,经济衰退并不会直接引起美股下跌。相反,市场可能在经济衰退前就已经触底反弹,而股市的复苏往往又预示着经济的复苏。

由此,我们可以对美股的特征了解一二:一,美股具有牛长熊短的特征,牛市漫长且温和,熊市频率不高,但调整来临时往往剧烈而迅速。二,虽然从历史数据上看,美股修复和适应力强,但也不会只跌不涨,如果不巧买在最高点,可能需要花费很长时间来修复。

02 美股还能涨吗?

在经历了自2022年以来的一系列激进加息行动之后,2024年上半年,美联储的货币政策开始转向,市场进入对降息预期的博弈阶段。尽管通胀等宏观经济因素的扰动给降息的具体时点带来了不确定性,导致首次降息的时间不断推迟和调整,但是降息的大方向并未发生根本性改变。

站在当前时点,我们认为:行情不会只涨不跌,上涨中势必伴随阶段性的过热与调整。

一方面,尽管后续待美联储降息真正落地,无风险利率下降,会提高美股资金池的容量,带来继续上涨的预期,但也需提防前期市场对降息预期过高后“抢跑”所带来的“先涨”。另一方面,只要AI带来的商业变革与效率提升仍是大势所趋,全球范围的企业便会持续加大资本投入,形成对股市增量资金的驱动。但当英伟达为代表的科技股快速上涨后出现业绩不及预期的情况,美股也会震荡和回调。

立足当下,美股短期的波动和过热在所难免,放眼中长期,美股并未见顶,其长期向上的趋势没有终结。

03 逢低布局,分散配置

2024年下半年的美股投资,将继续围绕大选、降息预期以及企业盈利展开,考虑到美联储首次降息时点尚不明确以及AI应用端的不确定性,我们更建议投资者合理分配好自己的海外仓位。

对于重仓美股且获利较高的投资者,可以根据自身情况适当止盈一部分。蠢蠢欲动想要上车的投资者,可以等到调整时再逢低买入,尽可能拉低成本、分散布局。

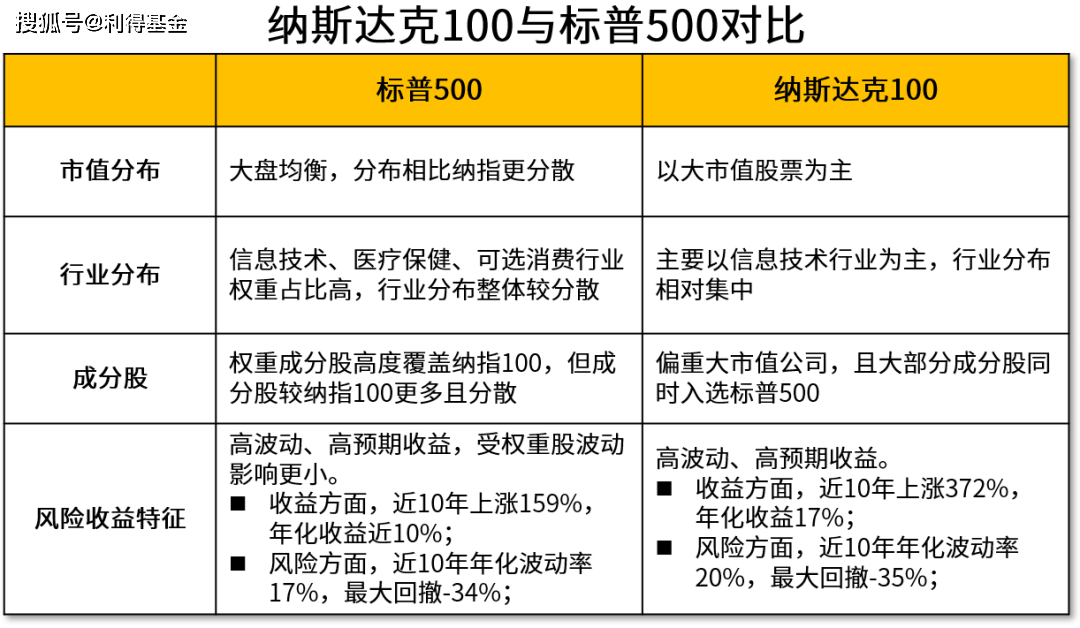

至于投哪个标的?不妨从宽基指数下手。对比来看,标普500指数的行业分布更加均衡,适合那些希望相对稳健、获取美国市场长期平均收益的投资者。而纳指100行业分布以信息技术为主,明确看好美股科技行业,能承担更高风险、并期望获得更高回报的投资者可以考虑。

风险提示:投资有风险,决策需谨慎。

重要声明:阁下/贵方接受、阅读或使用本文件即表明阁下/贵方已事先及无条件接受以下“重要声明”所载之条款和条件:

本文件系为利得基金备制,本文件中的信息仅作参考之用,不构成任何具有法律约束力之产品投资要约或要约邀请,并且不可用于对投资的评估。本文件所载信息仅为初步提示,利得基金从未表述或保证本文件中的信息的完整性和准确性,接受或使用者亦不得对其完整性和准确性提出要求。即使本文件所有信息系已尽最大的谨慎提供、选择和校验,利得基金对于信息的完整性以及内容的正确性亦不承担任何责任。本资料仅为宣传用品,本机构及工作人员不存在直接或间接主动推介相关产品的行为,不构成投资建议。

本文作者可以追加内容哦 !