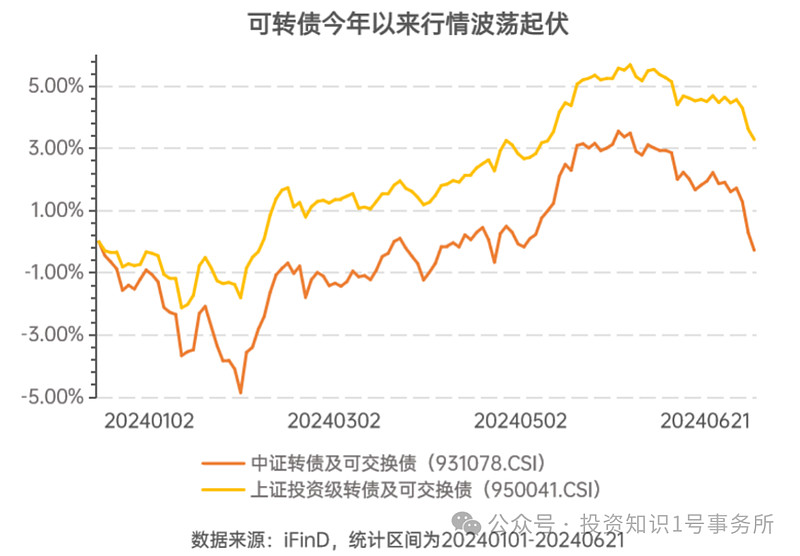

转债市场大变局,低价转债重挫

今年2月以来,转债一度呈现独立向上行情,掀起一阵转债热,随后5月末转债进入调整期,近一周突发转债快速下修行情。6月18日至21日,中证转债及可交换债-1.85%、上证投资级转债及可交换债-1.12%,其中,中小盘可转债、特别是低价债大幅下跌。

转债市场大变局。一方面,“下有保底”信仰被打破,在优胜劣汰的A股市场环境下,可转债市场生态也在发生变化。因为退市监管趋严,权益市场近期持续发酵个股退市担忧,而正股一旦退市,转债将跟随摘牌转板,对权益市场的担忧或逐步向转债蔓延。

另一方面,宏观经济仍处于弱复苏状态,一些公司经营杠杆偏高,债务压力较大,叠加近期交易所针对年报财务指标异常下发问询函、评级机构密集调整评级,市场开始演绎对部分个券信用风险的担忧。

而可转债ETF却在上周呈现大量申购,逆势扩容,或表明投资者对当下转债市场仍存在足够信心。

此外,截至6月21日,偏债转债纯债溢价率中位数2.69%,接近历史低位,下跌空间有限。

目前转债价格中位数仍在110元以上,低的“极低”,高的“离谱”,这波出清“劣质”转债,或许意味着转债整体市场的良性发展。

“妖债横飞”,ETF配置价值凸显

随着市场波动,可转债个债陆续暴露评级下调、甚至强制退市等风险事件,可转债的风险逐渐被市场所认知。

往往个券发生风险暴露事件时,市场对于信用风险的规避情绪或将再度升温,继续参与博弈的风险或将有一定提升;而转债评级一般相对滞后,这就要求投资者对价格异动和评级调整需保持足够的关注。

通过可转债ETF参与转债市场投资,借力实现分散化投资和精细化管理,不失为“妖债横行”与“低价券走崩”极致分化行情之下的投资优选。转债ETF作为跟踪可转债指数的被动型产品,相较转债个债而言,优势不胜枚举。

1.降低研究成本,分散风险:

转债ETF为投资者大类资产配置提供了投资工具,跟踪的指数基本覆盖全市场可转债与可交债资产,其底层足够分散,除了能降低投资者微观逻辑的交易研究成本,还能够有效分散单一券种、单一行业所带来的风险。

2.灵活调整久期,捕捉机会:

在当前“债券荒”低利率中枢市场环境下,债券实现超额回报较难,机会相对更加重要,投资者可通过转债ETF灵活调整组合久期。

3.交易成本较低,场内T+0灵活交易:

转债ETF具有费率低、交易便利等优势,尤其是可以日内回转交易,提高资金使用效率,吸引了投资者、尤其是机构投资者的关注。

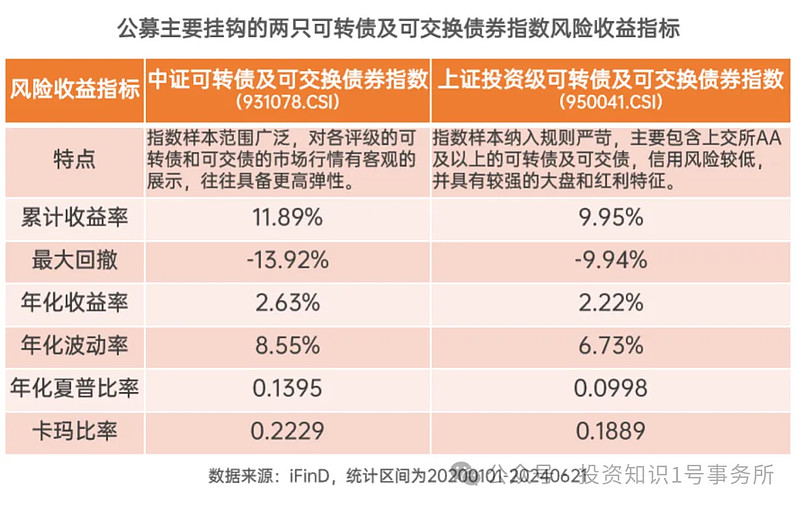

具体到公募指数产品中,目前主要挂钩的可转债指数为中证可转债及可交换债券指数(931078.CSI)和上证投资级可转债及可交换债券指数(950041.CSI)。上证投资级转债及可交换债指数样本纳入规则严苛,主要包含上交所AA及以上的可转债及可交债,信用风险较低,并具有较强的大盘和红利特征;而中证可转债及可交换债券指数样本范围广泛,对各评级的可转债和可交债的市场行情有更客观的展示,往往具备更高弹性。

经历过去一周的跌宕起伏,当前转债市场整体情绪偏悲观,但随着可转债ETF逆势扩容、偏债转债纯债溢价率接近历史低位区间等“见底”迹象出现,以及本轮可转债劣债出清,可转债市场行情有望逐步企稳,或有部分错杀机会值得挖掘,通过可转债ETF参与转债市场投资不失为当下良策。

转载来源:投资知识1号事务所

免责声明:转载内容仅供读者参考,版权归原作者所有,内容为作者个人观点,不代表其任职机构立场及任何产品的投资策略。本文只提供参考并不构成任何投资及应用建议。如您认为本文对您的知识产权造成了侵害,请立即告知,我们将在第一时间处理。

风险提示:任何在本文出现的信息(包括但不限于评论、预测、图表、指标、理论、任何形式的表述等)均只作为参考,投资人须对任何自主决定的投资行为负责。另外,本文中观点、分析及预测不构成对阅读者任何形式的投资建议,本公司亦不对因使用本文内容所引发的直接或间接损失负任何责任。基金投资有风险,基金的过往业绩并不代表其来表现,投资需谨慎。

$可转债ETF(SH511380)$$上证指数(SH000001)$$沪深300(SH000300)$

本文作者可以追加内容哦 !