3000万辆

这是我国2023年汽车产销数据,也一举成为了全球最大汽车产销和出口国。

这也得益于国内强悍的汽车供应链,有像比亚迪、宁德时代、亿纬锂能等全球电池龙头,有拓普集团、三花智控、宏发股份、福耀玻璃等汽配龙头,具备了极强的成本优势和技术优势。

200亿颗!

这是我国2023年汽车使用的芯片数量,并且这个数量还在几何式的增长。

比如传统燃油车汽车芯片大约在500个左右,而具备智能驾驶的新能源汽车芯片数量将会超过3000个,2024年汽车芯片需求有望超越300亿颗,400亿颗也就不远了。

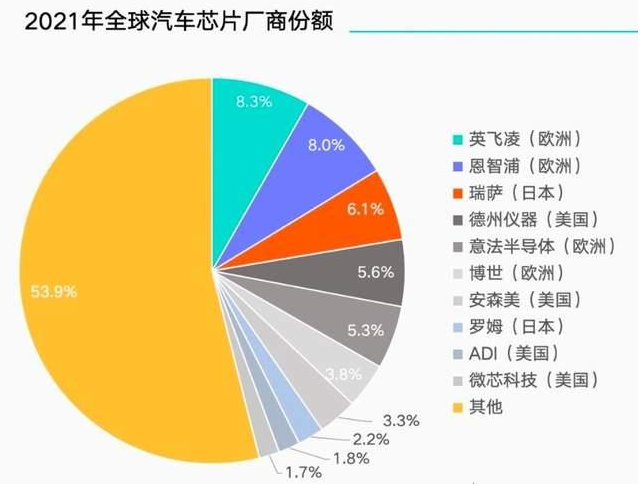

数据显示,目前全球汽车芯片主要份额被海外巨头占据,英飞凌、恩智浦、德州仪器、意法半导体等具备绝对的头部份额优势。

但是,国产汽车芯片正迎来加速崛起,比亚迪、斯达半导、扬杰科技、士兰微、新洁能都加速自研芯片的推出,成为芯片国产替代最快的方向之一。#胡锡进炒股一年亏10.6%,如何评价?#

2023年我国汽车芯片自给率提升到了10%,相较于2020年的5%几乎是翻倍的提升,到2024年自给率有望提升到15%。

这其中,在新能源汽车、人形机器人以及AI服务器等三重推动下,新洁能的成长爆发性更强。

从公司的角度看,新洁能目前具备三个核心优势;

第一,产品优势。

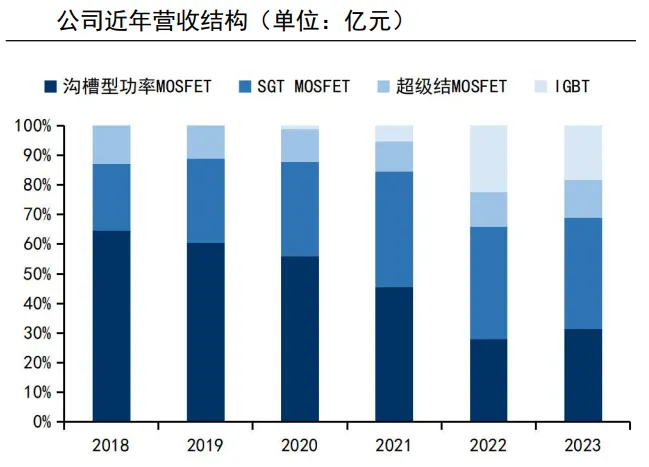

新洁能的核心业务不复杂,公司核心产品就是MOSFET、IGBT等半导体芯片和功率器件,从公司近些年营收结构看,核心营收来源就是MOSFET和IGBT两大块,并且2022年以来IGBT占比大幅提升,这个主要是汽车业务的放量。

公司的核心产品几乎涵盖目前所有主流功率芯片需求,目前产品型号超3000款,电压覆盖12V~1700V,实现对MOSFET、IGBT等中高端产品的进口替代,涵盖光伏、储能、汽车、电力等行业。

第二,客户优势。

新洁能的客户优势主要体现在两方面;

一个是上游,公司是芯片行业垂直类型的公司,属于芯片设计,和韦尔股份、圣邦股份、汇顶科技等一样,不过新洁能的代工厂是华虹半导体,并且是深度绑定的关系,具备极强的成本优势。

一个是下游,公司产品的下游应用上,主要客户包括比亚迪、宁德时代、阳光电源、德业股份、锦浪科技、正泰电源等,尤其是公司的汽车芯片已经覆盖比亚迪全系车型。

第三,盈利优势。

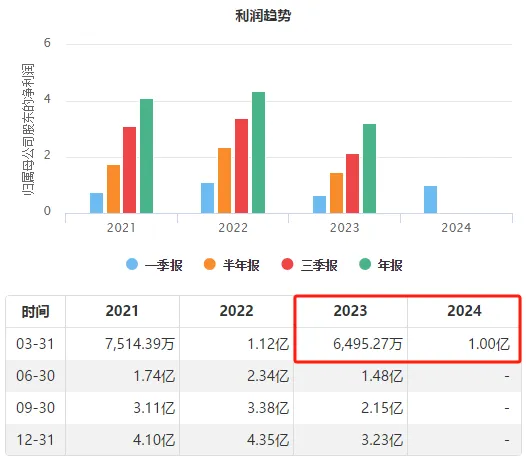

从业绩看,新洁能不论是营收还是利润的稳定性要远远好于闻泰科技、兆易创新、韦尔股份等,公司净利润只有在2023年出现了25%的下滑,这主要是传统业务光伏、储能价格端下滑导致的。

但是,2024年一季度公司实现净利润1亿,同比大增54%,利润重回高成长状态,复苏非常强劲,这主要还是因为公司积极布局汽车业务,带来的订单放量。

所以,新洁能也是半导体行业目前数据端复苏最快的龙头之一。

从盈利能力角度看,公司复苏得更明显。

数据显示,2024年一季度公司毛利率提升到了34.76%,快追平2022年的水平;一季度净利率高达26.6%提升更迅猛,这个水平甚至超越了2022年24%,显示了盈利能力的大幅提升。

并且公司凭借着35%左右的毛利率,却拥有高达26%的净利率,要远远强于格力电器、美的集团等成本控制能力强悍的制造业巨头,也远远强于恒瑞医药、东阿阿胶等高毛利的龙头,可见其盈利的强悍。

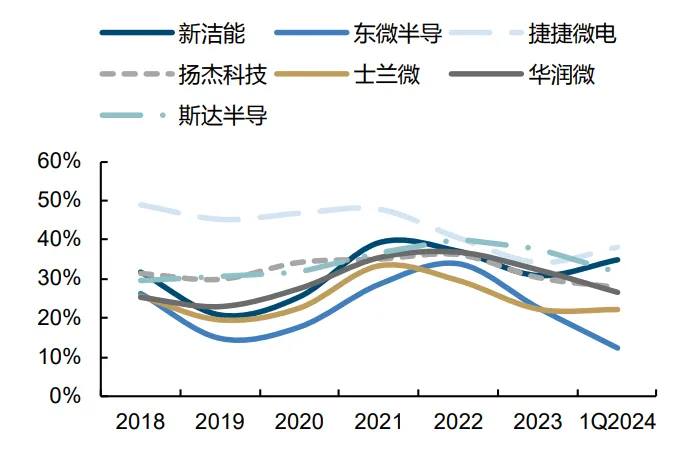

从同行业来看,新洁能的毛利率在行业也是头部位置,2024年一季度要远远领先扬杰科技、斯达半导、士兰微等竞争对手,仅次于捷捷微电。

看未来,公司保持高成长,核心推动力在哪?

站在目前的时间节点,新洁能维持高成长,逻辑是非常清晰的。

1、汽车芯片释放第二增长曲线。

随着汽车电动化、智能驾驶的渗透加速,对汽车芯片的要求也在大幅提升。

新洁能的核心产品MOSFET,是汽车电能传输的核心器件,广泛应用于新能源汽车的DC-DC电源、OBC车载充电器等领域,并且单车用量高达200个以上,在高端车型上MOSFET单车用量更是可提高到400个。

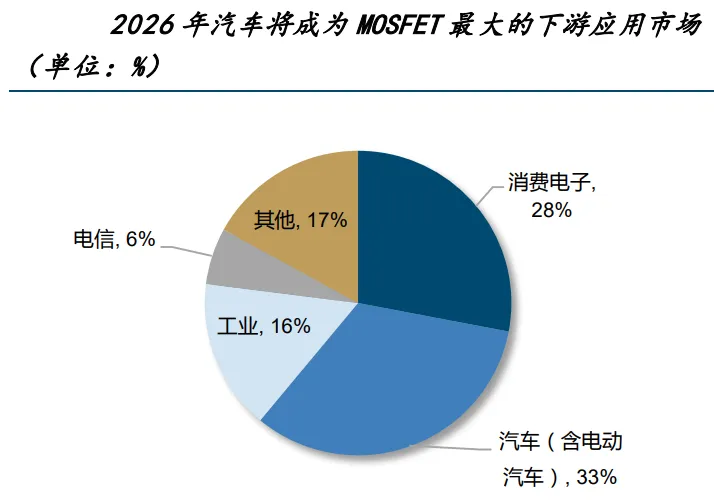

数据预测显示,到2026年,汽车将成为MOSFET的最大应用市场,远超消费电子,市场占比超过33%。

同时,随着电动化应用,800V高压平台的渗透率加速提高,单车功率半导体的价值量也就越大,比如传统燃油车单车价值量为600元左右,而新能源汽车的功率半导体价值量高达3000元,是5倍的空间。

所以,这导致车用MOSFET、IGBT具备量价齐升的逻辑,和片仔癀、东阿阿胶、同仁堂等逻辑类似。

新洁能,目前已经覆盖比亚迪全系车型,也和伯特利、哈曼卡顿等深度合作,充分享受行业成长的红利。2023年,公司汽车收入为2.21亿,营收占比提高到了15%,

2、AI服务器储备第三增长曲线。

2024年是AI应用落地之年,科大讯飞、金山办公等大模型不断成熟,这导致AI服务器的功率大幅提升,这要求AI服务器的电源功率芯片具备更高的密度、高电流等功能,同样带动MOSFET、IGBT等功率芯片的量价齐升逻辑。

目前,新洁能AI服务器SGT-MOS产品已经在AI企业实现批量供货,开始迎来放量,其他开拓了大疆无人机、卧龙电驱等AI客户。$新洁能(SH605111)$

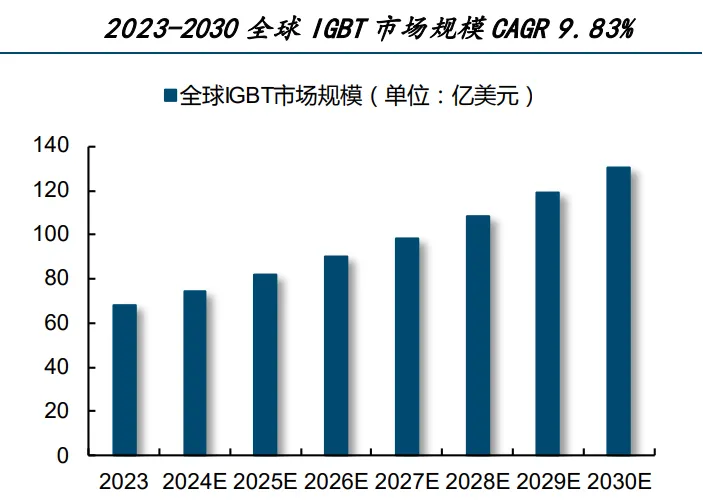

所以,在汽车电子和AI等需求带动下,全球MOSFET和IGBT需求有望保持快速增长,预计2026年全球 MOSFET市场规模将达1000亿,年复合增速高达10%,这个速度并不低。

所以,新洁能作为功率半导体的核心龙头,具备产品优势和国产替代优势,充分受益于AI人工智能和新能源汽车芯片的高需求增长,有望实现新一轮的业绩成长。

本文作者可以追加内容哦 !