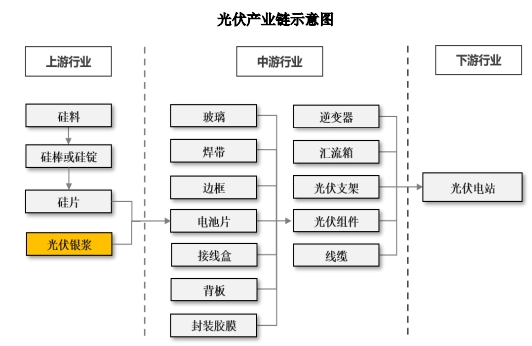

1、正面银浆概述:目前,光伏发电的主要原理是半导体的光生伏特效应,即当硅片受到光照时,体内的电荷分布状态发生变化从而产生电动势,将光子转化为电子、光能转换为电能,从而形成了以硅材料的应用开发为内容的产业链。正面银浆则是太阳能电池中重要的电极材料,位于产业链的上游。

太阳能电池是典型的二端器件,由硅片、钝化膜和金属电极组成,其中:光伏银浆是制备太阳能电池金属电极的关键材料。太阳能电池片生产商通过丝网印刷工艺将光伏银浆分别印刷在硅片的两面,烘干后经过烧结,形成太阳能电池的两端电极。

根据位置及功能的不同,光伏银浆可分为正面银浆和背面银浆。正面银浆主要起到汇集、导出光生载流子的作用,常用在P型电池的受光面以及N型电池的双面;背面银浆主要起到粘连作用,对导电性能的要求相对较低,常用在P型电池的背光面。相对于背面银浆,正面银浆需要实现更多的功能和效用,对产品的技术要求更高。

正面银浆主要由高纯度的银粉、玻璃粉、有机原料等成分组成,其组成物质的化学价态、品质、含量、形状、微纳米结构等参数均可能对银浆的性能产生影响,因此正面银浆的研发和制备对组成物质的要求十分严格。其中:银粉作为导电材料,是正面银浆的主要成分,与太阳能电池的导电性能直接相关。银粉质量的优劣性直接影响到电极材料的体电阻、接触电阻等,因此,银浆配方中银粉的选样至关重要;玻璃粉作为银浆中的传输媒介,其含量和成分比例对银浆性能有着重要影响,含量过高会导致银浆导电性能变差,但当含量过低时银浆则无法渗透入钝化层与硅衬底形成欧姆接触,需通过反复试验寻求最优配方;有机原料作为承载银粉和玻璃氧化物的关键组成,其含量和配比对银浆的印刷性能、印刷质量具有较大影响。

正面银浆的制备过程中,除了对原材料品质、选型要求较高以外,浆料的配料方案、制作工艺、量产稳定性需经过长期的研发攻关、持续优化,以确定适用于不同下游产品的最优配方,从而达到预期的导电和应用效果。

2、正面银浆市场发展情况

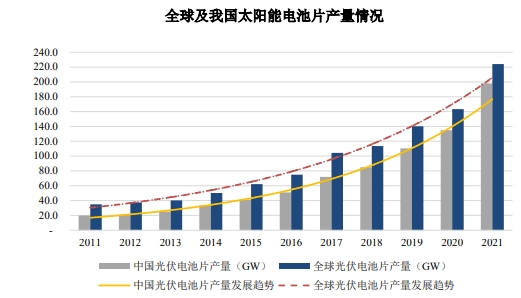

正面银浆市场规模:正面银浆主要用于制备晶硅太阳能电池上的金属电极,太阳能电池的市场规模决定了正面银浆的需求量。根据中国光伏行业协会统计,2021年全球太阳能电池产量约224GW,同比增长37.00%;我国太阳能电池产量约198GW,同比增长46.80%,占全球总产量88.39%,全球太阳能电池产业持续向我国集中。

数据整理:中金企信国际咨询

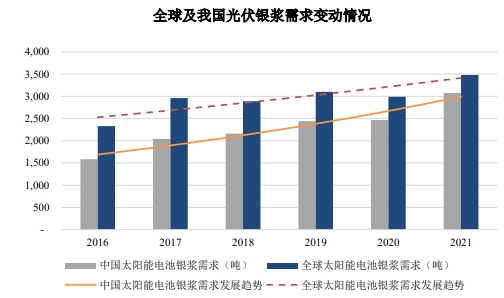

随着太阳能电池行业市场规模的持续扩大,正面银浆市场的需求逐步扩大。根据中国光伏行业协会的数据,2016年至2021年,全球及我国光伏银浆总消耗量呈现波动增长的态势,2021年度,全球银浆总耗量达3,478吨(其中:正面银浆耗量2,546吨、背面银浆耗量932吨),我国光伏银浆总耗量达到3,074吨(其中:正面银浆耗量2,250吨、背面银浆耗量824吨),较2016年增长了93.94%,占全球需求总量的比例达到88.38%。

数据整理:中金企信国际咨询

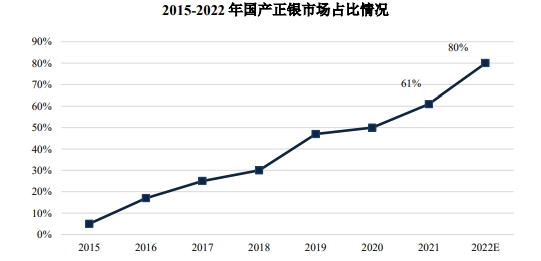

正面银浆领域进口替代加速:在光伏行业发展早期,我国正面银浆市场呈现“两头在外”的情形,暨销售市场和原材料市场均在境外,又因正面银浆技术壁垒较高,境内极少有厂商涉足该领域,境外厂商垄断情况严重。

随着我国光伏行业近年来的迅猛发展,太阳能电池产能逐步向中国转移,我国正面银浆需求量激增,仅靠境外正银厂商已无法满足我国正银的需求量,境外厂商又因地域限制等原因,很难第一时间满足境内客户的技术要求及对成本持续下降的需求,导致客户利润被压缩。在此背景下,2013年前后我国涌现出了一批正银制造商,渐渐开始挑战境外厂商在正银领域的垄断地位。

根据《2021-2022年中国光伏产业年度报告》,近年来国产正面银浆的技术含量、产品性能及稳定性持续提升,叠加国产浆料企业与本土电池企业的紧密合作,国产正面银浆综合竞争力不断加强、进口替代步伐提速,国产正面银浆市场占有率由2015年度的5%左右上升至2021年度的61%左右,2022年有望进一步提升至80%。

数据整理:中金企信国际咨询

综上,境内正面银浆企业已占据相当的市场份额,预计未来正面银浆产能还将进一步向境内转移,进口替代加速。

“平价上网”政策的推进,促进正面银浆行业技术革新:单位度电成本的持续下降是全球光伏行业普适性的发展趋势与要求,我国在2018年“531光伏新政”出台后,加快了光伏行业“平价上网”的进程。平价上网政策的实施,对光伏企业提出了持续降本增效的要求。根据经验公式,电池转换效率每提升1%,成本可下降7%。随着行业技术含量的不断提升,电池转换效率持续提升,光伏发电成本呈快速下降态势。根据中金企信报告,全球光伏组件平均转换效率从2010年的14.70%提升至2019年的19.20%,相对应的光伏度电成本从2010年0.378USD/kWh下降至2019年的0.068USD/kWh。

多年实践显示,技术是实现持续降本增效的终极推动力。就太阳能电池行业,一方面为了提高发电效率,不断研发出新型高效电池技术,从传统的多晶硅电池到单晶PERC电池再到最新的TOPCon电池、HJT电池和IBC电池。下游电池片技术的快速迭代,对正面银浆厂商的研发水平和快速反应能力均提出了较高要求。另一方面,为了降低成本,太阳能电池厂要求在不牺牲光电转换效率的情况下,尽可能的降低正面银浆的单位耗量、加快每片电池的印刷速度,从而促进印刷设备和正面银浆技术的提升。

在全产业链降本的压力推动下,研发水平较高、创新能力较强的正面银浆企业将具有更显著的竞争优势,从而取得更广阔的发展契机。

3、正面银浆市场未来发展趋势

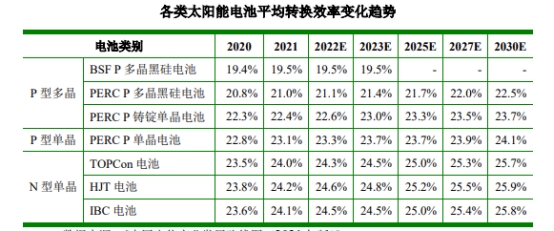

N型硅电池用银浆需求有望进一步提升:目前,晶体硅电池在全球太阳能电池市场中依然占据主导地位。根据使用硅衬底材料的不同,晶体硅电池可分为P型硅电池和N型硅电池。根据中国光伏行业协会数据,2021年N型电池中TOPCon电池、HJT电池平均转换效率分别为24.0%和24.2%,要高于目前市场主流的P型PERC电池的转换效率23.1%。

数据整理:中金企信国际咨询

由于成本、技术等原因的限制,N型硅电池2021年度的市场占有率仅约为3%左右,较2020年基本持平。如未来N型硅电池生产成本下降、产品良率提升,其市场占有率预计将持续提升。根据中国光伏行业协会预测,到2025年,N型硅电池的市场占有率将超过25.50%。

着眼于未来N型硅电池市场,正银企业均开始在N型硅电池配套用银浆产品上发力,部分优秀的企业已经具备了生产TOPCon成套银浆和HJT银浆产品的能力,但限于下游市场的限制,未能量产供货。随着N型硅电池市场规模的扩大,与之配套的N型硅电池用银浆市场也将随之增长。

各类型正面银浆单位耗量随着技术革新,将保持一定程度下降:正面银浆直接关系着太阳能电池片的转换效率,有着用量大、价格昂贵、技术门槛高等特点,其成本约占太阳能电池片非硅成本的50%-60%,是太阳能电池片厂商实现降本增效的关键因素。如何通过技术革新,在不牺牲电池转换效率的同时降低银浆单耗显得至关重要。

太阳能电池金属电极主要包括主栅和细栅,主栅用于汇流、串联,细栅用于收集光生载流子,在不增加串联电阻的前提下,减小细栅宽度,可以降低遮光损失,提升入射光线的利用率的同时降低银浆用量。在不影响遮光面积及串联工艺的前提下,增加主栅数目有利于缩短电池片内电流横向收集路径,减少电池功率损失降,提高导电性。因此多主栅技术得到快速发展,在增加主栅数目的同时减小主栅和细栅宽度,尽量在不牺牲电池转换效率、增加组件可靠性的同时,降低银浆用量。

根据光伏行业报告显示,2021年市场主流的主栅数量是10BB及以上,细栅宽度控制在平均27m左右,随着银浆技术的创新和印刷技术的提升,预计细栅宽度还会保持一定幅度的下降,到2022年底,细栅宽度或将下降至20m左右。

正面银浆市场规模受多因素影响,未来市场规模预计将保持稳中有升:正面银浆是应用型产品,其市场规模与下游太阳能电池片的产量、技术革新以及不同技术的市场份额占比息息相关。

与正银耗量有关的下游技术可以大致分为电池技术和印刷技术。多主栅技术可归类为栅线印刷技术,其快速发展一定程度上降低了各类型电池片单位银浆的使用量,但不同类型电池本身单位银浆耗量也不尽相同。

以N型晶硅太阳能电池技术为例,其是天然的双面电池,N型硅基体的背光面亦需要通过银浆来实现如P型晶硅电池正面的电极结构;同时,N型晶硅电池的正面P型发射极需要使用相对P型晶硅电池更多的银浆,才能实现量产可接受的导电性能。因此,N型电池除转换效率要显著高于P型晶硅电池外,对银浆的需求量也要高于P型晶硅电池。根据中国光伏行业协会数据,N型电池中HJT电池对银浆的单位耗量(mg/片)是普通P型电池的2倍左右,从每瓦银浆耗量的角度上来说,N型电池每瓦耗量仍高于P型电池,随着N型硅电池的未来市场占有率增加,正面银浆市场需求量有望进一步增加。

综上,虽然以多主栅为代表的印刷技术不断革新,短期内降低了正面银浆的需求量,但随着全球能源改革不断深化,太阳能电池产量将保持快速增长,结合N型电池技术的市场占有率不断提升,长期来看,未来太阳能电池用正面银浆的市场规模将保持稳步增长的态势。

项目可行性报告&商业计划书专业权威编制服务机构(符合发改委印发项目可行性研究报告编制要求)-中金企信国际咨询:集13年项目编制服务经验为各类项目立项、投融资、商业合作、贷款、批地、并购&合作、投资决策、产业规划、境外投资、战略规划、风险评估等提供项目可行性报告&商业计划书编制、设计、规划、咨询等一站式解决方案。助力项目实施落地、提升项目单位申报项目的通过效率。

中金企信国际咨询相关报告推荐(2023-2024)

《2024-2029年正面银浆行业调研分析及投资战略预测评估报告-中金企信发布》

《2024-2030年核电防护涂料行业市场全景调研分析及竞争战略可行性评估报告》

《全球与中国汽车内外饰涂料行业容量及增长潜力分析报告(2024版)-中金企信发布》

《2024-2030年全球道路标线涂料市场监测调研及投资潜力评估预测报告》

《中金企信发布:涂料助剂行业发展情况、市场规模及细分行业发展现状分析预测》

本文作者可以追加内容哦 !