#红利指数火了,还能上车吗?#

资金无时无刻都在寻找最有竞争力的资产。在当前低利率的环境下,具备“类债”属性的红利资产有望成为部分资金寻求较高性价比的投资选择之一。

红利资产为什么具有“类债”属性?

红利资产通常指的是那些能够提供较高股息回报的资产。红利资产的一个重要衡量指标是股息率,即公司分红金额与股票市值的比率,因此红利资产往往是那些可以长期持续现金分红、分红比例较高的上市公司。以中证红利指数为例,它选取了中证全指指数中过去3年平均现金股息率靠前的100只上市公司证券作为指数样本 ,用于反映A股市场上高股息率上市公司的整体表现,是目前应用较为广泛的全市场红利指数之一 。

近年来,“中国特色估值体系”的提出带来了央国企的价值重估,也为红利指数注入了活力。从中证红利指数的构成上来看,按中信一级行业分类,据万得数据显示,截至5月底的前三大行业分别为银行、煤炭、交通运输等民生行业,央国企权重占比量达75.59%。当一家企业稳定高分红时,通常意味着公司所在行业发展成熟、竞争格局稳定。在这样预期平稳的外部环境下,大概率意味公司具有健康真实的财务指标,比如稳定的盈利能力、充沛的现金流、稳健的企业经营以及较低的估值等。

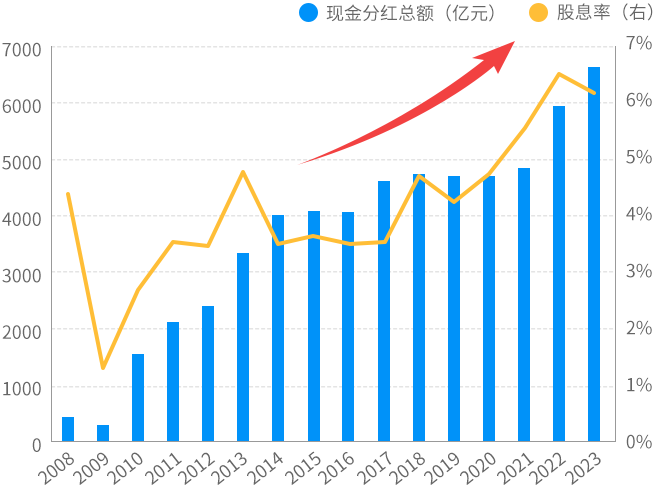

从股息率来看,中证红利指数的当前的股息率较高且呈现出逐年提高的趋势。2023 年,中证红利指数的现金分红总额突破6000亿大关,创历史新高;股息率达到 6.2%,处于历史次高水平。这也是中证红利指数在市场下行期仍有较好表现的主要原因。据万得数据显示,截至6月21日,中证红利指数的股息率为5.60%,处于近10年历史高位(83.8%分位数)。

中证红利指数股息率呈逐年提高趋势

资料来源:万得,数据截至:2008年底-2023年底,按照自然年计算。指数的过往表现并不预示其未来表现,也不构成对基金业绩表现的保证。

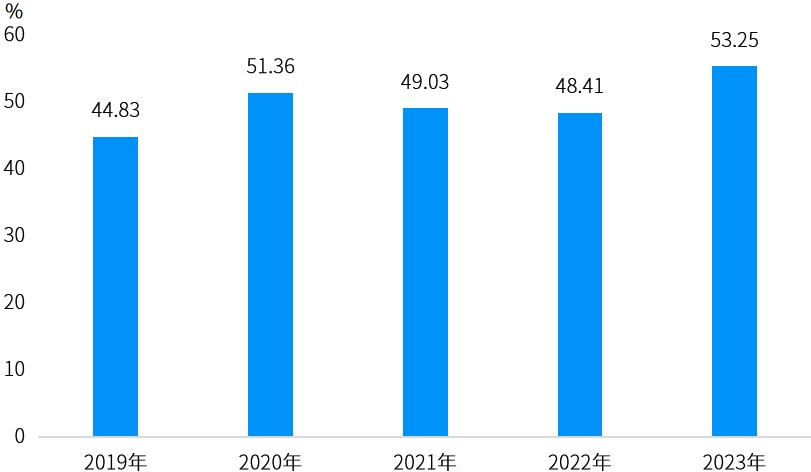

从指数成分股年度分红比例来看,中证红利指数过去5年的年度现金分红比例均不低于44%;2023年达到55.29%,创5年来新高。

中证红利指数成份股年度现金分红比例算术平均

数据来源:万得,数据区间:2019年-2023年。指数的过往表现并不预示其未来表现,也不构成对基金业绩表现的保证。

高股息叠加高分红比例,使得中证红利指数每年都能为投资者争取相对稳定的现金分红。因此,在利率趋势下行时,具备“类债”属性的红利资产愈发被投资人所关注。

当前仍是配置红利资产的好时机吗?

当前我国正处于新旧动能转换的过渡阶段,国内无风险利率继续下行可能是大概率事件,这或将为红利类资产的超额收益带来长期支撑。

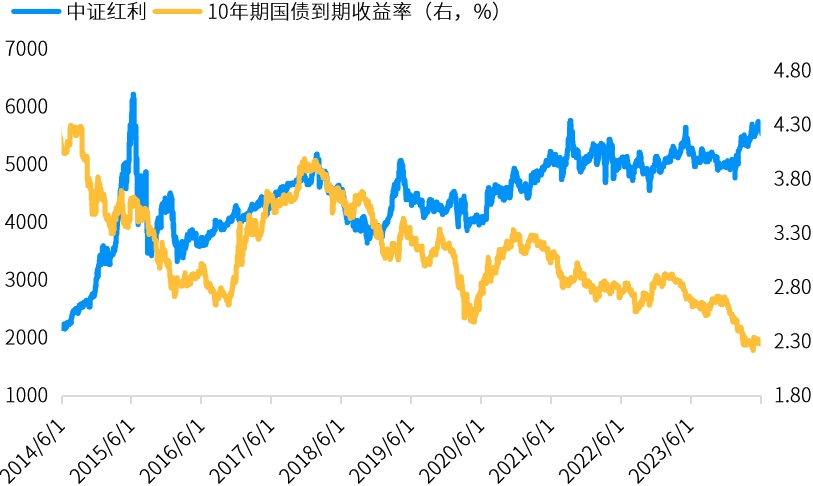

从过往中证红利指数与10年期国债到期收益率的走势可以看出,由于红利资产的“类债”属性,红利资产与债券利率升降大部分时间呈“反向”关系。究其原因,主要在于当债市利率走低,红利资产的高股息优势增强,资金加大配置红利资产以套利。同理,当债市利率走高,红利资产的股息吸引力下降,资金回流债市以套利。

近10年中证红利指数相对10年期国债到期收益率大部分时间呈“反向”关系

资料来源:万得,数据区间:2014.06.01-2024.05.31。指数的过往表现并不预示其未来表现,也不构成对基金业绩表现的保证。

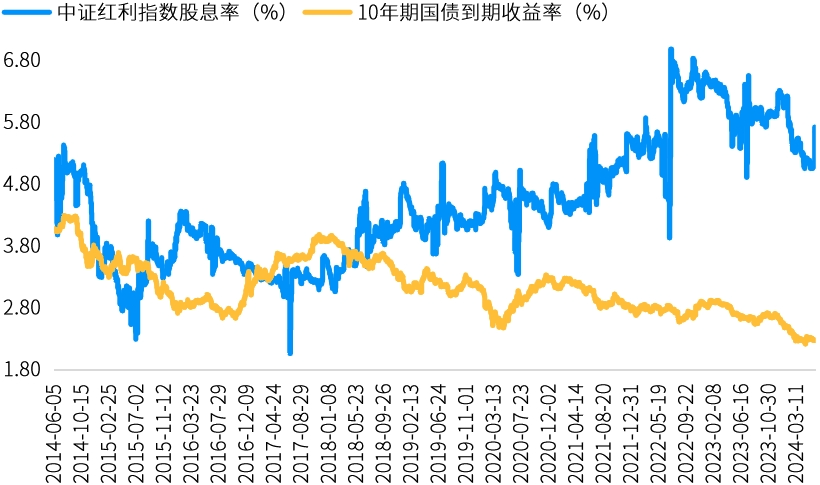

从股息率的绝对值看,当前红利类资产的股息率相比无风险收益率的利差依然显著。截至6月21日,中证红利指数对应的股息率为5.60%,10年期国债到期收益率仅2.25%,前者是后者的约2.5倍。鉴于无风险收益的整体下行,长久期资金为了匹配其资金成本的客观需要,红利资产有望继续吸引稳健资金配置。

当前中证红利指数股息率相对10年期国债到期收益率优势依然显著

资料来源:万得,数据区间:2014.06.01-2024.05.31。指数的过往表现并不预示其未来表现,也不构成对基金业绩表现的保证。

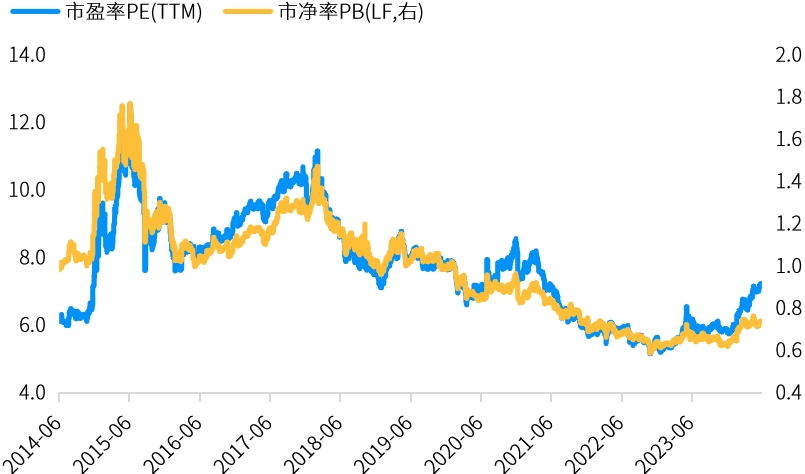

从估值角度看,截至6月21日,中证红利指数的市盈率(TTM)和市净率分别为7.08倍和0.73倍,均处在近10年来的较低水平。可见,红利资产当前整体的估值水平仍相对有吸引力。

中证红利指数当前估值处近10年历史相对低位

资料来源:万得,数据区间:2014.06.01-2024.05.31。指数的过往表现并不预示其未来表现,也不构成对基金业绩表现的保证。

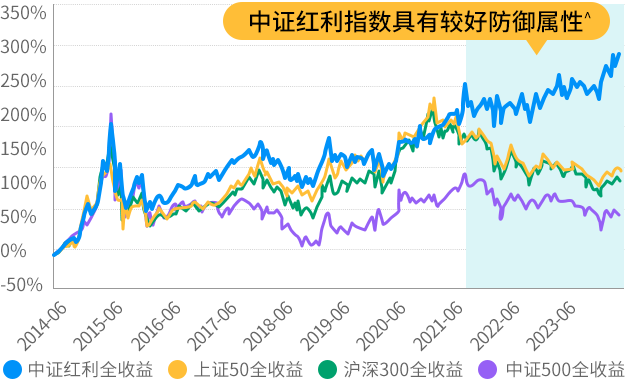

从长期表现的角度来看,考虑股息再投资的中证红利全收益指数近10年的年化收益、年化波动率、夏普比率均优于同期上证50、沪深300和中证500全收益指数。整体来看,中证红利全收益指数的长期走势呈现出波动较小、稳健上行的特点,风险收益比更佳。

近10年中证红利指数及各宽基指数收益表现

资料来源:万得,数据区间:2014.06.01-2024.05.31。指数的过往表现并不预示其未来表现,也不构成对基金业绩表现的保证。^注:“防御属性”为指数策略特征,指数仍存在波动风险。

因此,不管从价格与利率走势的反向关系、股息率的绝对值,还是估值水平、红利策略过往表现来看,当前或仍是投资者布局红利资产的时机。

注:“红利策略”为基金的投资策略,产品仍存在波动风险。

摩根红利优选基金

一键布局A股优质红利资产

资产有红利,摩根也有“红利”。作为一家华尔街百年资产管理机构,摩根资产管理拥有超150年穿越牛熊的经验。截至2023年底,摩根资产管理在全球拥有超过2.9万亿美元资产管理规模,超过600种投资策略,近1300位投资专家,覆盖全球各类资产,为客户提供全天候的资产管理服务。为助力投资者一键布局中国优质红利资产,摩根资产管理在中国将发行一只聚焦红利主题,并通过主动量化方式进行管理的股票型基金。

注:基金管理人与股东之间实行业务隔离制度,股东并不直接参与基金财产的投资运作。

摩根红利优选基金以股票投资为主,股票部分以中证红利指数为基准指数,通过量化选股模型,挖掘红利主题相关上市公司股票的投资机会,重点投资于分红较为稳定、股息率较高的上市公司,力争实现长期超越业绩比较基准的投资回报。

具体来讲,作为一只红利主题基金,摩根红利优选基金投资红利主题相关股票的比例不低于非现金基金资产的80%。对于本基金界定的红利主题,需要满足是中证红利指数成份股、备选成份股;或是过去两年中,至少有一年实施现金分红且现金分红率(现金分红/净利润)或股息率(现金分红/市值)处于市场前50%。因此,摩根红利优选基金不局限于投资中证红利指数的成份股,通过主动量化的方式广泛选股,充分覆盖各种市值范围内的红利主题股票,力争增强组合收益。

注:“红利策略”为基金的投资策略,产品仍存在波动风险。

$摩根红利优选股票A(OTCFUND|021187)$

$摩根红利优选股票C(OTCFUND|021188)$

本文作者可以追加内容哦 !