资本市场是对故事有所钟爱的温床,在出行市场,你方唱罢我登场,传统出租车、网约车的故事讲的差不多了,轮到顺风车登台表演。

顺风车平台巨头嘀嗒出行今年3月再次向港交所递交主板上市申请,6月20日,专注顺风车和出租车数字化转型的嘀嗒出行正式启动IPO公开招股,并将在6月28日在港交所上市,嘀嗒出行也来到了新的发展阶段。

嘀嗒出行认购火热:市场对其独特价值的高度认可

资本市场是感性的,容易被故事所打动,愿意为美好的故事买单。同时也是理性的,特别是

香港以机构投资者为主,如果这些投资者觉得嘀嗒不符合他们的预期,就会降低对嘀嗒出行

的认购估值,从而影响其募集资金的金额。

相反,现在认购火热,各平台预测的认购情况,均显示超百倍认购,恰恰说明市场认可嘀嗒的价值。如果说中段定价6元后,市值为60亿港币,刚好在港股通门槛之上。再加绿鞋机制护盘,明眼人一下就可以看到dida的目标是6月底要冲刺港股通。结合未来业绩预测,股价增长空间大。

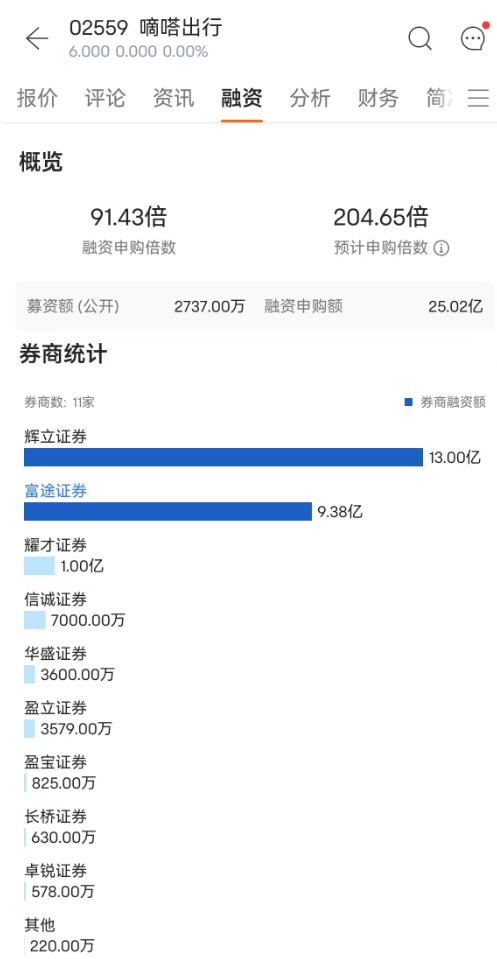

融资方面,除了蔚来、易车、IDG资本、崇德资本、高瓴资本、京东、携程等一众大佬,本次香港公开发售390.95万股,平台显示预计超额认购了200多倍,资金的火热,恰恰说明市场认可嘀嗒的价值,中签通知大家应该也看到了,中签率的话大概是二十中一,基本符合市场上的预期。

接下来就是等暗盘怎么走了,个人觉得大概率是有肉吃的,要稳住!理由有四:

1、 市场消息显示定价6元,选择中间定价,符合港股通标准,直接先来个港股通预期;

2、 绿鞋机制,建立在港股通的预期之上,基本排除了破发的可能性,破发基本上就不能满足港股通的标准,确保了较高的盈亏比;

3、 顺风车领域还没有上市可以对比的标的,稀缺性打满,共享出行第一股的故事值得一搏。

4、 基本面优秀,可持续的盈利能力以及顺风车行业未来的空间足以支持嘀嗒的股价长期向上。

尤其是出色的基本面和顺风车市场未来的故事,是可以支持做嘀嗒长期股东的,这也是近期新股中最大的亮点。

属于顺风车的蓝图正徐徐展开

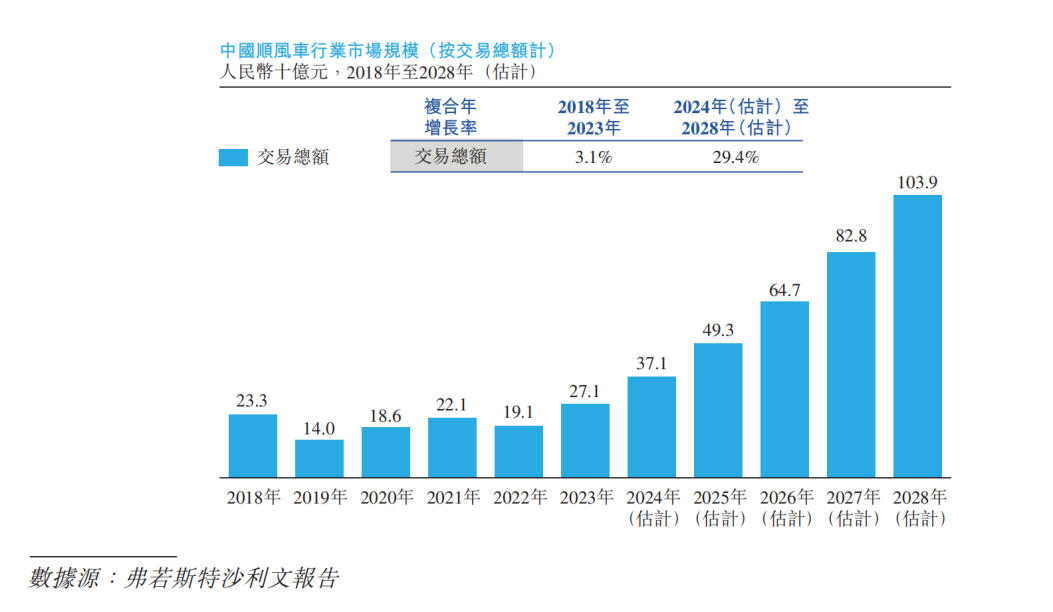

一个生动且有说服力的故事只是资本市场的入场券,以技术助力的顺风车虽然仍处于起步阶段,与已经站稳脚跟的出租车和网约车服务相比,显得有点不够看,具体而言,按2023年交易总额计,出租车、网约车及顺风车的市场份额分别为54.2%、41.4%及4.4%。出租车稳坐半壁江山,网约车紧随其后,占据41.4%,市场的未来并非一成不变。此处,请不要忽略,嘀嗒出行除了顺风车业务,还有智慧出租车业务!

但根据弗若斯特沙利文报告,出行市场份额将会从4.4%增长到5年后的8.4%,2024年至2028年的复合年增长率为29.4%,也就是说中国顺风车市场的交易总额预期将由2024年的371亿元增加至2028年的1039亿元,这不仅仅是一个数字的增长,更是一个行业的崛起,一个千亿级市场的蓝图正在缓缓展开。

嘀嗒的底气:穿越周期的可持续盈利能力

故事只是开始,最终的成功来源于故事的实现。

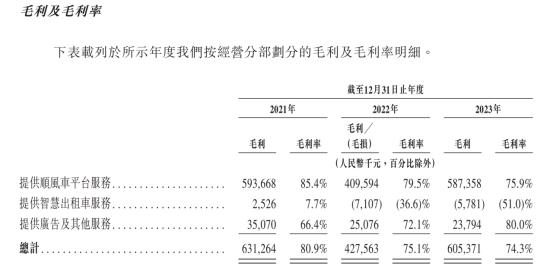

来看一下嘀嗒有什么底气来实现这个故事,2021年、2022年及2023年,公司收入分别是7.8亿元、5.7亿元及8.2亿元。经调整利润净额分别为2.4亿元、0.84亿元及2.3亿元。净利润率分别为30.5%、14.9%及27.7%,同时,其毛利率也持续保持在74.3%至80.9%之间,显示出强大的盈利能力和经营效率。这意味着,2019年首次盈利的嘀嗒出行已连续五年盈利,特别是2021-23年,应该是最有含金量的三年了吧。

这些数据或许在初看下并不惊艳,,可在出行圈随便拎两个出来对比一下就知道嘀嗒有多优秀,滴滴打车扣非利润常年亏损,优步2024年Q1营收101亿美元,净亏损6.5亿美元。

这些数据展现出来的是穿越周期的可持续盈利能力,是对轻资产商业模式和健康的单位经济模型的验证,作为一家纯信息服务平台,嘀嗒无需承担与车辆资产相关的重资产支出,这为其带来了更大的经营灵活性。同时,顺风车模式的互惠互利性,使得嘀嗒无需像网约车平台那样支付大量补贴以促成交易,从而有效地降低了其销售和运营成本。

嘀嗒用了十年时间打造出一个具有高效业务扩展性和盈利能力的商业模式。这种模式以最小的增量成本推动业务规模的快速扩张,不仅提升了单位经济性,还大幅提高了运营杠杆率,为企业的发展注入了强大的韧性。

按上面的市场整体增速来算,2028年顺风车市场规模达千亿,按照嘀嗒的市场份额,营收也会在20亿以上了吧,能值多少估值留给各位,这也是我为什么前面说可以做嘀嗒长期股东的原因。

嘀嗒顺风车经过十年的不懈努力,走完了前半程,虽有曲折,但结果是好的。如今,站在这个关键的时间节点上,我觉得嘀嗒顺风车凭借在市场中的竞争优势和稳健的商业模式,完全有能力讲好自己的故事,剩下的就交给市场先生。

$嘀嗒出行(HK|02559)$

本文作者可以追加内容哦 !