随着天猫618大促的落幕,头部国货品牌——珀莱雅强势逆袭,在医美化妆品领域中表现亮眼。

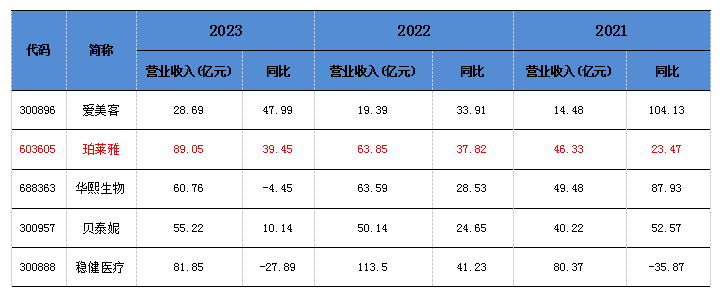

根据近三年医美化妆品行业营业收入情况来看,珀莱雅的营收始终保持在较高水平,2023年甚至高达89.05亿,超过稳健医疗位列第一位,约为爱美客的三倍,同比增长近40%。

可见,依托于医美化妆品行业的独特性质,加上近年来电商行业的高速发展,像珀莱雅、爱美客等企业借时代红利迅速成长,成为头部国货品牌之光。

在珀莱雅营收利润亮眼的情况下,其核心盈利能力ROE更是强劲。

2023年珀莱雅、爱美客及科思股份的 ROE 均超过30%,相比敷尔佳、润本股份、贝泰妮,可谓是医美化妆品领域的“茅台”,具有绝对优势,说明这三家公司盈利能力在行业内较强,表现亮眼。

ROE是衡量上市公司盈利能力和重要指标,ROE越高,说明企业的自有资本盈利能力越强。

为进一步了解影响珀莱雅ROE上升的因素,接下来我们将采用杜邦分析法,将ROE拆解为净利率、资产周转率、权益乘数三个指标。

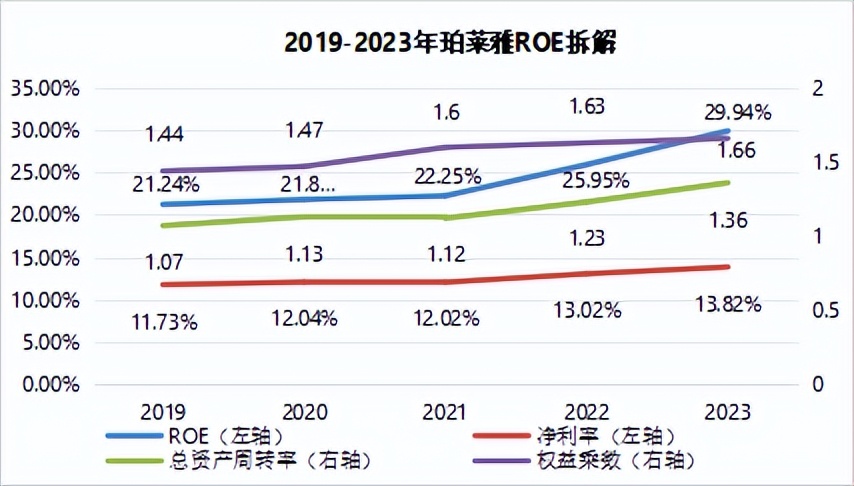

数据显示,2021-2023年,珀莱雅的ROE呈大幅上涨趋势,从22.25%提升至29.94%。与此同时,净利率从12.02%提升至13.82%,总资产周转率从1.12提升至1.36,而权益乘数则始终在1.6上下浮动。

这说明2023年珀莱雅ROE的上升源于净利率和总资产周转率的增长。

那么,总资产周转率和净利率是如何实现增长的?

总资产周转率方面;

一般情况下,总资产周转率越高,表明企业总资产周转速度越快,销售能力越强,资产利用效率越高。

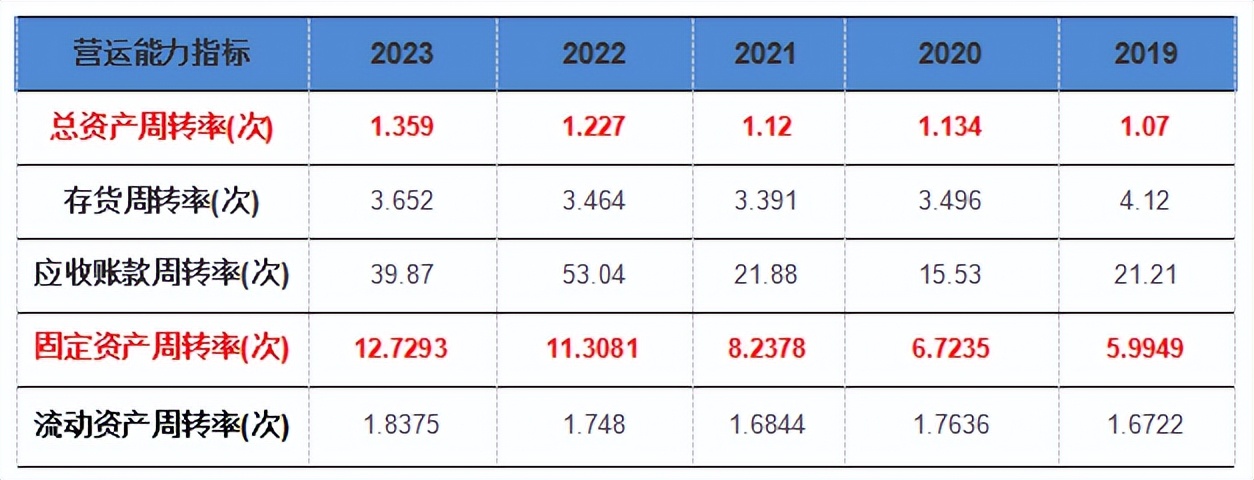

数据显示,2019-2023年,珀莱雅的总资产周转速度不断加快,这意味着企业的运营能力有所增强。

通过对总资产周转率进行拆解,发现珀莱雅的存货周转率、应收账款周转率及流动资产周转率的变动幅度均较小,这说明总资产周转率的增长主要源于固定资产周转速度的加快。

珀莱雅的固定资产周转率从2019年的5.99提升到2023年的12.7,连续5年的增长引起了我们的兴趣。

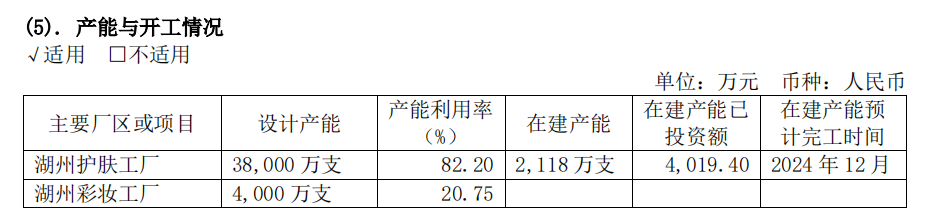

从产能建设角度看,年报数据显示,珀莱雅近5年每年在产能建设上的投入均在1.8亿上下浮动,随着公司利润的持续走高,资产支出所占比例也随之降低。

从2023年的产能利用情况看,护肤方面的产能利用率已高达82%,而在彩妆方面,由于处于新品开发阶段,产能还未完全利用,预测未来彩妆市场销量升高时将推动产能利用率的提升。

这说明,珀莱雅只需要投入少量资金进行产能建设,就可以维持当前的利润,不需要额外的大额支出。珀莱雅采用的轻资产投入业务模式,不仅有效促进了公司固定资产周转加快,还使公司的ROE持续增加。

净利率方面;

净利率反映了企业在一定时期内从销售收入中获取净利润的能力。一般情况下,净利率越高,企业的盈利能力越强。

那么,珀莱雅是如何实现净利率上升的?

1.高毛利推动高净利

数据显示,2019-2023年,珀莱雅的净利率总体呈上升趋势,从11.73%增长至13.82%;而珀莱雅的毛利率也从2019年的63.96%,逐步上升至2023年的69.93%。

可见,毛利率的提升有效推动净利润上涨,从而对企业ROE产生正面影响,促进企业盈利能力的提升。

那么,是什么原因导致珀莱雅毛利率上涨?

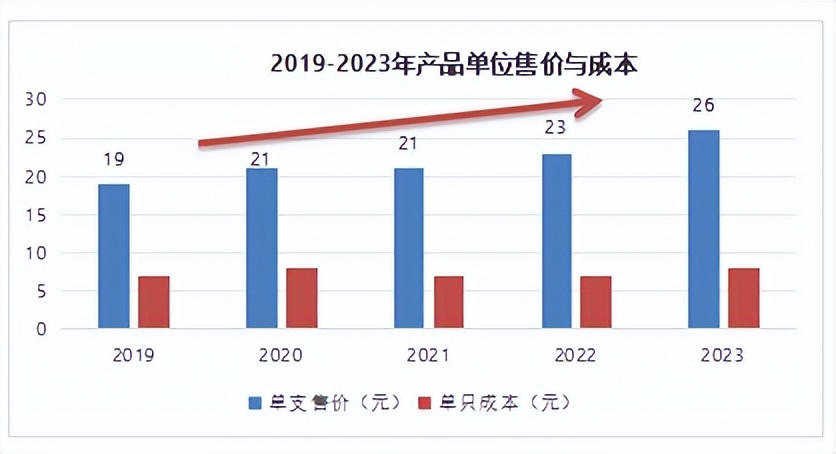

一方面是公司产品价格整体上涨,推动毛利率增长。数据显示,2019-2023年,珀莱雅单支产品售价呈上升趋势,从每支19元上升至26元。与此同时,企业的成本始终保持在7元上下浮动。

这说明,珀莱雅产品价格整体上涨,为毛利率增长带来正面影响。

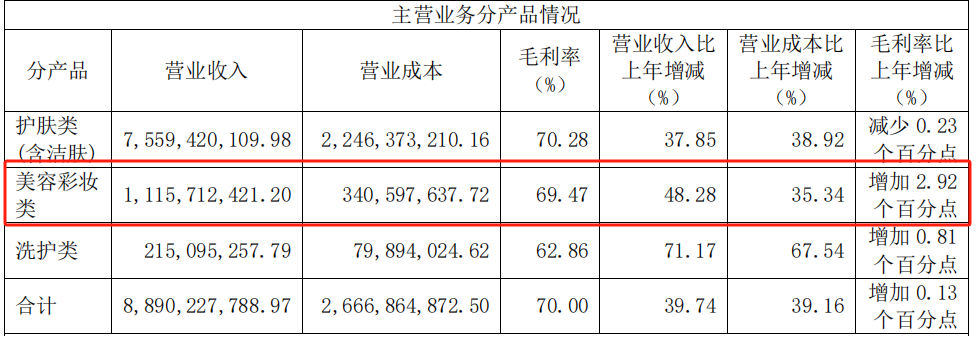

另一方面是彩妆业务营收占比提高,同时毛利率大幅提升。数据显示,2023年珀莱雅彩妆类产品营收11.16亿元,同比增长48.28%,毛利率69.47%,仅次于毛利率为70.28%的护肤类产品。

可见,珀莱雅旗下“彩棠”等高利润大单品正大放异彩,公司彩妆业务营收占比提高,同时毛利率大幅提升。

2.销售费用把控能力强

除了上述的毛利率因素以外,珀莱雅对销售费用的把控也促进了公司净利率的提升。

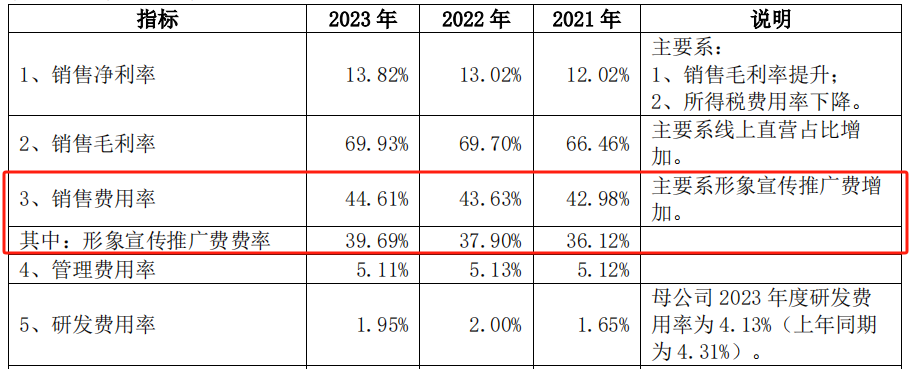

年报数据,2021-2023年,珀莱雅的销售费用率持续上升,从42.98%上升至44.61%,其中形象宣传推广费率从2021年的36.12%增长至2023年的39.69%。可见,珀莱雅在线上营销方面的投入力度逐年增大,同时,公司的净利率也始终保持上升趋势。

这说明,大量的营销投入不仅未对公司的净利率和ROE产生负面影响,还能扩大珀莱雅的品牌影响力,促进公司业绩高速增长。

那么,珀莱雅是如何通过营销实现业绩增长的?

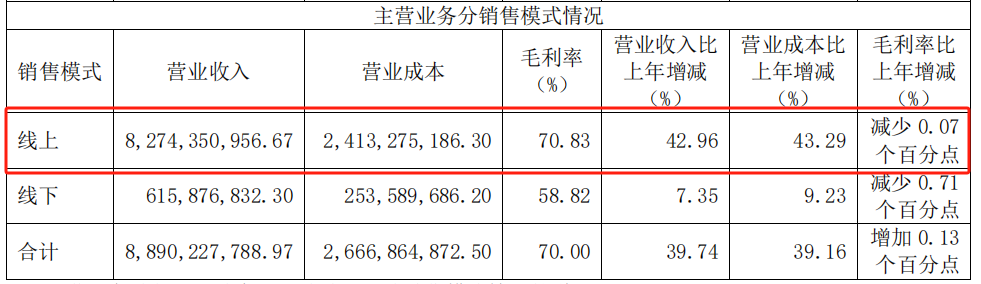

在渠道端,珀莱雅采用线上为主+线下并行的销售模式。年报数据,2023年珀莱雅线上营收82.74 亿元,同比增长 42.96%,其中线上营收占比 93.07%。

这说明,珀莱雅营收的大幅增长主要得益于线上渠道的发力,进而实现公司业绩高速增长,推动净利率提升。

预计未来珀莱雅的业绩能够保持较高增速,理由如下:

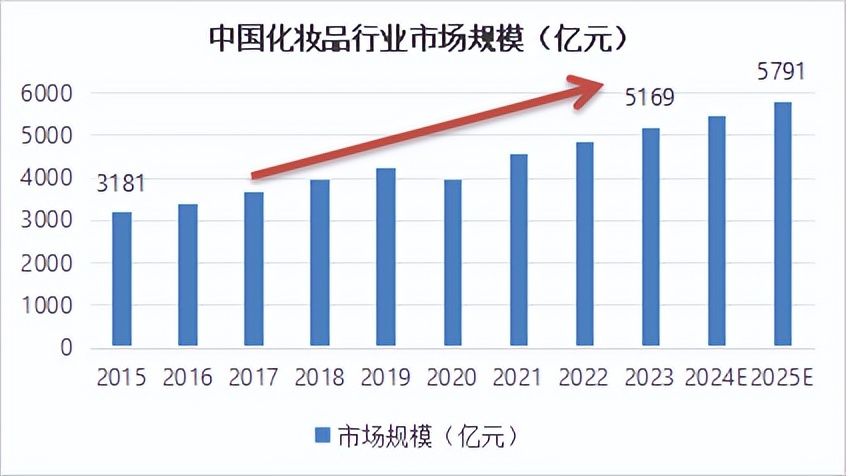

第一、中国化妆品行业消费持续攀升

数据显示,我国化妆品行业市场规模将从2015年的3131亿元增长至2023年的5169亿元,2025年预测将增至5781亿元。

可见,国内化妆品消费水平持续攀升,未来中国化妆品行业市场规模仍有较大的增长空间。

第二、彩妆品类有望持续增长

在彩妆赛道,2020-2023年,我国彩妆市场规模呈持续上涨趋势,2013年彩妆市场规模达到585亿元,同比增长13%。

这说明,我国彩妆行业市场规模增速迅猛,珀莱雅旗下“彩棠”等彩妆品牌的业绩有望持续增长。

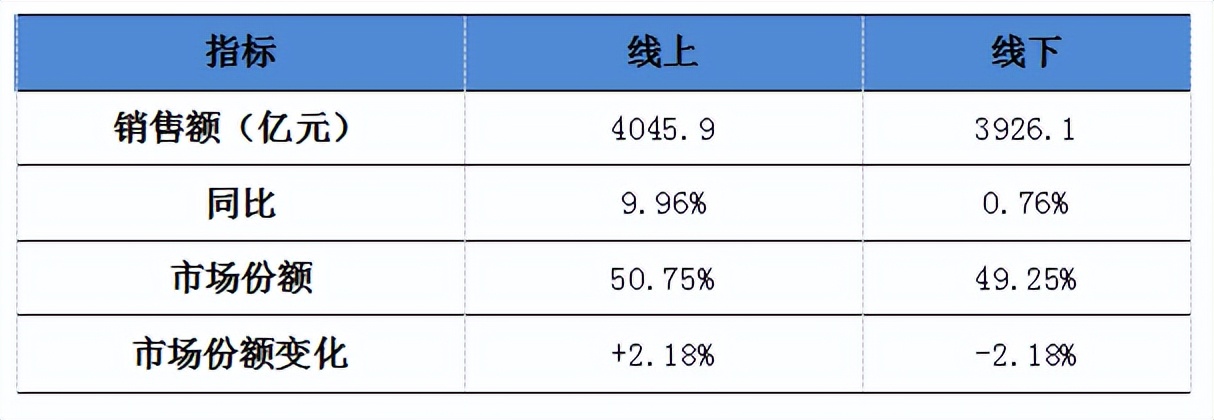

第三、线上渠道反超线下

2023年,中国化妆品行业线上销售额达4045.9亿元,同比增长9.96%,反超线下渠道。在市场份额方面,国货化妆品线上市场份额达到50.75%,增长2.18%。

可见,我国化妆行业的线上占比在未来有望继续超过线下,珀莱雅的线上渠道策略有望促进公司盈利能力提升。

最后,总结一下。

医美化妆品赛道具有独特的抗周期属性,而珀莱雅处于我国化妆品的龙头位置,未来有望凭借时代红利,大力发展线上渠道,进一步实施大单品多品牌策略,业绩有望保持高速增长。

关注小象说财,立即领取最有价值的《成长20:2024年最具有成长潜力的20家公司》投资报告!

本文作者可以追加内容哦 !