当我们看到一家公司的ROE(净资产收益率)很高,也就意味着公司用很少的净资产就创造了很高的净利润。

这代表着公司的营运能力和盈利能力都很强,于是ROE也被巴菲特列为首要分析的财务指标。

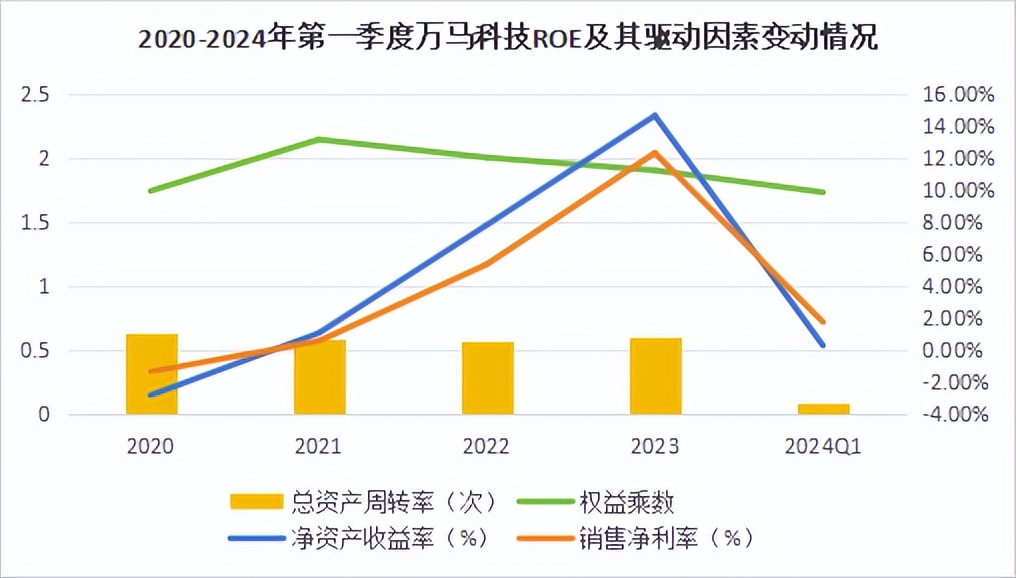

在众多上市公司中,有一家公司的ROE从2020年-2.79%增长至2023年的14.6%,翻了超6倍,它就是万马科技。

将万马科技的ROE拆解,会发现销售净利率成为公司ROE成长的主要因素,总资产周转率和权益乘数变动相对平稳。

1、销售净利率

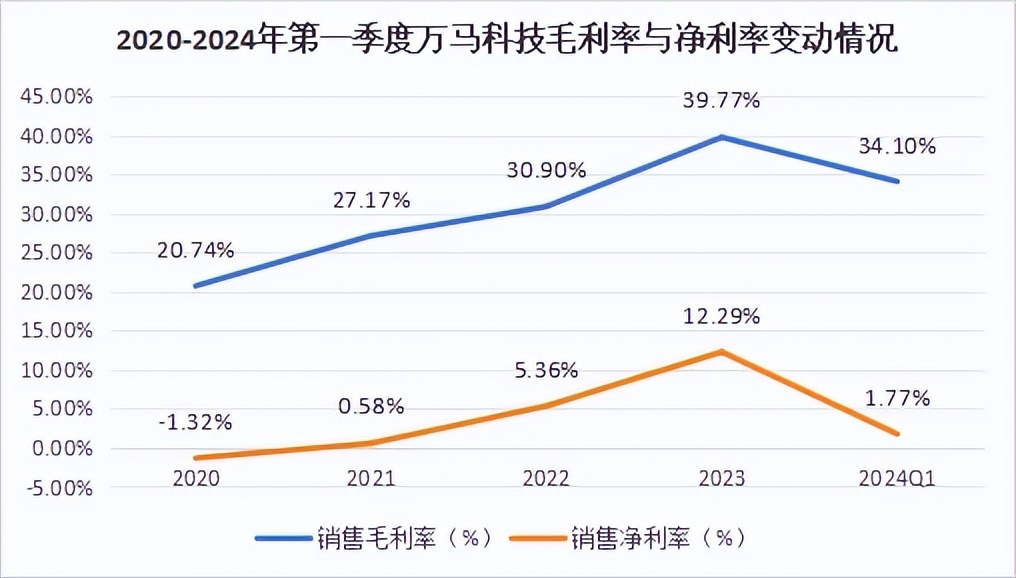

如果观察万马科技的毛利率和净利率的变动情况,会发现公司销售净利率的提升主要靠毛利率拉升。

而公司毛利率的提升主要依靠三大因素,一是产品结构优化,二是提高产品单价,三是成本降低。

(1)产品结构优化

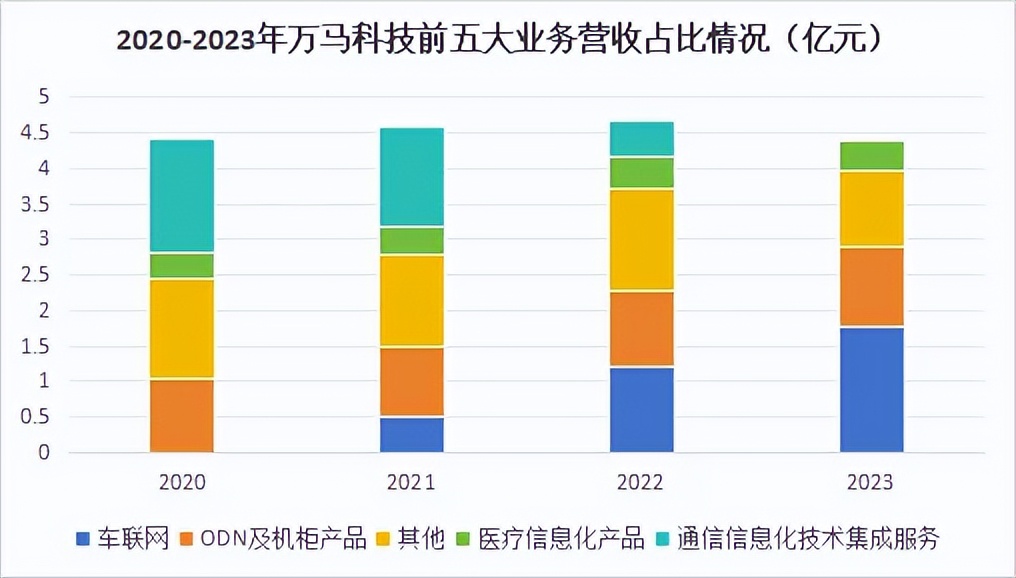

在2021年之前,公司主要以医疗信息化和通信业务为主,2020年公司设立全资子公司优咔科技,自此公司的车联网业务进入快速放量阶段,收获了如吉利、上汽、智己、理想、极氪等。

2023年公司的车联网业务实现营收1.78亿元,营收占比达到34.16%,同比提高10.56%。

并且2023年公司车联网业务的毛利率高达66.51%,远高于医疗信息化业务与通信业务的毛利率,由此拉动公司整体毛利率由2020年的20.74%上升至2023年的39.77%。

未来,随着车路协同市场的发展,公司的车联网的营收及营收占比有望继续扩大,从而进一步提升公司的整体毛利率水平。

(2)提高产品单价

公司在算力IaaS硬件基础上,参照NV领先的行业方案公开架构及其他领先企业在大数据、大算力、大模型的先进经验开发自动驾驶算法训练PaaS工具软件,以自身的平台软件研发能力,开发自动驾驶算法训练PaaS工具软件。

在原有基础上增加数据清洗、数据标记等技术,增强了客户黏性,并有望实现更高的服务价格。

据估算,2023年公司的通信产品及工控产品单价均有所提升,幅度分别为19.74%和15.09%。

(3)成本降低

2023年,万马科技与雅安经开区在自动驾驶及智能网联领域达成合作协议。

而雅安水利资源丰富,水电产业强,能够为公司提供稳定的低成本电力保障。

此外,雅安还直连多个一级骨干网络节点,使骨干节点网络延时低于2毫秒,数据传输效率提高。

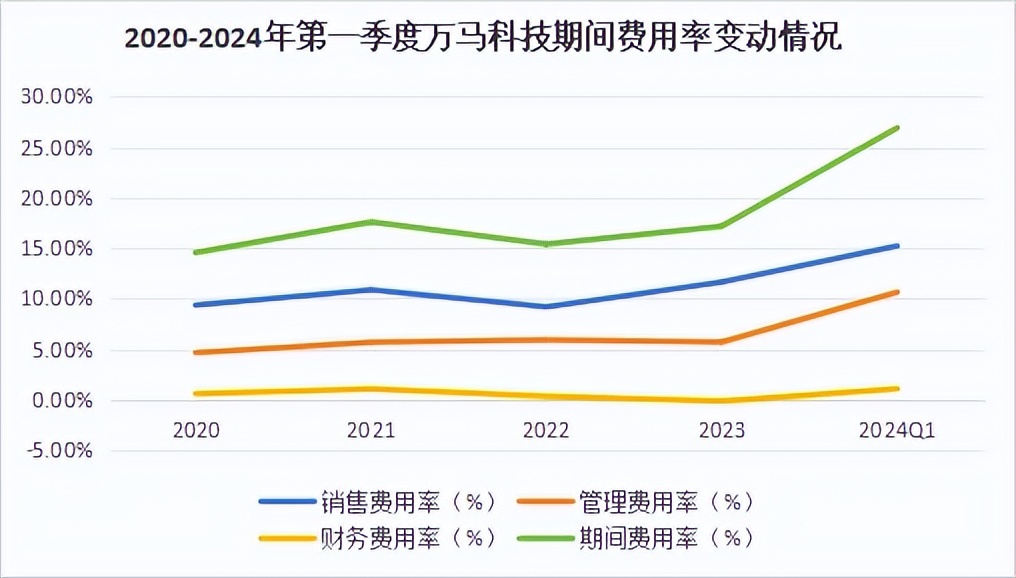

相比于毛利率,近几年公司期间费用率对净利率的提升贡献度并不大。

细分来看,2023年公司的销售费用率达到11.63%,同比增加了2.47%,这是由于公司的车联网业务正处在放量初期,需要扩大产品知名度,所以销售费用率的增速较快。

后续随着市场份额的扩大,销售费用有望实现下降。

在销售费用率增加的同时,公司在管理费用端已经做出了优化调整,以增强整体费用的控制。

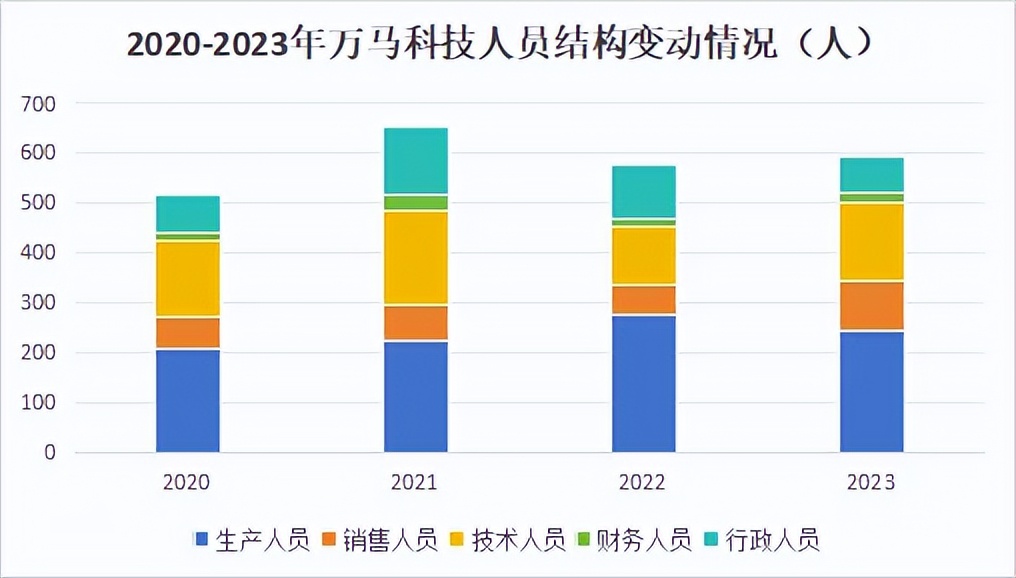

行政人员较2022年减少37人,使得管理费用率同比下降0.22%。

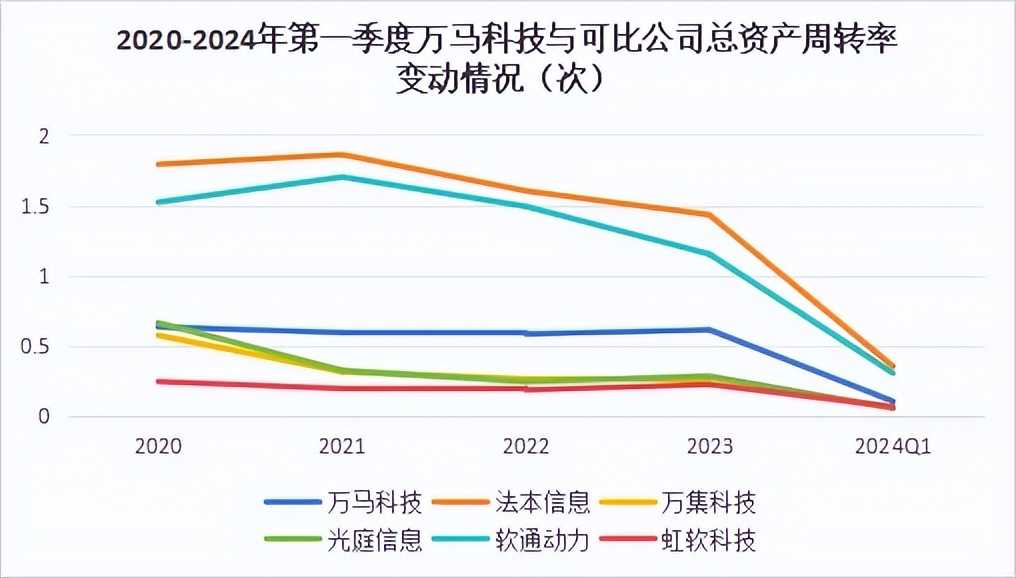

2、总资产周转率

2020年以来,万马科技的总资产周转率一直保持在0.6左右,属于行业内平均水平。

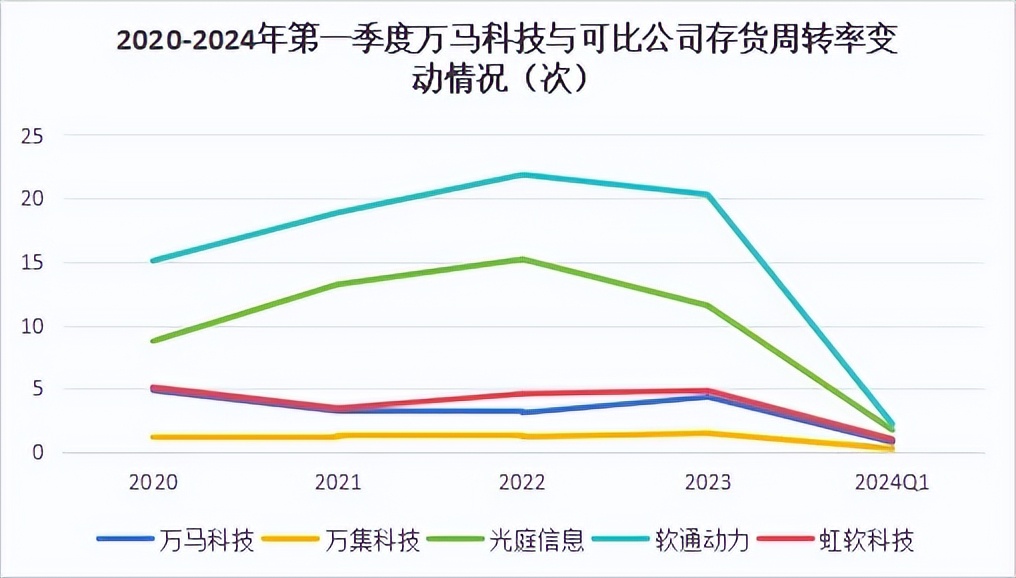

细分来看,2023年公司的存货周转率同比增长40%至4.37,由于公司的业务重心逐渐转向车联网领域,使得公司对通信产品、工控产品的产销规划更加严格。

2023年公司通信产品、工控产品的库存量同比下降31.75%和35.47%。

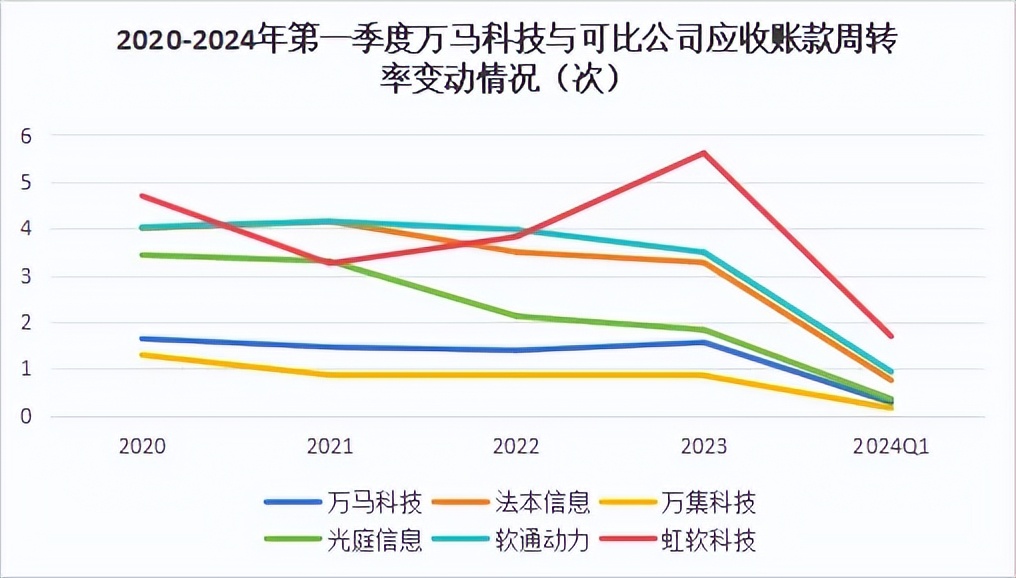

应收账款周转率上,2023年公司应收账款周转率同比增长12.23%达1.56,但相对于行业内其他公司的应收账款周转率仍较低。

2020年以来,公司的应收账款占营收占比一直达到50%以上,而2023年这个比重甚至高达61.8%,公司回款压力还是很大的。

与此同时,公司对前五大客户的依赖程度逐渐提高,前五大客户的营收占比从2020年的39.81%上升至2023年的55.4%,这有可能导致公司对下游的议价能力进一步减弱。

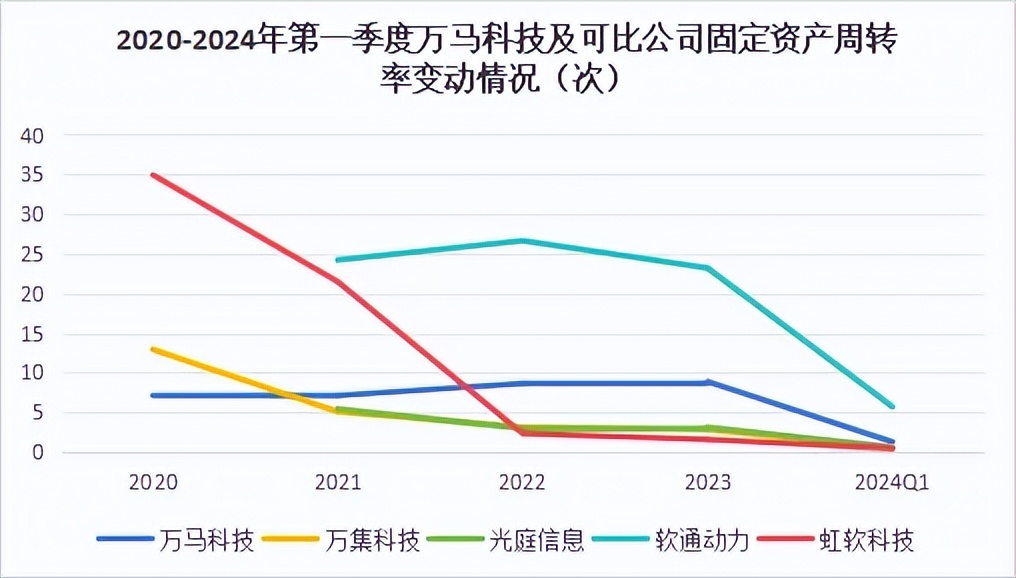

固定资产周转率上,2023年公司固定资产周转率同比增长2.66%至8.88%,处在行业内平均水平。

2023年公司第二大产品——ODN及机柜产品的生产负荷率同比增长了15.84%,由此拉动了固定资产周转率的提升。

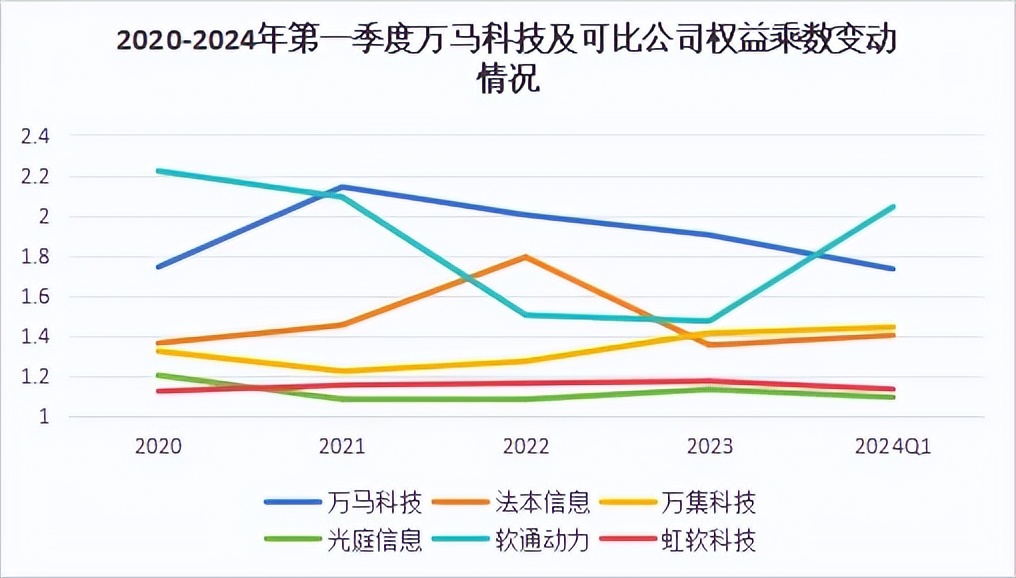

3、权益乘数

自2021年之后,公司的权益乘数呈现下降趋势,但与行业内其他公司相比,公司的权益乘数水平仍较高。

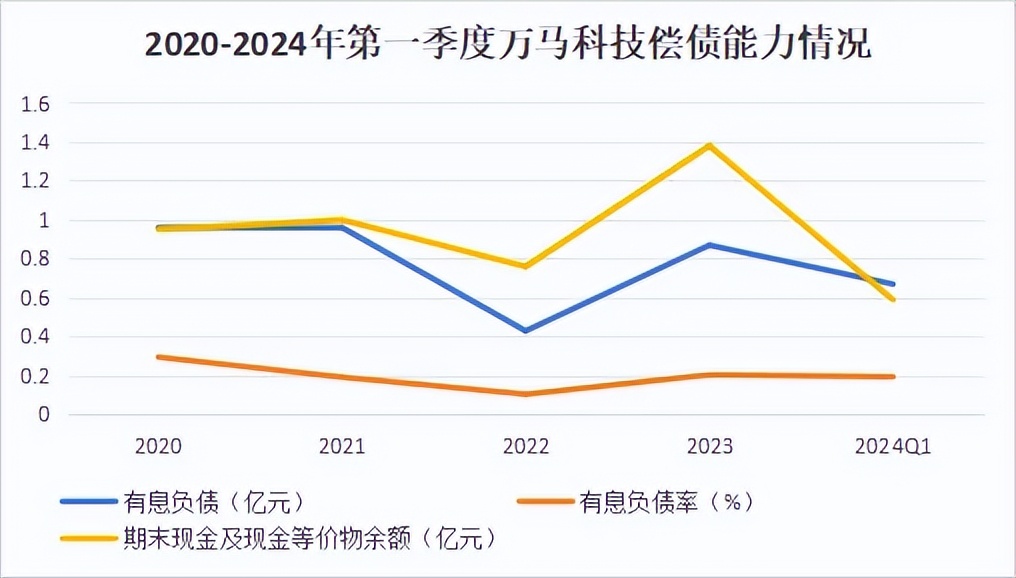

前面我们提到,公司的应收账款占比近几年都达到50%以上,这就削弱了公司利润转化成现金流的能力,2023年公司的净现比仅为12.85%。

这种情况下,公司需要外界资金来维持自身的正常运营,2023年公司的有息负债率为20.53%,同比增长了10.02%。

进入2024年一季度,公司的偿债压力有所加大,出现了期末现金及现金等价物难以覆盖有息负债的情况。

2024年6月,公司子公司优咔科技利用自有资金及自筹资金1.01亿元投资自动驾驶云服务项目。

该项目通过算力出租、平台服务及工具链产品三个方面的协同实现一站式解决方案,从而增强公司在车联网领域的竞争力。

短期来看,项目的资本支出将会对公司利润造成影响,但随着项目建成后效益的逐渐释放,公司业绩将有望快速提升,届时公司自有资金带来的可持续经营能力将增强。

总结一下,回溯近4年万马科技的ROE的变化,销售净利率对ROE的提升贡献度最大,其中车联网业务的迅速发展使得公司的业务结构优化进而提高了销售净利率。

总资产周转率和权益乘数变动平稳,其中公司的应收账款比重较大,由此对现金流造成不利影响。

但随着公司在车联网领域的研发生产能力不断加强,公司的议价能力及利润转化能力将得到提升,总资产周转率和权益乘数有望得到优化。

本文作者可以追加内容哦 !