导语:

6月24日,韩国SK集团旗下的Aricell电池工厂发生火灾,据悉火灾发生时,工厂里可能存有至少3.5万块电池。

在发生严重火灾后,这家锂电池工厂陷入舆论风波,已被要求停产整顿。而出于对锂电池安全性的考虑,AriCell的潜在客户很有可能选择放弃和AriCell的合作,转而和中国、日本的锂电池厂商合作,这也让国内众多锂矿股迎来暴涨,天齐锂业港股一度暴涨超15%,碳酸锂期货价格同样也出现大涨。

当然,这次Aricell电池工厂的火灾事件,也让民众产生了锂电池到底行不行的疑问,无下限内卷价格埋下的隐患,正为全球其他国家的锂电池生产厂商敲响警钟。

事实上,在这次火灾事件之前,中国工业和信息化部就针对锂电行业出台了重磅新规,对《锂离子电池行业规范条件》和《锂离子电池行业规范公告管理办法》进行了修订并予以公告,明确要求企业减少单纯扩大产能的制造项目,聚焦技术创新、产品质量安全等,为全球锂电池生产制造做出表率。

目前,根据工信部数据显示,2023年我国锂电池总产量已超940GWh,同比增长25%,行业总产值超过1.4万亿元。出口贸易也持续增长,2023年1-12月全国锂电池出口总额达到4574亿元,同比增长超过33%。预计2024年中国锂电池市场出货量将超1100GWh,正式进入TWh时代。

正文:

锂电池,实际上是一类由锂金属或锂合金为正/负极材料、使用非水电解质溶液的电池。锂电池大致可分为两类:锂金属电池和锂离子电池,其中锂离子电池不含有金属态的锂,并且是可以充电的。

目前,锂电池产业链上游为原材料与锂电设备;中游为锂电池制造,将正极、负极、电解液、隔膜加工后形成锂电芯,锂电芯进行模组装配及PACK形成了锂电池包;下游是锂电池应用,主要有新能源汽车、储能、消费电子、电动工具等领域。

以下为企知道锂电池产业分析报告:

01 产业发展概况

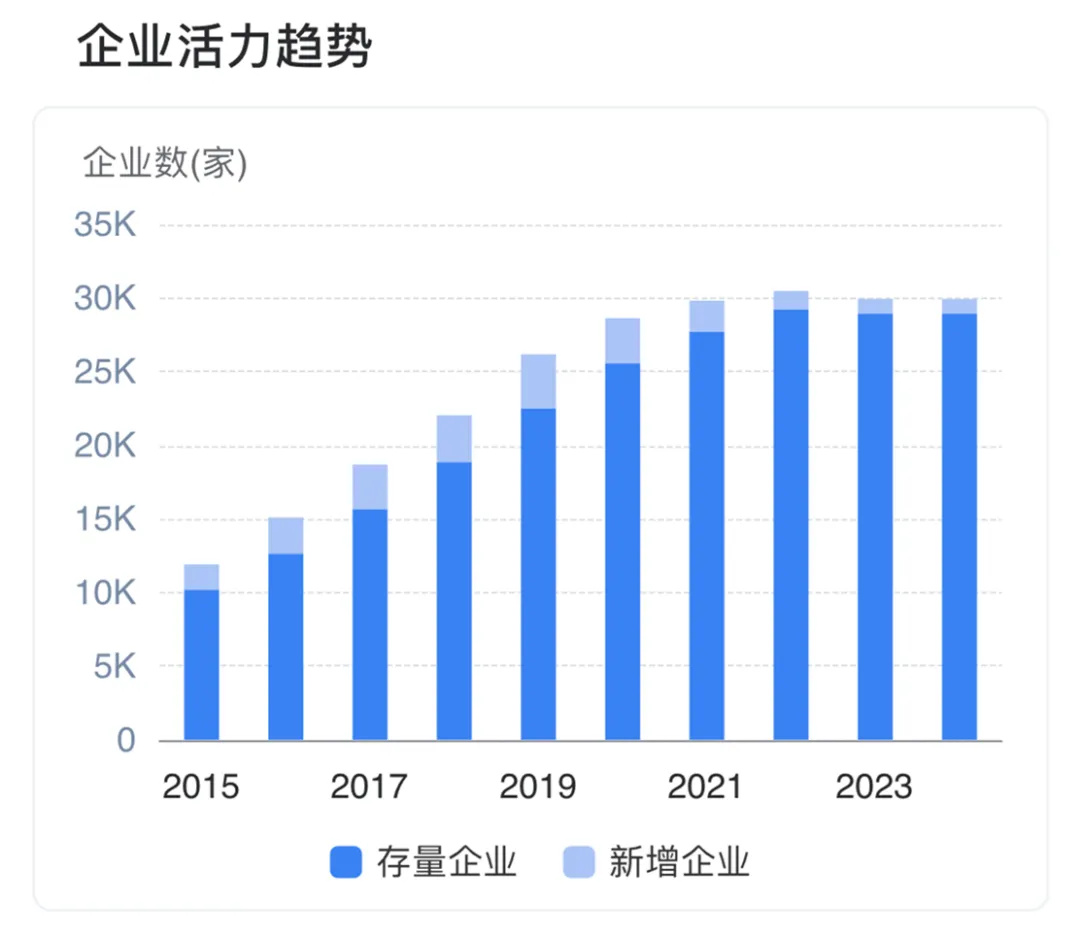

近年来,锂电池产业呈现持续增长的态势,尤其在2016年至2019年间,企业数量增速显著,之后增长逐渐放缓。2023年出现企业数量首次负增长,企业总量微降,显示市场可能趋于饱和,竞争加剧。

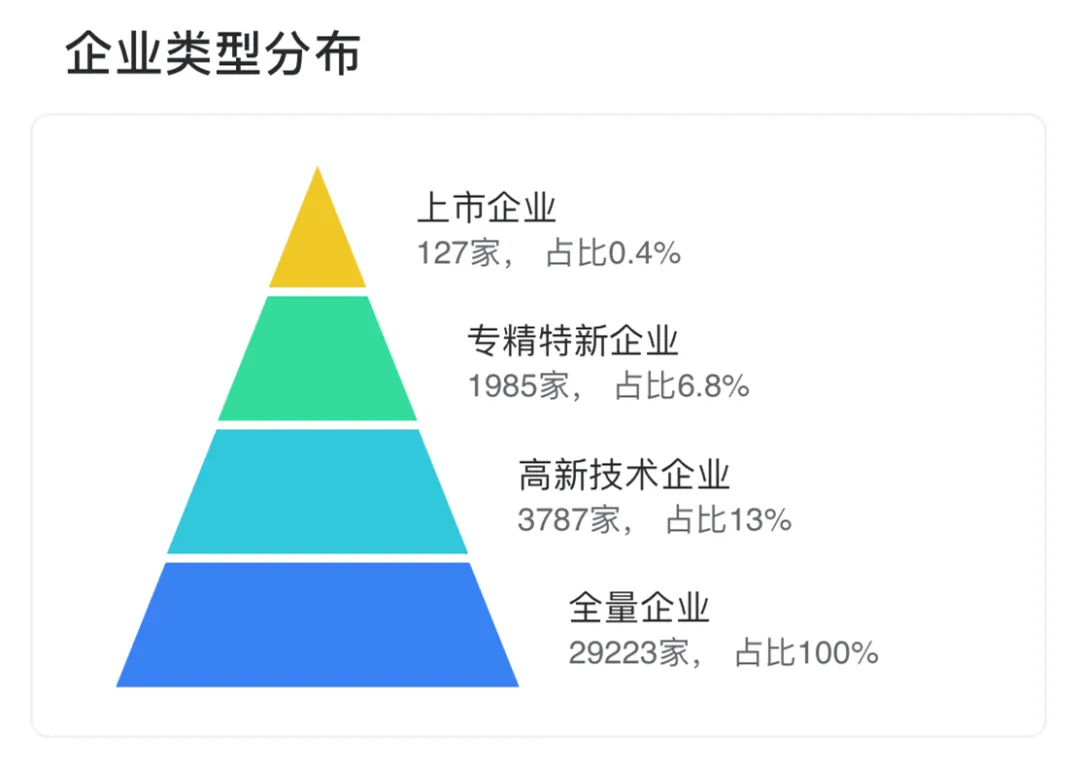

优质企业在锂电池产业中占比较高,合计达20.2%,主要集中在高新技术和专精特新领域,表明产业整体质量良好。

地域集中度方面,广东省企业数量,占比高达 40.24%,成为锂电池产业的重心。

江苏、浙江等省份也有较多分布,共同构成锂电池产业的主要集聚区。这种地域集中有助于形成产业集群效应,推动产业整体发展。

在招投标方面,江苏省、广东省、湖南省排名靠前,这些地区成为锂电池产业资本活跃的热点区域。

02 技术发展趋势

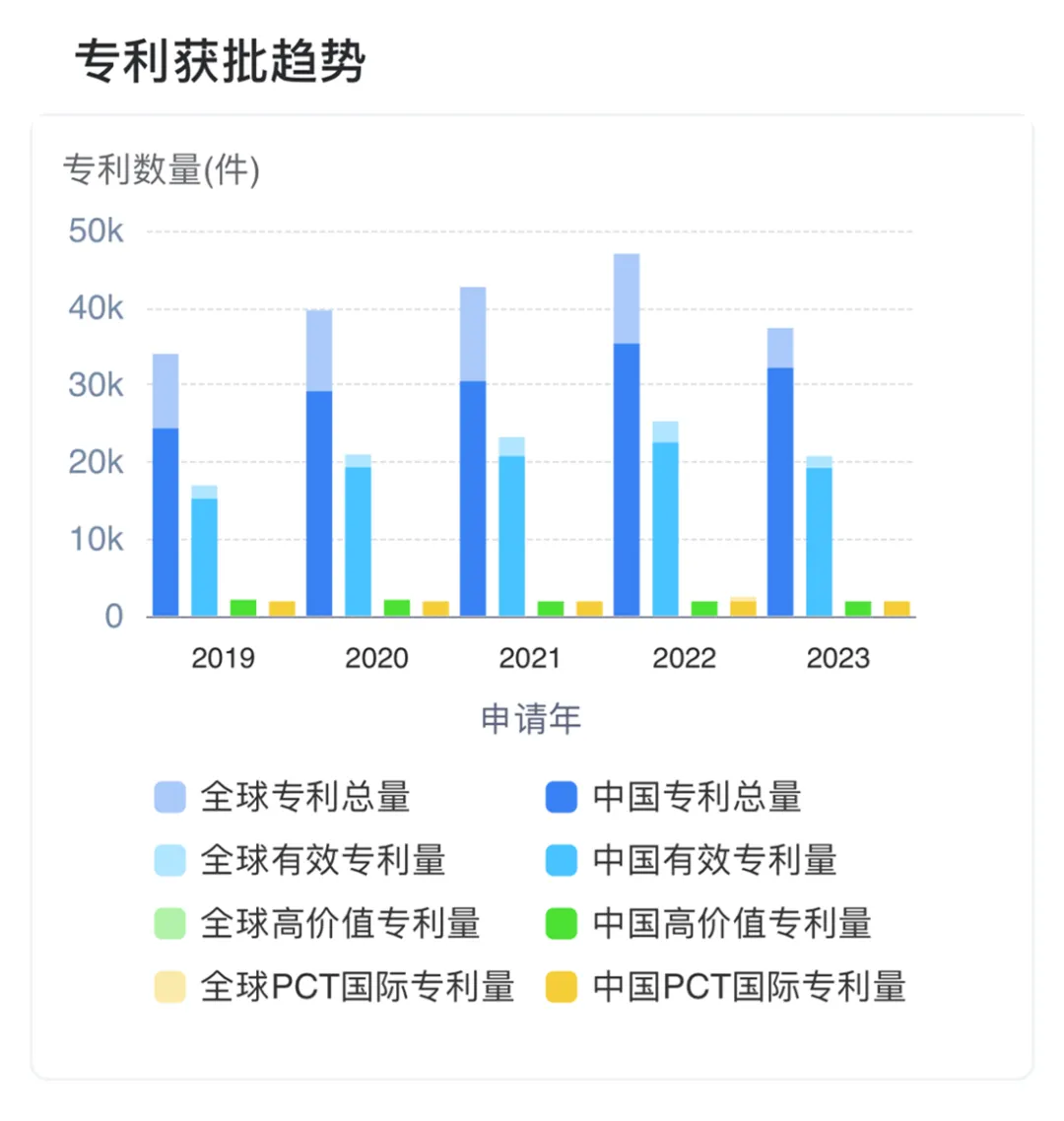

在全球锂电池产业中,专利总量达到49万件之多,有效专利18万件左右。

中国在这一领域的表现较为突出,专利总量达到27万多件,有效专利达到了14万件左右,反映出中国锂电池产业的迅猛发展和创新能力的增强。

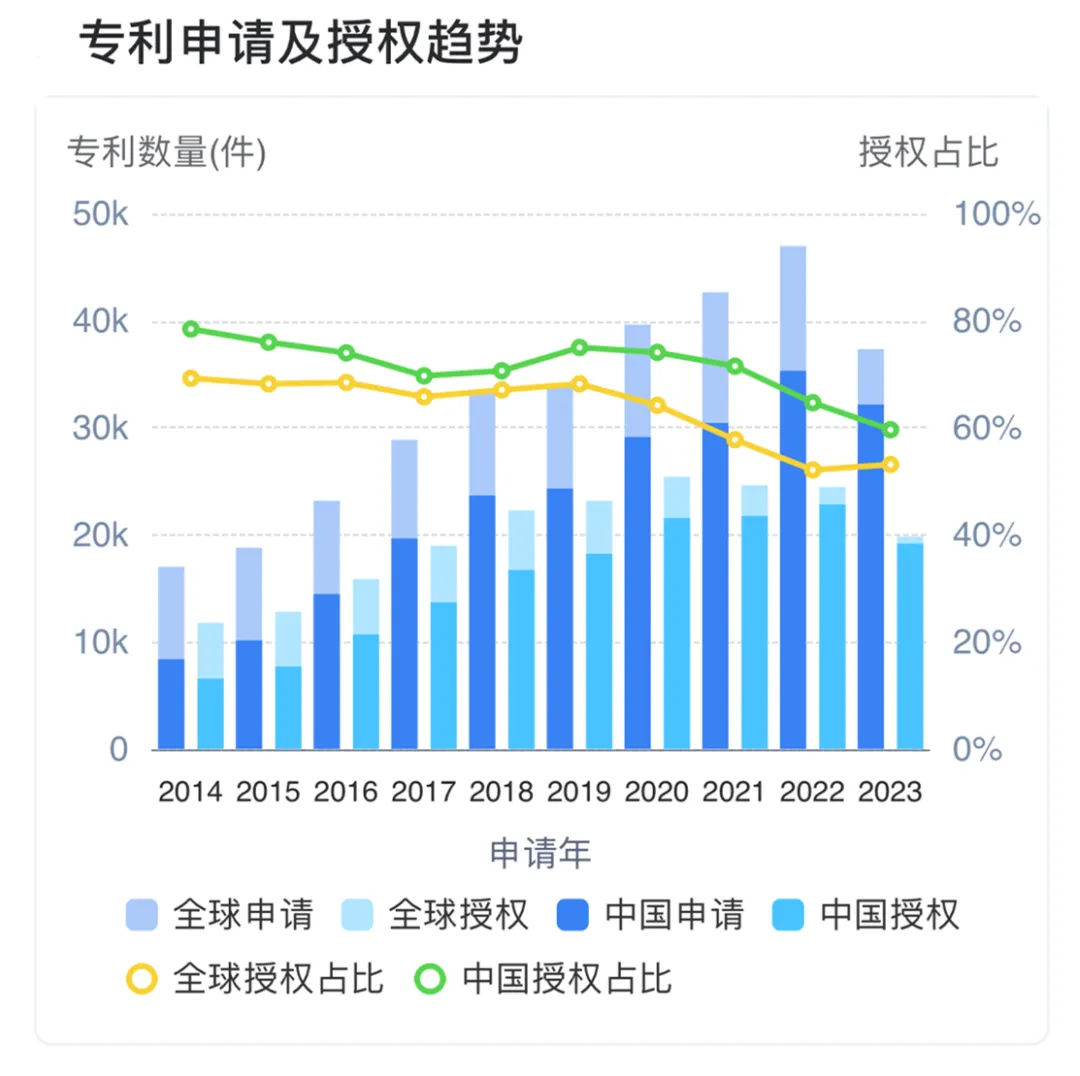

从专利获批趋势看,全球及中国锂电池产业专利申请量和授权量均呈现波动增长趋势。

2021年,全球专利申请量增速为7.62%,而授权量增速微降3.15%。同期,中国专利申请量增速为4.5%,授权量增速则保持在0.89%的微增状态。

从全球及中国锂电池产业专利授权占比看,两者均经历了波动,但总体维持在较高比例,显示该领域创新活跃。

2021年,全球专利授权占比降至57.74%,而中国则保持在71.46%的较高水平,表明中国在该领域的研发实力和市场地位不断提升。

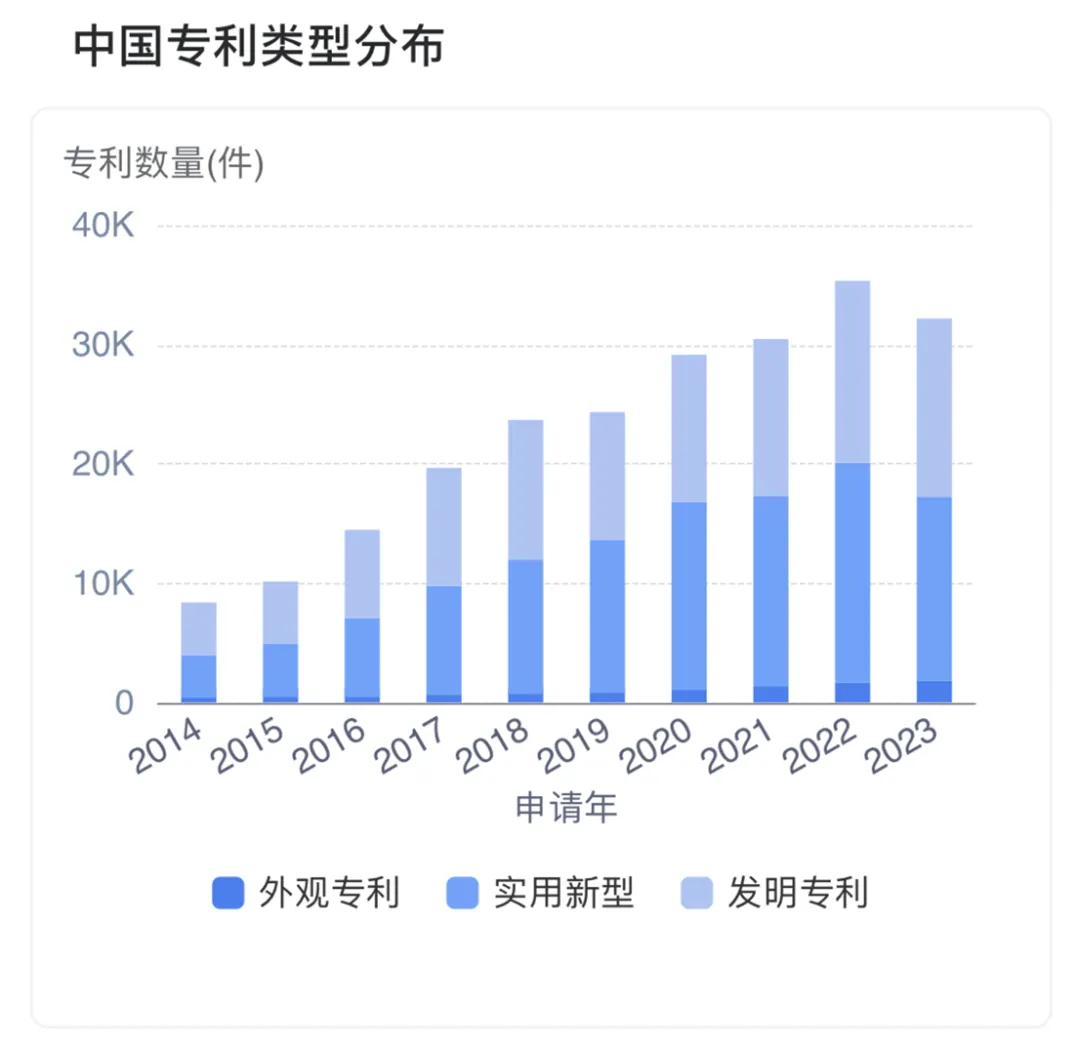

在中国,锂电池产业专利类型以发明专利和实用新型为主。虽然外观设计专利数量逐年增长,但占比相对较低。发明专利和实用新型专利的申请量均呈上升趋势,其中实用新型专利增长尤为显著,反映了中国锂电池产业在技术创新和实用性方面的双重进展。

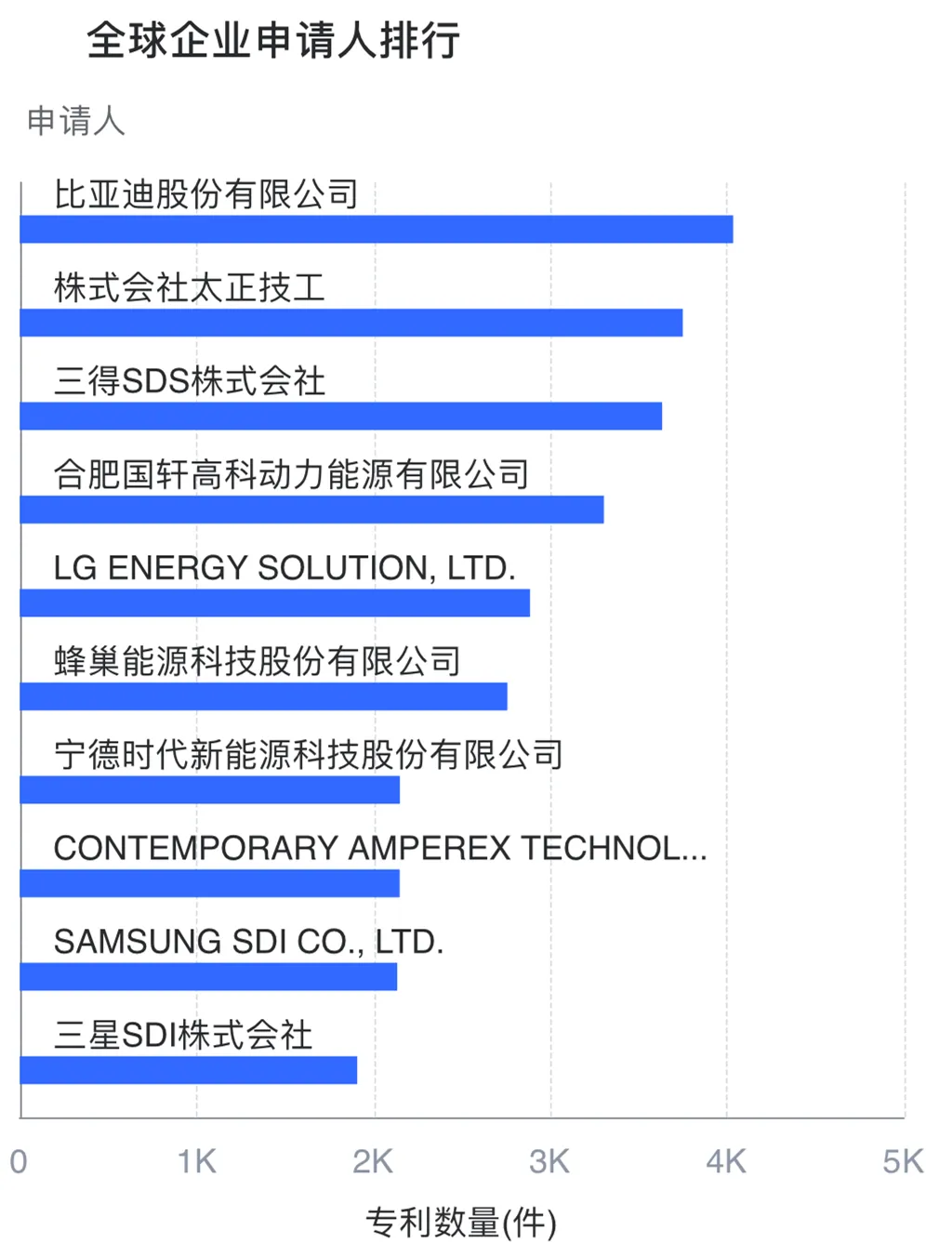

从专利申请人排行来看,全球企业申请人排行,比亚迪名列前茅,合肥国轩高科、蜂巢能源、宁德时代进入TOP 10行列,可见中国企业在锂电池领域较为突出。

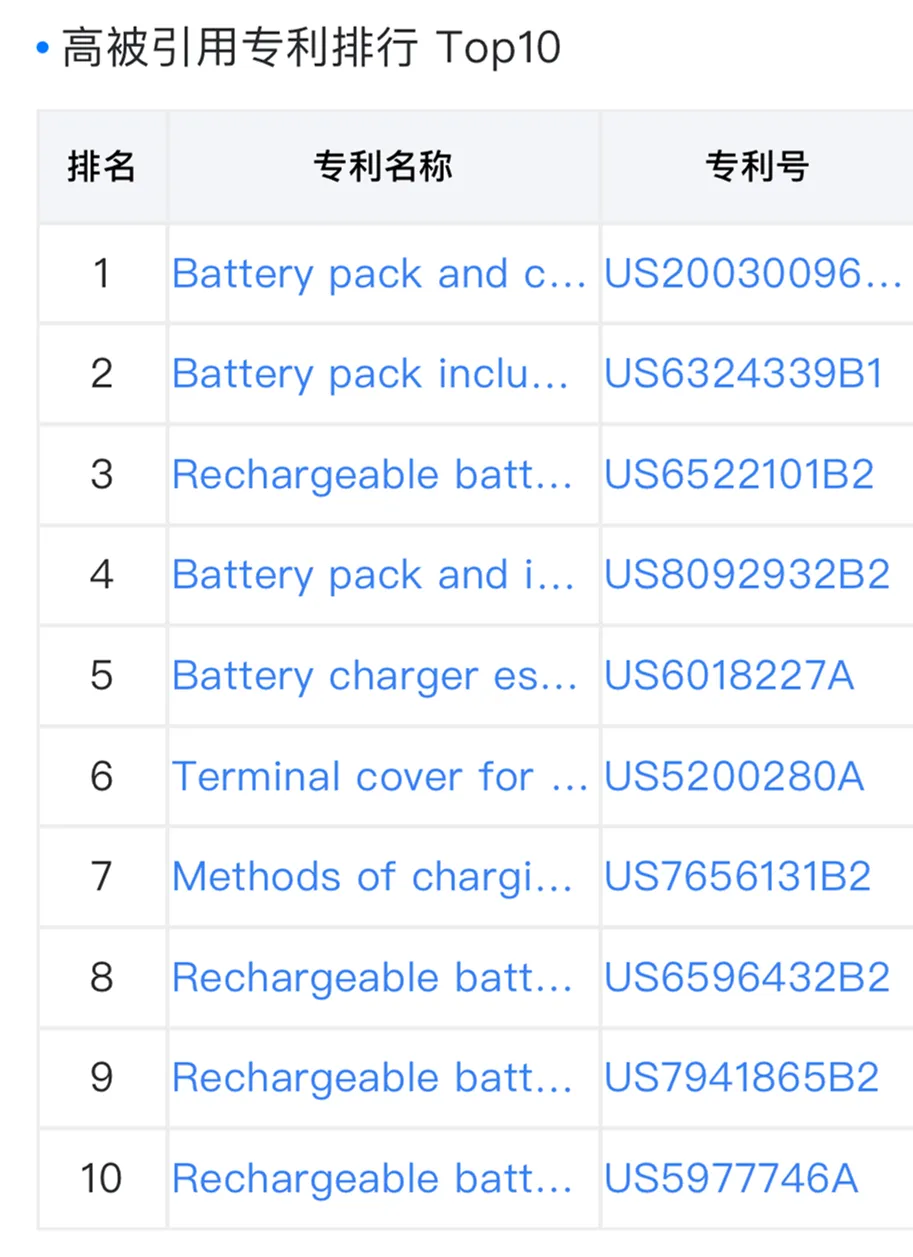

在重点专利方面,被引用专利排行TOP 10中,排名第一的专利名为“电池组及使用该电池组作为电源的无绳电动工具”,专利号US20030096158A1,当前权利人为HITACHI KOKI CO.,LTD.,被引用次数达到1503次左右。

当前,中国锂电池产业的研究热点主要集中在锂离子电池、锂电池、锂硫电池以及正负极材料等领域。这些热点领域的研究将有助于推动锂电池产业的进一步发展和技术突破。

注:我国专利申请最晚 18 个月公开,专利总量数据截至 2021 年。

03 政策宏观环境

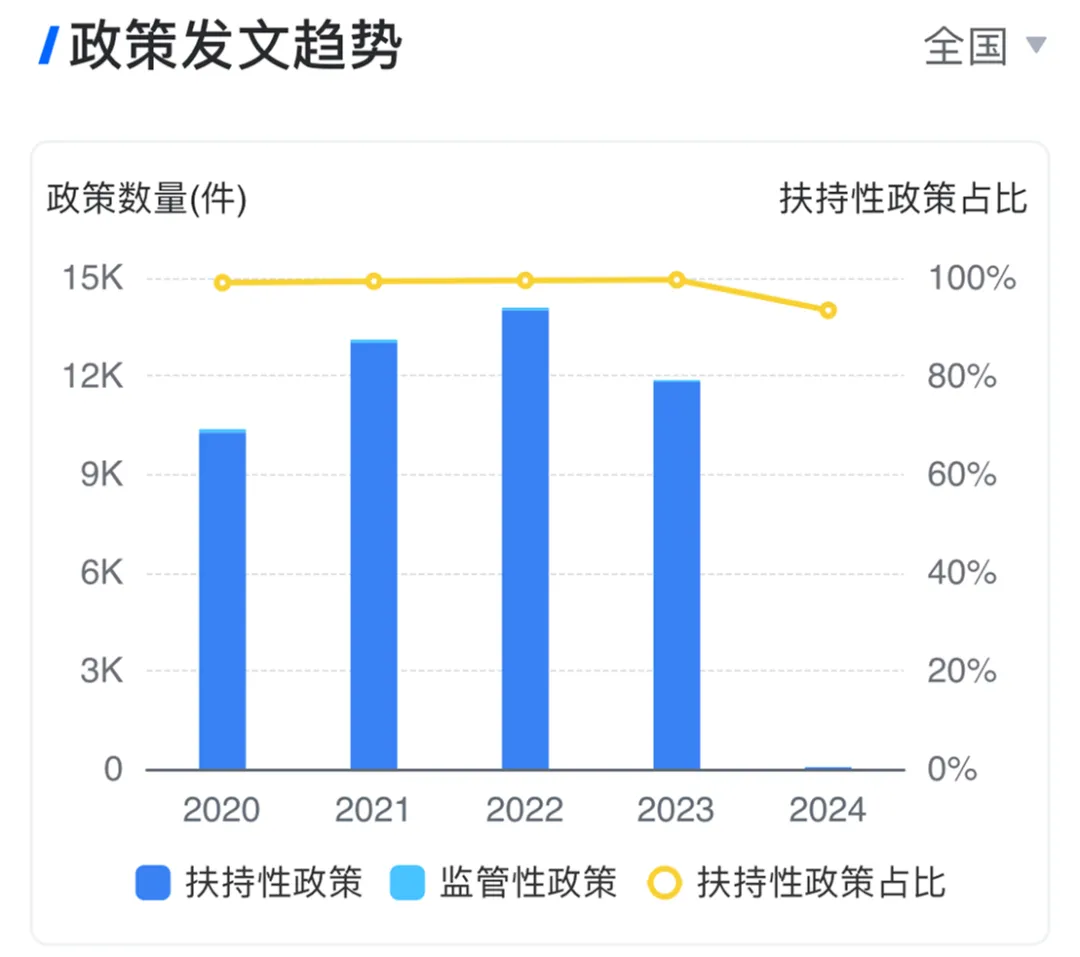

近年来,锂电池产业政策支持力度持续增强。从2020年至2023年,扶持政策总数从10261项增至11813项,其中2021年和2022年增速分别为26.73%和7.63%,显示政策对产业发展的高度重视。然而,2023年扶持政策增速为-15.6%,表明政策增长势头有所放缓。

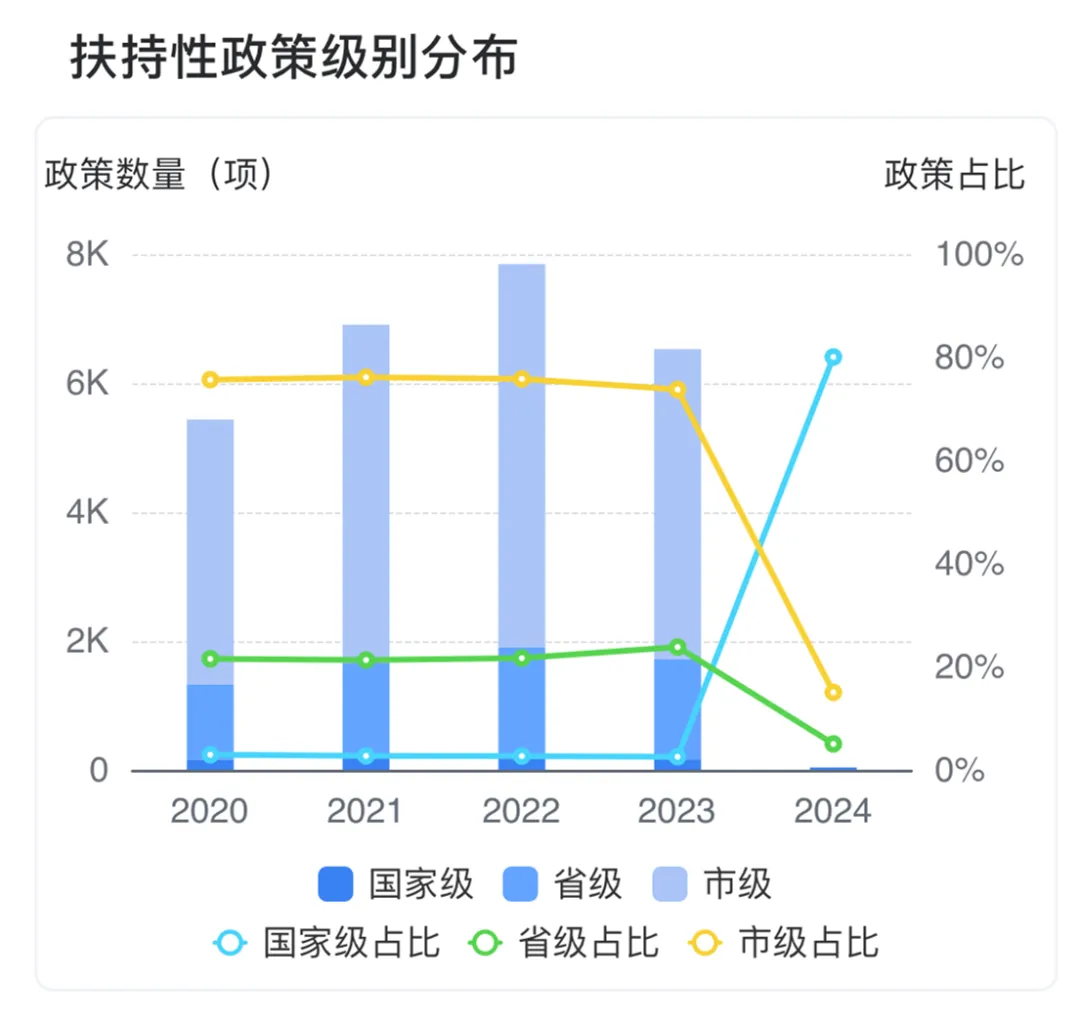

从扶持性政策级别分布看,市级政策占比最大,省级政策数量逐年上升,而国家级政策数量相对较少但保持稳定。近三年,国家级政策增速波动较大,省级和市级政策增速在 2023年均出现负增长。

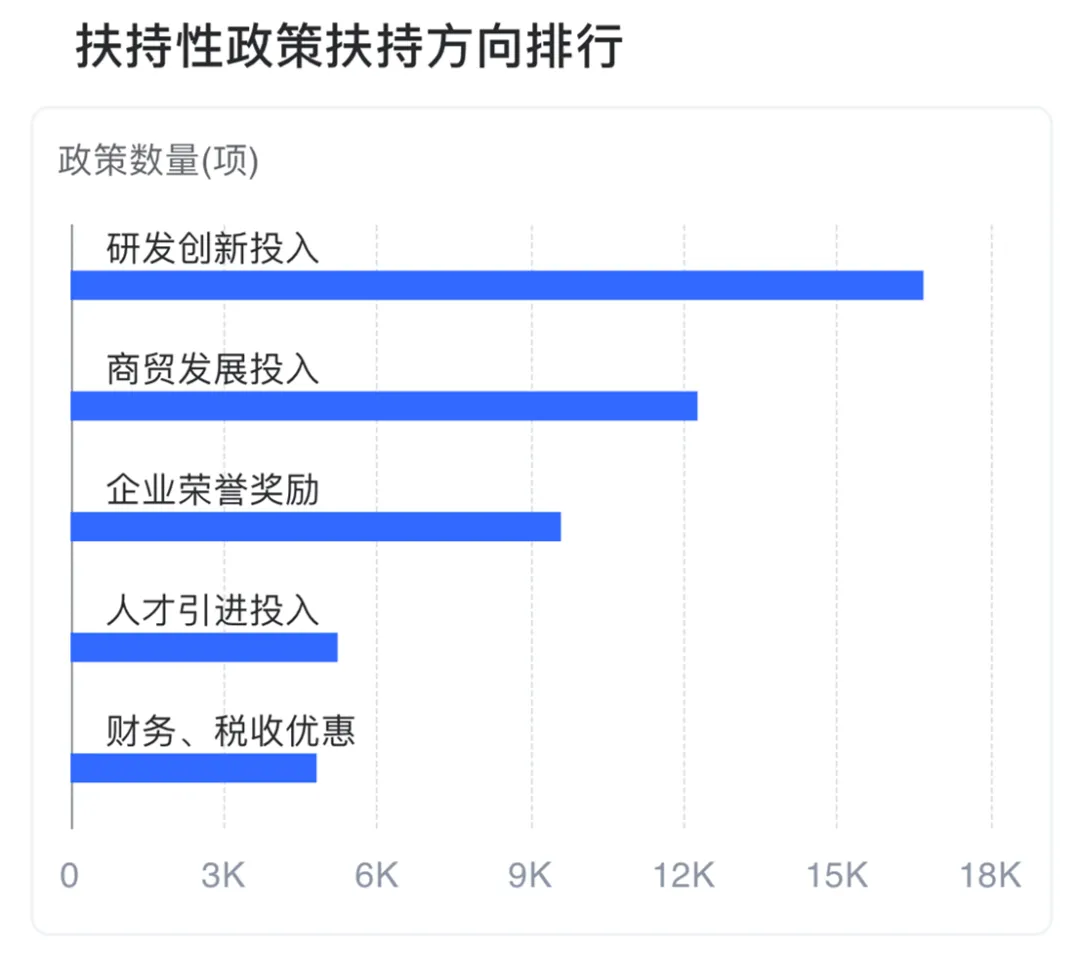

在政策扶持方向上,研发创新投入占比最大,达 34.34%,显示政府对锂电池产业技术创新的强力支持。商贸发展投入、企业荣誉奖励也是重要的扶持方向,共同推动产业全面发展。

从地域集中度分析,广东省扶持政策数量最多,占比 8.66%,其次是山东、浙江等省份。这些地区锂电池产业发展较为集中,政策扶持力度大,为产业发展创造了有利环境。

总体来看,政策扶持在地域上呈现一定程度的集中与分散相结合的特点。

04 资本市场热度

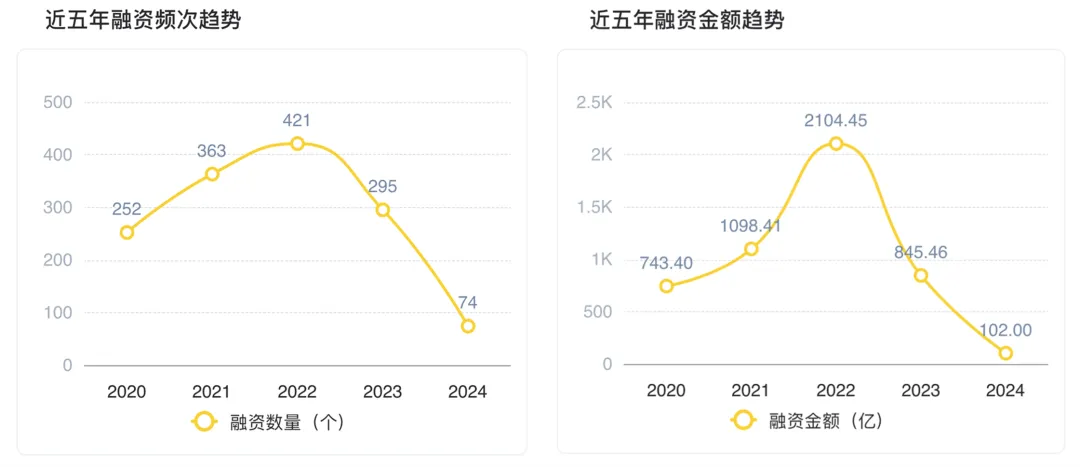

这些年锂电池产业的融资趋势显示,融资数量和融资金额在 2020年至2022年间呈增长态势,其中2022年达到高峰,随后在2023年出现显著下滑。

2023年融资数量和融资金额的增速均呈现负值,分别为-29.93%和-59.83%,表明市场投融资活跃度有所下降。

从单笔融资金额看,2022年出现大幅增长,达到5亿元,而2023年有所回落,但仍高于2020年的水平,显示出投资者对锂电池产业未来发展的持续看好,尽管单笔投资规模有所调整。

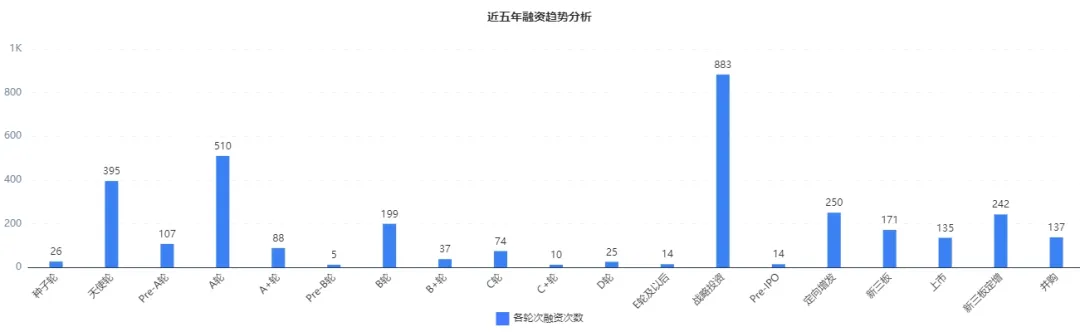

融资轮次分布上,天使轮、A 轮和战略投资占比较大,其中战略投资占比最高,达到26.58%,这表明锂电池产业的企业更受长期投资者的青睐。

融资轮次集中度较高,主要集中在早期和成长期融资,同时,并购、上市等后期融资也占有一定比例,展现了锂电池产业融资市场的多样性和成熟度。

总体来说,虽然 2023 年锂电池产业融资市场出现下滑,但仍是投资者关注的焦点领域之一。

目前,锂电池产业的相关投资机构主要包括宁德时代、比亚迪、航空工业等,就投资事件数量而言,宁德时代以107项投资事件名列前茅。

05 最新政策动态

6月19日,工业和信息化部对《锂离子电池行业规范条件》和《锂离子电池行业规范公告管理办法》进行了修订并予以公告。其中对于行业产能、技术创新作了新的规范表述,明确引导企业减少单纯扩大产能的制造项目,加强技术创新、提高产品质量、降低生产成本。

根据公告,《锂离子电池行业规范条件(2024年本)》和《锂离子电池行业规范公告管理办法(2024年本)》自2024年6月20日起实施。相比于2021年推出的上一版规范条件,本次规范条件提到的强制性标准明显增多,对多类锂电池指标要求提高,动力型锂电池中还新增了小动力型锂电池类目。

随着全球范围内新能源汽车市场的不断扩大,动力电池需求将持续增长,电池新技术也将带动产业链迭代升级下的需求增量。对于我国锂电池产业来说,重磅新规要求企业不再单纯扩大产能,还应在技术创新、产品品质、产能调整等方面做好准备。

本文图片来源:企知道

#锂电池产业链涨幅扩大#

本文作者可以追加内容哦 !