半导体产业链涉及到多项业务,为什么封测业务会最先反应?

一是和扩产周期有关。一般来说代工厂的扩产周期在2年左右,而封测只需要6-8个月,因此在周期上行时,封测厂商可以依靠快速地扩产获得盈利端的弹性。

二是和技术更迭速度有关。目前先进制程升级速度逐渐放缓,同时往前推进的边际成本逐渐抬高,采用先进封装技术提升芯片整体性能已成为集成电路行业技术发展的重要趋势。

此外,封测业务也是我国在半导体产业链中竞争力较强的部分,发展较为成熟。

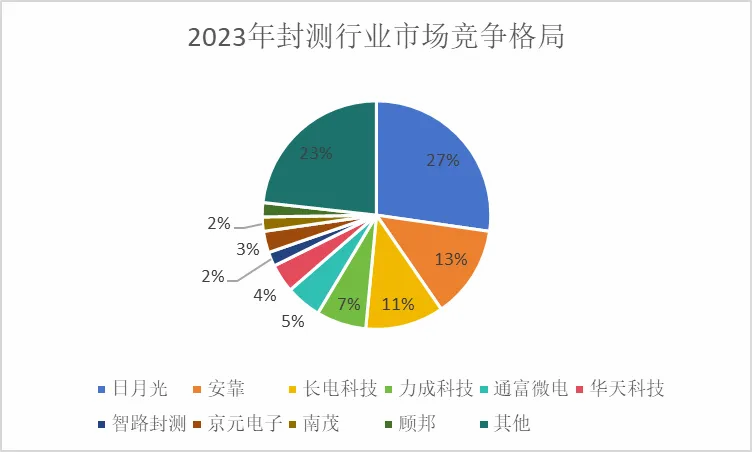

在封测行业中,日月光凭借27%的市占率位居行业第一,A股中的长电科技、通富微电和华天科技也处在第一梯队。

不过在过去三年,三家企业的盈利状况却有较大的差距。

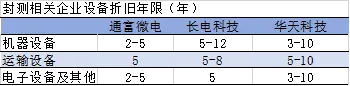

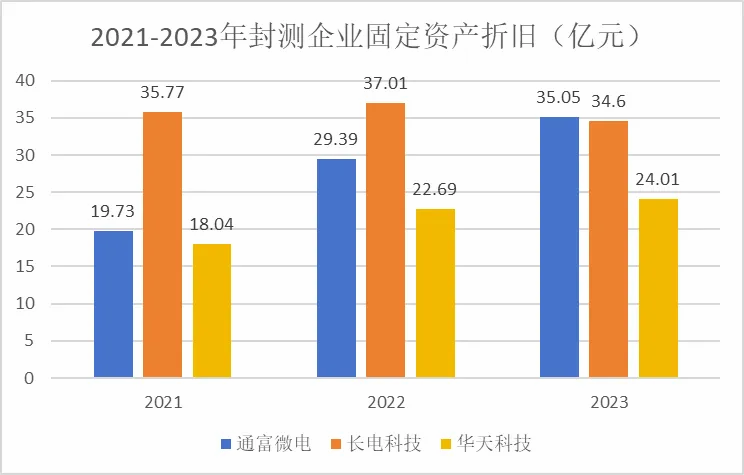

由于封测企业的竞争力主要体现在产能先进性上,所以设备更新往往会带来较大的折旧成本,从而对公司的盈利水平造成影响。

从折旧年限来看,通富微电的折旧年限较少,所以对盈利端的压力较大。

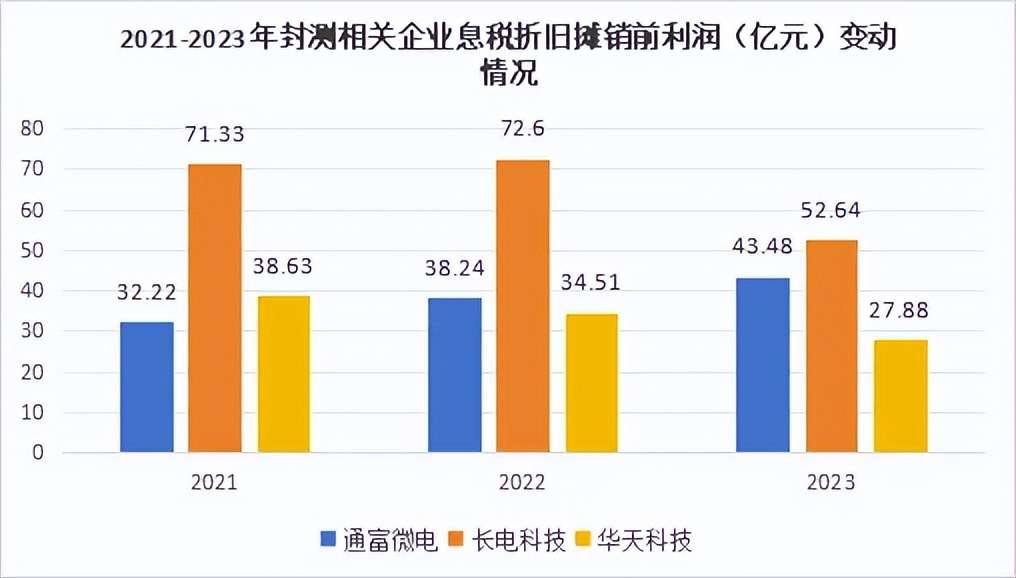

如果去除折旧摊销的影响,通富微电在下行周期下依旧实现了正增速增长,2023年公司息税折旧摊销前利润达到43.48亿元,同比增长13.7%。

而长电科技和华天科技2023年息税折旧摊销前利润分别下滑了27.49%和19.21%。

为什么通富微电的业绩能如此坚挺?

一.与头部大客户高度绑定。

公司通过收购AMD苏州及AMD槟城各85%股权,在江苏苏州、马来西亚槟城拥有生产基地,成为AMD最大的封测供应商,占其订单总数的80%以上。

二.技术突破不断增强产品竞争力。

作为通富七大生产基地之一的南通园区已成为世界领先的先进封测基地,具备封装测试集成电路产品36亿块/年,圆片测试132万片/年的生产能力。并且公司在先进封装细分技术上均取得了不同程度的进展。依靠FC、FO、RDL等技术,形成差异化优势。

三.产品多元化完善了营收结构。

除了封测业务,公司布局多年的存储器产线和显示驱动产线已稳步进入量产阶段并显著提升了公司在相关领域的市场份额。其中显示驱动产品已取得了20%的增长。

四.不断增强费用控制能力。

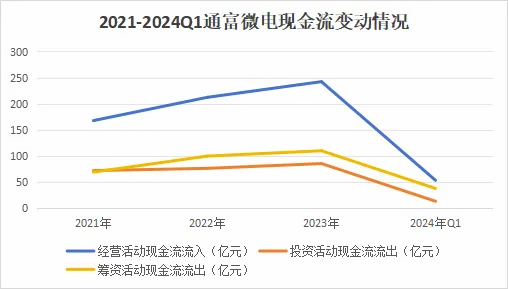

就管理费用而言,随着苏州和槟城园区的建设逐渐完善,管理也逐步走向成熟,使得近三年公司管理费用率呈下降趋势,2023年来到了2.31%。除此之外销售费用也有了缓慢下降。此外公司的现金流表现也较为健康,近三年公司的经营活动现金流流入基本能覆盖投资及筹资活动现金流流出,加上自身利润转化带来的造血能力,公司的可持续经营能力较强。

综上,我认为相比长电科技,虽然现阶段通富关注度虽低了些,但接下来它的股价大概率会有一个补涨,毕竟它的基本面优势是客观存在的。结合昨天大A科技板块内部细分概念的轮动,我认为接下来还得坚持做强势的科技领域,比如半导体封测。其他细分我不会无脑入。

另外对标大A科创指数,老美纳指经过两天连续调整,昨收也终于翻红。我认为现阶段只要基本面不变,$招商纳斯达克100ETF发起式联接(QDII)C(OTCFUND|019548)$每次回撤依然是加仓的好机会,因为从日K来看,在基本面没有大利空的情况下,纳指距离前高阻力位依旧有一段距离,补涨空间明显。

在中美科技博弈的大背景下,其实两者资本市场科技指数是此消彼长的,我认为未来都存在着巨大的结构性机会。咱们可以视情况布局表现更好的一方。从指数近半年、3个月和1个月不同周期的数据看,目前美股无疑更加强势些。$XD长电科(SH600584)$ $通富微电(SZ002156)$ #2024有望成为AIPC规模性出货元年# #A股缘何走弱?七月能否“翻身”?# #OpenAI将终止对中国提供服务#

本文作者可以追加内容哦 !