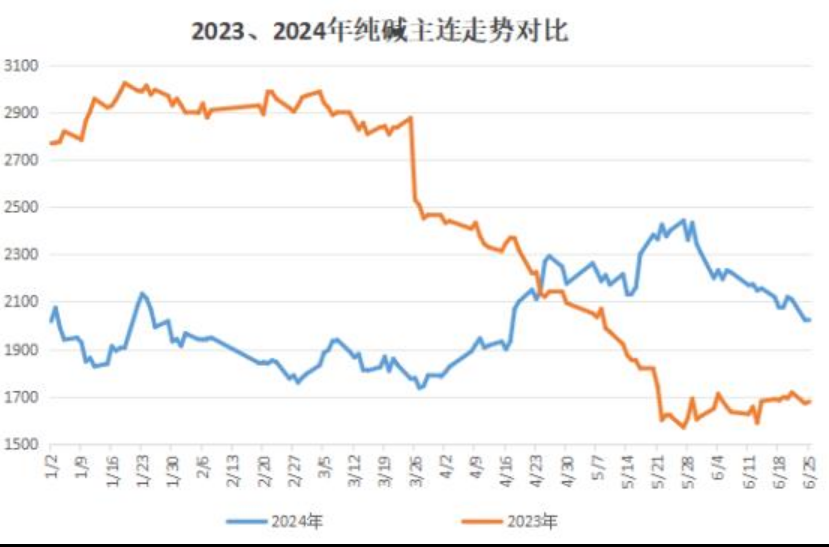

2024年上半年纯碱市场波动不及去年同期,一季度整体沿2000整关下方窄幅盘整,二季度行情重心稍有反弹,期间最高升至2470一线,随后在空头增仓打压下退守2000附近,上半年纯碱累计涨幅仅1%左右。2023年上半年,在新增装置大量的投产预期下,纯碱期现价格经历史诗级暴跌。而今年上半年,纯碱行业有效产能稳定释放,行业供需逐步由偏紧向宽松过渡,市场价格波动相对和缓。二季度受宏观及装置检修影响,多头增仓炒涨期价,但在供需逐渐过剩的压力下,纯碱行情反弹表现乏力。

****又迎投产窗口期,下半年供应压力增大****

****又迎投产窗口期,下半年供应压力增大****

去年以来,国内纯碱市场迎来大投产周期,特别是以低成本天然碱法为主的新兴装置重冲击行业供应和估值预期。在强烈的供应过剩预期下,纯碱估值被打压至近两年低不过受投产延迟及装置检修等因素影响,纯碱期价在年末迎来反弹喘息机会。

今年上半年,纯碱新增投产装置稀少,供应过剩预期在宏观市场提振下有所淡化,二季度开始纯碱行情再度小幅反弹,其中资金市场热衷于炒作拉升,主力期价被推升至2470一线。不过年中供应压力再度来袭。

今年上半年,纯碱新增投产装置稀少,供应过剩预期在宏观市场提振下有所淡化,二季度开始纯碱行情再度小幅反弹,其中资金市场热衷于炒作拉升,主力期价被推升至2470一线。不过年中供应压力再度来袭。

从近两年新增投产企业看,下半年纯碱投产压力显著高于上半年。尽管今年下半年纯碱行业计划投产的产能较2023年有所减少,但考虑到去年纯碱的新增产能在今年陆续释放,叠加下半年多家企业装置计划投产,因此下半年纯碱市场供给压力仍然偏重。在企业装置按期投产/达产以及市场需求未能大幅改善的情况下,纯碱市场整体供应过剩预期难改,难以给下半年行情提供较强的助力。

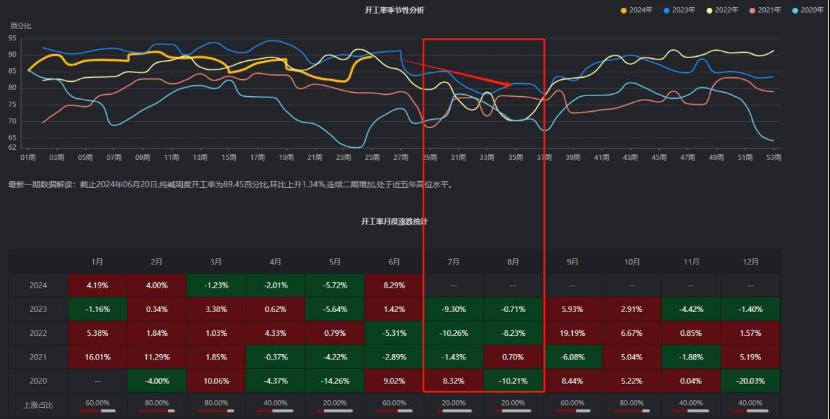

不过,值得注意的是,7-8月纯碱市场存在相对明显的季节性特征,即7-8月行业集中夏季检修,行业开工率大概率存在下滑可能。届时市场将重点考量装置检修损失量以及新增投产释放量的比值,如果检修损失超过投产增量,那么将给纯碱盘面带来阶段性反弹。直到10月份后,纯碱行业开工率将快速恢复,因此四季度市场供应压力有望再度提升。

不过,值得注意的是,7-8月纯碱市场存在相对明显的季节性特征,即7-8月行业集中夏季检修,行业开工率大概率存在下滑可能。届时市场将重点考量装置检修损失量以及新增投产释放量的比值,如果检修损失超过投产增量,那么将给纯碱盘面带来阶段性反弹。直到10月份后,纯碱行业开工率将快速恢复,因此四季度市场供应压力有望再度提升。

**行业利润持续挤压,成本波动影响加剧***

近些年来,纯碱行业在技术和工艺方面不断发展。许多企业引入了先进生产线,采用先进工艺和节能技术,大大提高了生产效率,同时降低了生产成本,其中去年低成本的天然碱法产能大幅释放,纯碱行业整体利润被摊低。

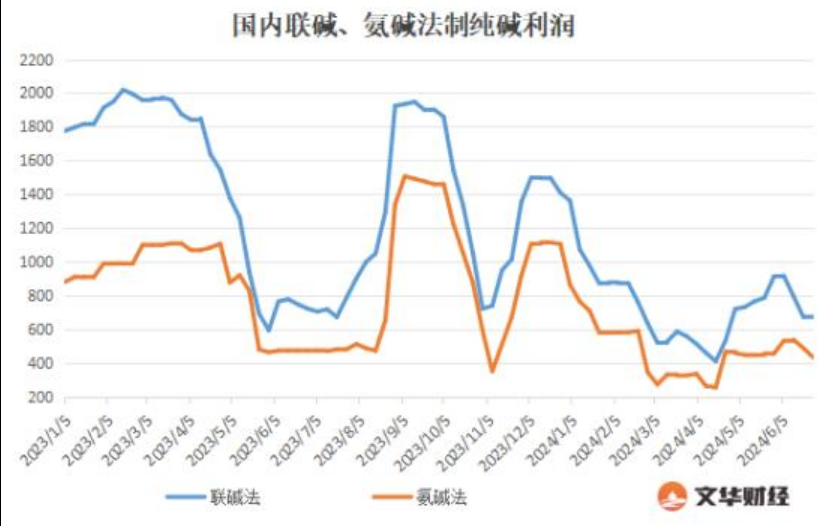

从最近两年纯碱市场联碱法和氨碱法制法利润看,合成碱利润呈现震荡下滑的趋势。至今年二季度,氨碱、联碱法利润达到多年最低点,其中氨碱法平均利润接近200元/吨,这就意味着部分高耗能的氨碱企业面临着较大的亏损风险。而联碱法利润也从最高点近2000/吨下滑至400元/吨,多数联碱厂商因利润下滑严重而叫苦不迭。

从最近两年纯碱市场联碱法和氨碱法制法利润看,合成碱利润呈现震荡下滑的趋势。至今年二季度,氨碱、联碱法利润达到多年最低点,其中氨碱法平均利润接近200元/吨,这就意味着部分高耗能的氨碱企业面临着较大的亏损风险。而联碱法利润也从最高点近2000/吨下滑至400元/吨,多数联碱厂商因利润下滑严重而叫苦不迭。

纯碱行业利润大幅下滑,主因在于产业升级过程中,逐步淘汰高成本、高耗能产能,优化国内纯碱制法比重,降低国内纯碱市场对海外市场的需求比重。不过,在产能升级过程中,势必存在利润挤压的情况。鉴于纯碱行业集中度较高,因此当利润挤压到一定限度时,排除产能缩减的影响外,厂商通常会通过集中检修、降负减产等手段保障行业基本利润。

根据行业利润季节性,“金九银十”时期,随着市场需求增量,纯碱行业利润有望迎来小幅反弹。而下半年纯碱行业利润的表现主要还要参考上游原料的价格,特别是煤炭价格的变化。若三季度末煤炭需求增长明显,则将提振煤炭涨价,进而继续挤压纯碱利润,届时行业参与秋季检修的企业装置有望增多,对纯碱市场情绪或将产生正向影响。

****海外货源冲击市场,净出口规模萎缩****

****海外货源冲击市场,净出口规模萎缩****

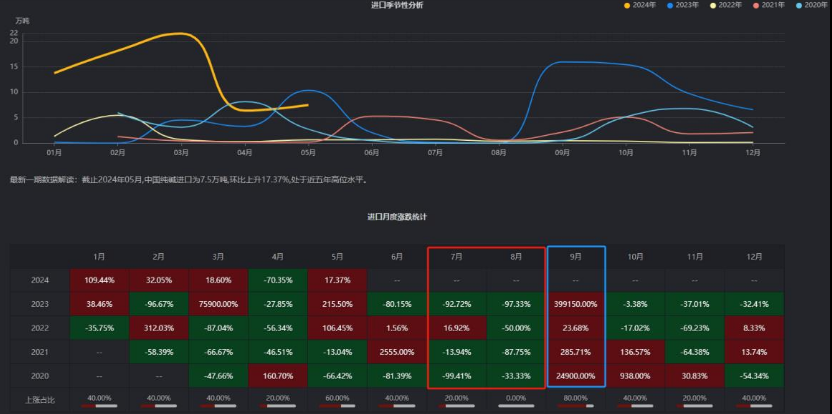

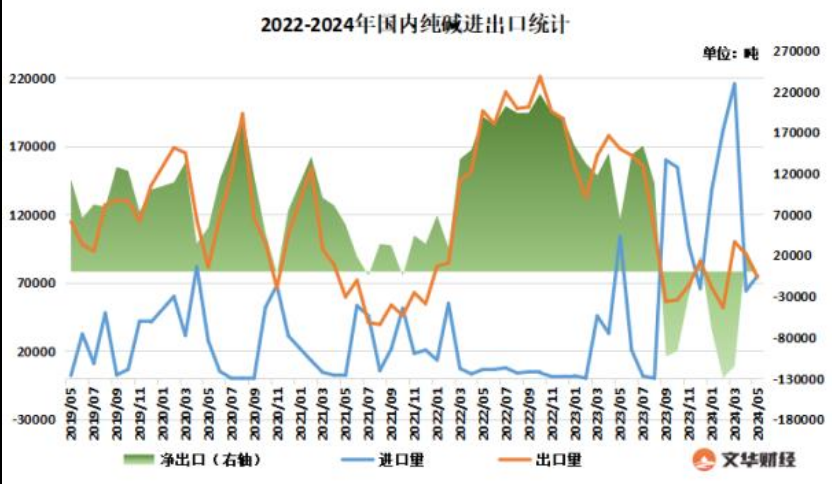

自从去年国内纯碱行业加快推动产业升级后,高成本货源变得越来越“不吃香”。纯碱终端厂商为了降低生产成本,更加倾向于采购低成本货源,其中以天然碱法为主的海外货源受到市场青睐。从近些年纯碱进口季节性表现看,今年一季度国内进口纯碱规模显著扩大,其中仅3月纯碱进口量就达到21.5万吨,远超市场预期。其中主要原因在于,一季度纯碱市场价格低迷,国内厂商“不买跌”心理加剧,而国内多数浮法玻璃厂和光伏玻璃厂为满足生产需要,大量采购海外低价纯碱,减少了对国产纯碱的消费。二季度纯碱价格小幅反弹,厂家补库意愿稍有提升,进而减少了海外货源的依赖。

今年纯碱出口市场表现异常。从2022年4月开始,国内人民币进入贬值周期,本应利好国内商品出口。但从今年纯碱出口数据看,1-5月累计净出口-29.13万吨,远不及历史同期。国内纯碱出口减少,进一步加剧行业供应过剩的压力。

今年纯碱出口市场表现异常。从2022年4月开始,国内人民币进入贬值周期,本应利好国内商品出口。但从今年纯碱出口数据看,1-5月累计净出口-29.13万吨,远不及历史同期。国内纯碱出口减少,进一步加剧行业供应过剩的压力。

从近些年下半年出口表现看,纯碱出口并不具有季节性规律,其出口规模大小受到多重因素的影响。从国际市场看,美国、土耳其天然碱质量最优、储量较大,开发价值最高,是全球纯碱主要出口国,而近两年我国也加快了对天然碱矿的开发,使得国内纯碱对外依存度有所下降,不过当前天然碱法占比总产能的基数依旧偏小。下半年随着低成本产能陆续释放,国内纯碱价格优势有望逐步凸显,在出口窗口敞口的情况下,下半年的纯碱市场净出口增强,有望对整体偏弱的行情产生些许提振。

**厂家去库乏力,仓单同比偏高***

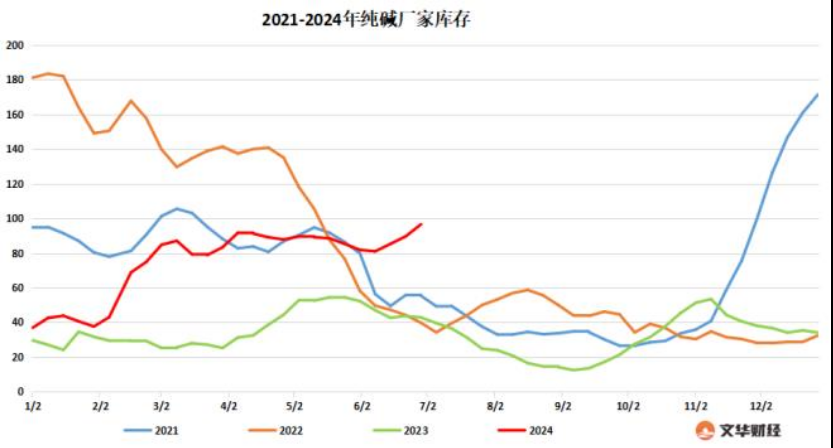

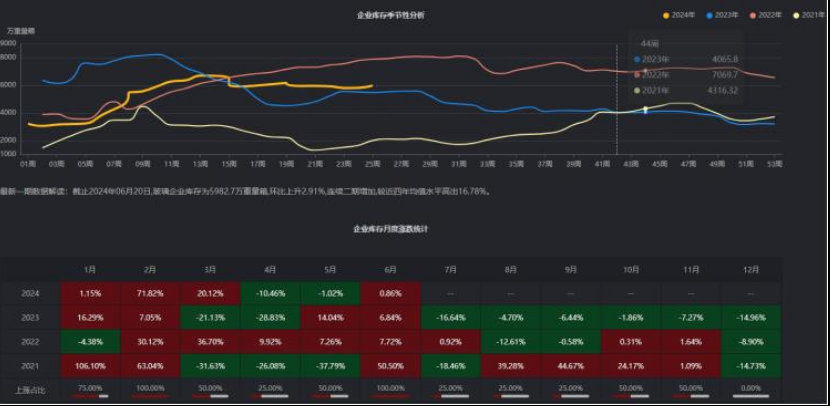

2024年上半年纯碱厂家库存震荡拉升,整体库存水平均高于2023年,年中库存表现出反季节性走势,对盘面涨幅制约力度较强。作为供需博弈最直观的数据表现,今年纯碱厂家去库乏力,表现出市场供应过剩压力与日俱增。特别是6月开始,纯碱厂家库存逐步逼近100万吨,创近四年来同期最高库存水平。尽管社会库存尚不存在胀库风险,但是库存逆周期性增长,表明行业供需差逐步拉大,卖方市场情况下,纯碱价格难以维持坚挺。

从库存季节图判断,下半年纯碱仍存在较强的去库动能,特别是三季度末,在终端需求旺季加持下,纯碱厂家库存有望降至年内低点,进而推升期现货市场价格。而四季度库存基本维持平稳或增加趋势,整体对市场价格提振不明显。今年来看,当前纯碱库存处于历史偏高位水平,考虑到下半年市场供应仍有增强,因此下半年厂家去库节奏恐难顺畅,重点在于观察“金九银十”周期终端厂家备货补库意愿,在下游市场需求未能大幅改观情况下,库存端对行情支撑将偏弱。

从库存季节图判断,下半年纯碱仍存在较强的去库动能,特别是三季度末,在终端需求旺季加持下,纯碱厂家库存有望降至年内低点,进而推升期现货市场价格。而四季度库存基本维持平稳或增加趋势,整体对市场价格提振不明显。今年来看,当前纯碱库存处于历史偏高位水平,考虑到下半年市场供应仍有增强,因此下半年厂家去库节奏恐难顺畅,重点在于观察“金九银十”周期终端厂家备货补库意愿,在下游市场需求未能大幅改观情况下,库存端对行情支撑将偏弱。

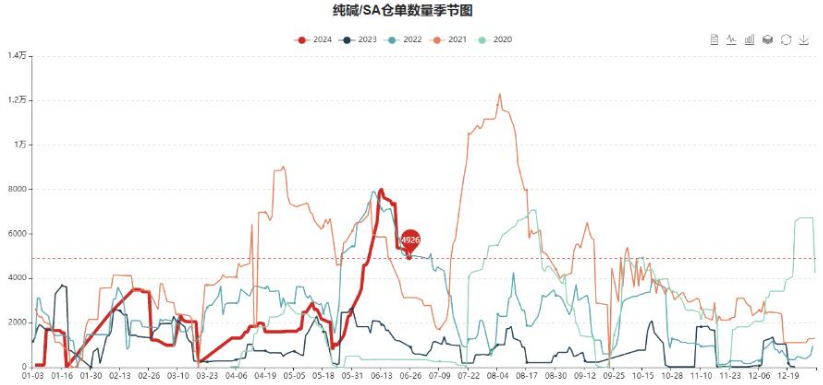

今年纯碱仓单表现基本遵循周期性规律,不过今年仓单规模总体高于去年。其中5月末到6月中旬,郑商所纯碱仓单接近8000手,折合现货约16万吨。期间纯碱期价经历由盛转衰的过程,一般来说,纯碱厂商根据期现销售利润及基差变化,灵活调整期现货持仓比例。今年以来,纯碱市场基差逐步缩小,至5月末基差跌至负值,说明现货市场销售利润不断下滑,而期货交割经济性凸显,因此使得仓单规模扩大。

今年纯碱仓单表现基本遵循周期性规律,不过今年仓单规模总体高于去年。其中5月末到6月中旬,郑商所纯碱仓单接近8000手,折合现货约16万吨。期间纯碱期价经历由盛转衰的过程,一般来说,纯碱厂商根据期现销售利润及基差变化,灵活调整期现货持仓比例。今年以来,纯碱市场基差逐步缩小,至5月末基差跌至负值,说明现货市场销售利润不断下滑,而期货交割经济性凸显,因此使得仓单规模扩大。

下半年来看,纯碱受供应增量影响,现货市场挺价销售难度渐增,而期货市场主要受预期影响,波动偏大。从基差季节性看,纯碱下半年基差涨势整体强于上半年,即现货涨势超过期货。如果下半年纯碱基差如期走强,则仓单注册规模或将减少,且难以6月仓单高点,整体对市场心态影响不大。

下半年来看,纯碱受供应增量影响,现货市场挺价销售难度渐增,而期货市场主要受预期影响,波动偏大。从基差季节性看,纯碱下半年基差涨势整体强于上半年,即现货涨势超过期货。如果下半年纯碱基差如期走强,则仓单注册规模或将减少,且难以6月仓单高点,整体对市场心态影响不大。

**下游需求阴晴不定宏观支撑热度不减***

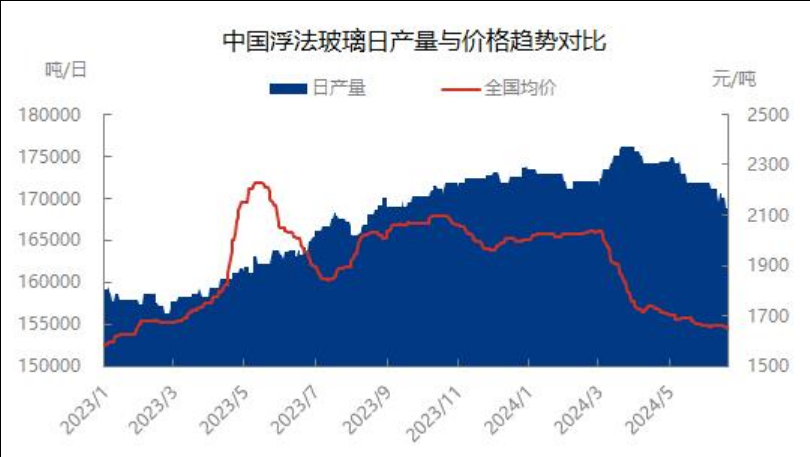

从去年四月开始,玻璃需求转好并开始提价,玻璃厂商基本实现扭亏为盈并保持在较高的利润区间。截至今年6月末,国内浮法玻璃市场整体利润表现良好,除天然气制法依旧亏损外,石油焦制和煤制利润均维持在较高水平。受利润高位影响,2023年至今年一季度浮法玻璃开工提升积极,上半年产量显著提升,而下半年投产点火产能依旧偏多。

从去年四月开始,玻璃需求转好并开始提价,玻璃厂商基本实现扭亏为盈并保持在较高的利润区间。截至今年6月末,国内浮法玻璃市场整体利润表现良好,除天然气制法依旧亏损外,石油焦制和煤制利润均维持在较高水平。受利润高位影响,2023年至今年一季度浮法玻璃开工提升积极,上半年产量显著提升,而下半年投产点火产能依旧偏多。

据统计,今年下半年在建/拟建产线共计26条,日熔量约1.85万吨,其中预计年内6条新建产线点火投产确定性较大,且有4条产线存复产计划,日熔量约3000吨。不过,年中工信部印发《水泥玻璃行业产能置换实施办法》,进一步限制了高能耗平板玻璃新增产能的扩张。若后期产能弹性增大,不排除点火产线延期投产的可能。

据统计,今年下半年在建/拟建产线共计26条,日熔量约1.85万吨,其中预计年内6条新建产线点火投产确定性较大,且有4条产线存复产计划,日熔量约3000吨。不过,年中工信部印发《水泥玻璃行业产能置换实施办法》,进一步限制了高能耗平板玻璃新增产能的扩张。若后期产能弹性增大,不排除点火产线延期投产的可能。

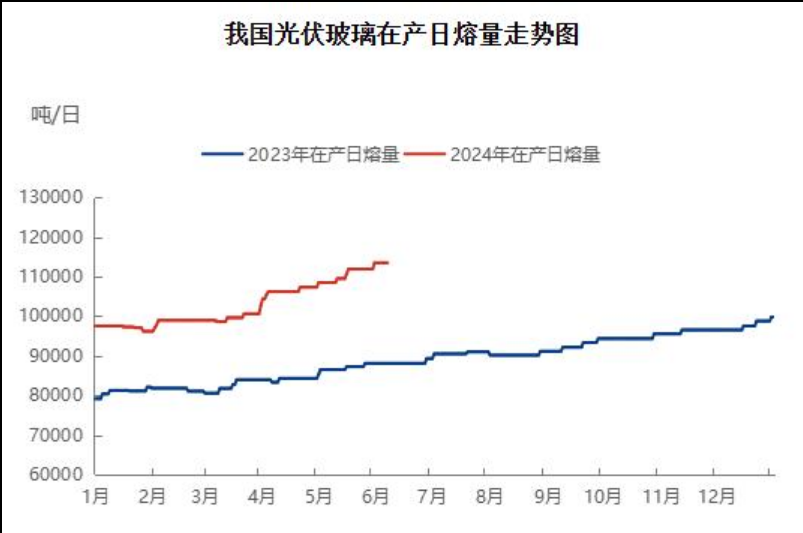

光伏方面,今年前五个月新投光伏产线14条,新增产能1.62万吨/日,同比去年1-5月新增产能涨幅53.55%。上半年光伏玻璃投产积极性过高,在此背景下,市场也陆续出现了警惕产能过剩的声音,预计下半年光伏玻璃企业投资新建项目将会越来越谨慎。除去项目建设进度的原因,市场行情以及盈利水平预计将减缓光伏玻璃投产进度。

光伏方面,今年前五个月新投光伏产线14条,新增产能1.62万吨/日,同比去年1-5月新增产能涨幅53.55%。上半年光伏玻璃投产积极性过高,在此背景下,市场也陆续出现了警惕产能过剩的声音,预计下半年光伏玻璃企业投资新建项目将会越来越谨慎。除去项目建设进度的原因,市场行情以及盈利水平预计将减缓光伏玻璃投产进度。

需求端看,2023年在保交楼等一系列宏观政策刺激下,玻璃市场需求量得到明显提升,其中2023年浮法玻璃内需6214.7万吨,同比+5.2%。数据显示,350万套“保交楼”截至目前已实现交付超300万套,交付率超过86%。在保交楼政策取得明显效果后,今年房地产市场进入消化存量房产和优化增量住房的状态,这就意味着房屋竣工后新增的玻璃需求增量减少。特别是在国内房地产整体去库背景下,新房建设放缓并不能给玻璃市场带来更多增量的需求。

不过,今年上半年国家又推出一批的楼市利好政策,其中包括降低首套房最低首付比例、下调住房公积金贷款利率等,对房产相关市场情绪起到积极的推动作用。从玻璃企业库存季节性表现看,下半年玻璃库存去化强度显著会强于上半年,而6月份通常是社会库存转向去化的节点。当前玻璃库存处于历史中位偏高水平,但随着玻璃供需关系改善,下半年库存仍有小幅去库的可能。

不过,今年上半年国家又推出一批的楼市利好政策,其中包括降低首套房最低首付比例、下调住房公积金贷款利率等,对房产相关市场情绪起到积极的推动作用。从玻璃企业库存季节性表现看,下半年玻璃库存去化强度显著会强于上半年,而6月份通常是社会库存转向去化的节点。当前玻璃库存处于历史中位偏高水平,但随着玻璃供需关系改善,下半年库存仍有小幅去库的可能。

总体而言,2024年纯碱市场处于供应逐步过剩的过渡周期,由于新增产能增速不及去年,且终端玻璃需求回暖,因此上半年纯碱行情运行相对平缓。下半年来看,随着新增供应压力逐步凸显,低成本产能将继续挤压高成本产能利润,但国内低成本货源出口经济性有望展现,或对短线行情产生提振。不过下游市场需求增量预期依旧不多,厂家去库难度偏高,下半年纯碱整体行情反弹阻力尚存。

本文作者可以追加内容哦 !