注明姓名、公司、职务、部门,通过概率更大。

受到宏观和微观的多重影响,一家主营光伏电池及设备的新A股企业在上市首年后,就遭遇了业绩明显下滑的尴尬。近日,多个募投项目又宣布1到2年的延期。

2023年6月29日,时创能源(688429.SH)于在科创板上市。公司发行价为19.2元,发行4000万股股票,募资额为7.68亿元。其原计划募资为10.96亿元,实际募资额比原计划有所减少。公司首日开盘价为29.99元,截至目前,公司股价16.76元,总市值跌至67亿元左右。

多个募投项目宣布延期1到2年

作为一家光伏新技术平台型供应商,主要业务包括光伏湿制程辅助品、光伏设备及光伏电池三大板块。

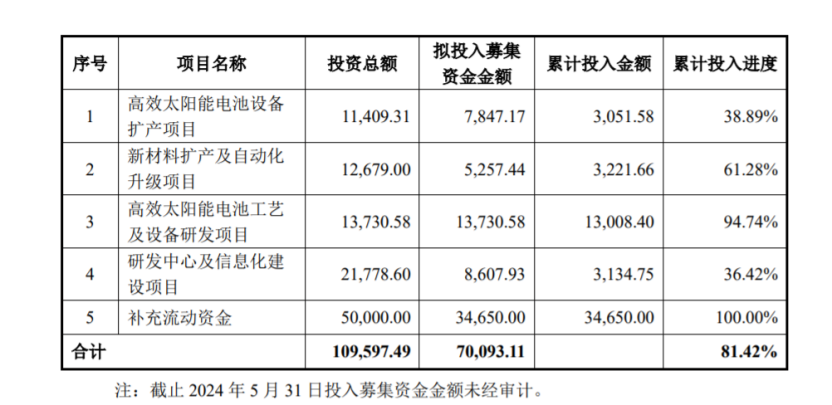

今年6月26日,该公司宣布对高效太阳能电池设备扩产、新材料扩产及自动化升级、研发中心及信息化建设项目等募投项目延期。延期时间均从原计划的2024年二季度达到预定可使用的状态,延期至最晚2026年二季度,高达2年左右。

这也是继2023年该公司营收、归属净利润双双两位数下滑,扣非净利润近乎“腰斩”之后的另一重大变数。

据公告显示,2023年,时创能源首次IPO募集资金7亿元多。

其中,三个项目里,高效太阳能电池设备扩产项目拟使用募集资金7847.17万元,截止5月底累计投资进度38.89%;新材料扩产及自动化升级项目拟使用募资5257.44万元,累计投资进度61.28%;研发中心及信息化建设项目拟使用募资3134.75万元,累计投资进度36.42%。

部分项目的最晚使用状态到了2026年二季度,相隔原计划2年左右时间。

对于延期原因,时创能源解释,部分项目是由于光伏行业技术路线变化较快,公司据行业下游客户需求因素和宏观经济环境,审慎进行设备采购和项目建设,以提高募投项目整体质量和募集资金使用效率,在一定程度减缓了募集资金投资项目的实施进度。

而“新材料扩产及自动化升级项目”的延期,该公司解释为确保募集资金投入所获得的效益最大化,避免自动化升级过程影响公司原有产能的正常生产,公司实施分步建设的产能投资安排。另一方面,受到公共卫生事件等客观因素的影响,新材料扩产及自动化升级项目 的实际建设进度慢于原定计划。

上市首年业绩大“变脸”

上市不久,该公司在今年揭示了企业去年年报,让人看到了时创能源在现有大势下的发展态势。

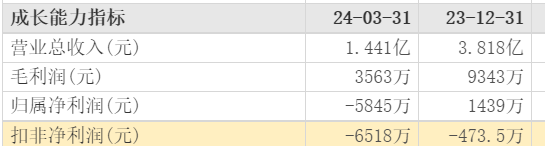

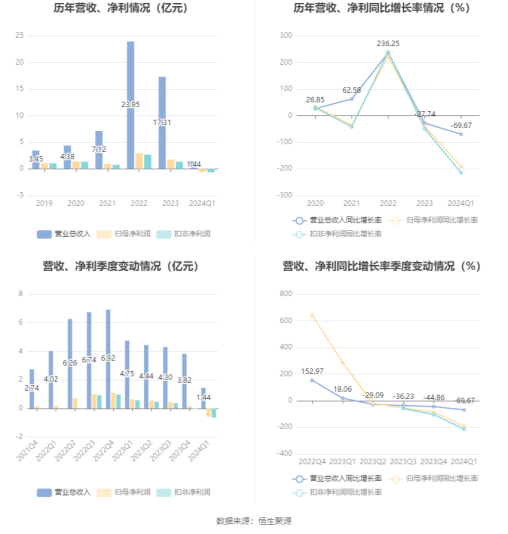

2023年年报显示,时创能源实现营收17.31亿元,同比上年的下降幅度高达27.74%,归母净利润1.77亿元,同比上年下降39%以上;扣非后净利润1.36亿元,同比下降48.72%。扣非净利润接近腰斩。

分季度看,公司归属净利润指标上,去年第四季度下滑明显。1~4季度的净利润分别是6525万元、5411万元、4415万元和1439万元。

同时,公司扣非净利润在2023年第四季出现了-473.5万元的数值,相比2022年第四季的9000多万元进一步下跌。

与上市前相比,时创能源业绩在2023年明显降低。据招股书数据,2022年时创能源的营业收入由2021年的7.12亿元暴增至23.95亿元,归母净利润从0.91亿元增至2.93亿元。

其中,在时创能源的主营业务收入中,光伏电池是最大的收入来源。2023年公司光伏电池板块实现了10.71亿元的营收,同比下降38.74%,是三大产品中收入降幅最大的。

时创能源称,主要原因是光伏产业链价格整体呈波动下行态势,第四季度电池片价格快速下跌,受此影响,公司电池价格也随之下降,销售收入、利润减少。

随着行业产能的大规模释放和技术革新的加速推进,光伏产业链各环节产品的价格普遍下降,也使得市场竞争变得更加白热化。

2024年第一季度,公司实现营业总收入1.44亿元,同比下降69.67%;归母净利润亏损5844.99万元,上年同期盈利6425.10万元;扣非净利润亏损6517.59万元,上年同期盈利5707.41万元;经营活动产生的现金流量净额为-2.44亿元,上年同期为-4475.86万元。

本文作者可以追加内容哦 !