一、融资180亿

昨天“紫金矿业”发布了公告,完成了25亿美元左右的融资。

20亿美元的可转债,39亿港元的H股配售,换算一下差不多总共180个亿左右。

20亿美元的可转债已经在25日发行完了,2029年到期,年利率1%,用来偿还境外债。

39亿港元的H股配售26日在香港上市,按每股15.50港元,占总股本的0.96%,也是用来海外的发展和运营。

这次180亿的融资,是紫金矿业最大规模的一次融资,接手的基本上都是国际上的一些大基金。

紫金矿业因为购买资产,资本开支一年比一年高,导致近两年的债务飙升。

在2020年之前,长期借款只有一百多亿,现在已经近780亿。

现在一年内到期的非流动负债也奔着200亿去了,再加上每年两百多亿的短期借款,即便不算应付款,那也是四百多亿短债。

利息费用也一年比一年高,如果债务结构不改善,今年的利息费用肯定50亿以上了。

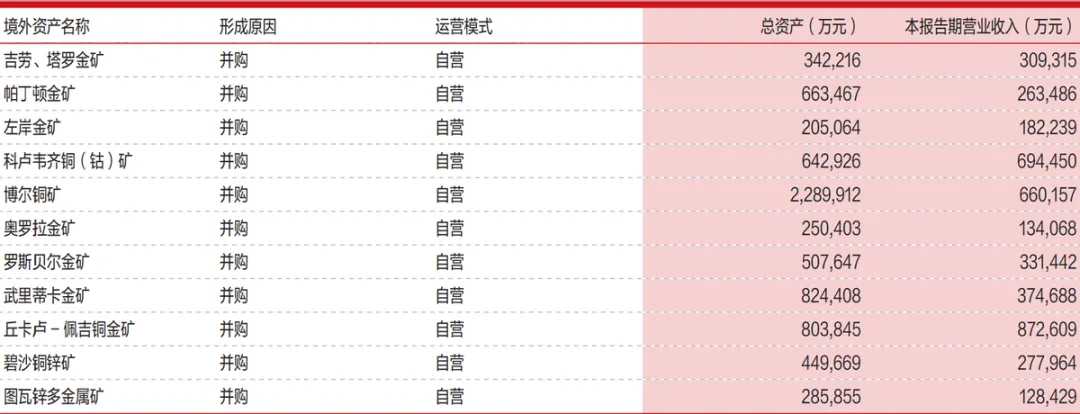

负债这么高,主要还是在国外买了太多的矿。

上图是2023年的年报公布的数据,这11座矿还是体量比较大的,每一座至少都是几十个亿的资产,博尔铜矿的总资产更是高达229亿。

这也是没办法的事情,我们自己矿资源有限,想要扩张只能去国外买。

现在公司境外矿产铜、矿产金、矿产锌(铅)产量分别占公司总产量的56%、64%、45%,境外项目贡献了45%的抵消前利润。

之所以有这个表现,是从2008年之后,趁着全球众多资产价格较低,买回来了大量的矿,而且投资金额越来越大。

比如2022年,紫金矿业就有10宗并购,这个效率是真的高,花钱当然也多,那一年花了300多亿。

还有更疯狂的,紫金矿业的口号是从2023年到2028年,要再造一个紫金矿业。

这可是陈景河在2022年的最后一天,在第八届董事会换届上亲口说的。

二、再造一个紫金矿业

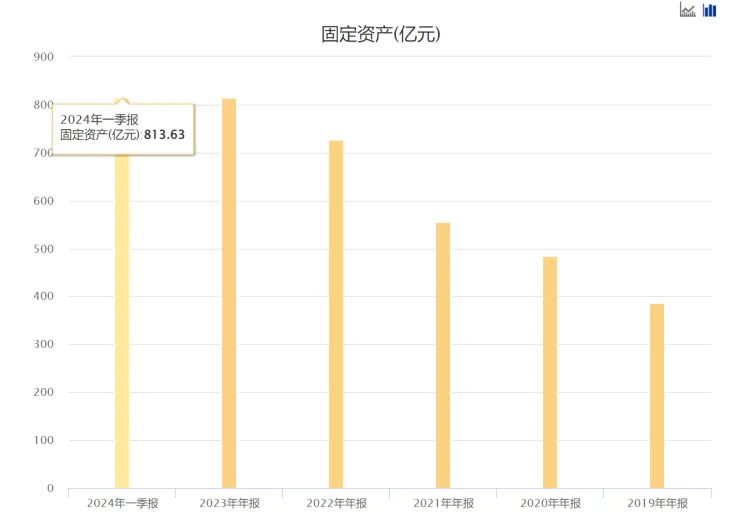

再造一个就意味着翻倍,如果真是这样的话,单纯只按照2022年的固定资产727亿来算,意味着2028年的固定资产要达到1454亿。

现在公司的固定资产是813.6亿,再加上在建工程386.8亿,就算全部转为固定资产,也才1200亿,还有254亿的缺口,当然实际上不可能全部转固的。

如果只是看资产的话,问题倒是也不大,还有4年时间,再买两百多亿的矿回来,也不是不可能。

但是如果从产量上来看,那就意义不一样了,下图2023年的数据不用看,因为是当时提前预估的,实际并不一样。

假设主要资源产量都翻倍的情况下,2022年的铜产量88万吨,意味着2028年要达到176万吨,现在的产量是95万吨,还有81万吨的增长空间。

2022年金产量56吨,意味着2028年要达到112吨,现在的产量是72吨,还有40吨的增长空间。

再假设主要资源的储量都翻倍的情况下,紫金矿业的家底那就要厚得不像样了。

上图是2022年的数据,铜的储量3209万吨,金的储量1191吨,在这个基础上要翻一倍还是不太现实,那得买回来多少铜矿和金矿。

可行的办法就是几条路一起走,提高成熟矿山的产能,加大勘探力度,并购新矿山。

这三步同时进行的话,如果都顺利,是真有可能再造一个紫金矿业的。

但是这三条路,可都是要花不少钱的。

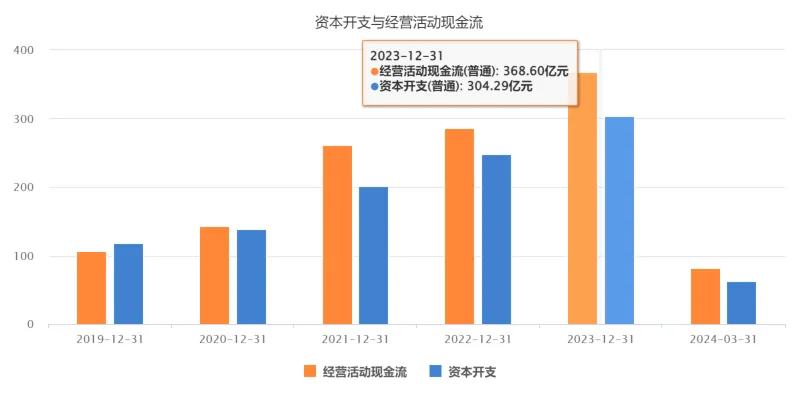

所以紫金矿业在本身债务压力很大的情况下,还要继续扩张的话,进行新的融资就成了必然,而且未来还会持续,这180亿用来还债没问题,对于庞大的资本开支,还债后剩下的钱只是杯水车薪。

2023年公司的资本开支已经高达304亿,经营现金流369亿,只有65亿的差额,这肯定是远远不够的。

未来翻倍的难度还是很大啊,不过公司似乎很有信心。

如果根据上个月公司发布的未来五年计划,那就真的差距不大了。

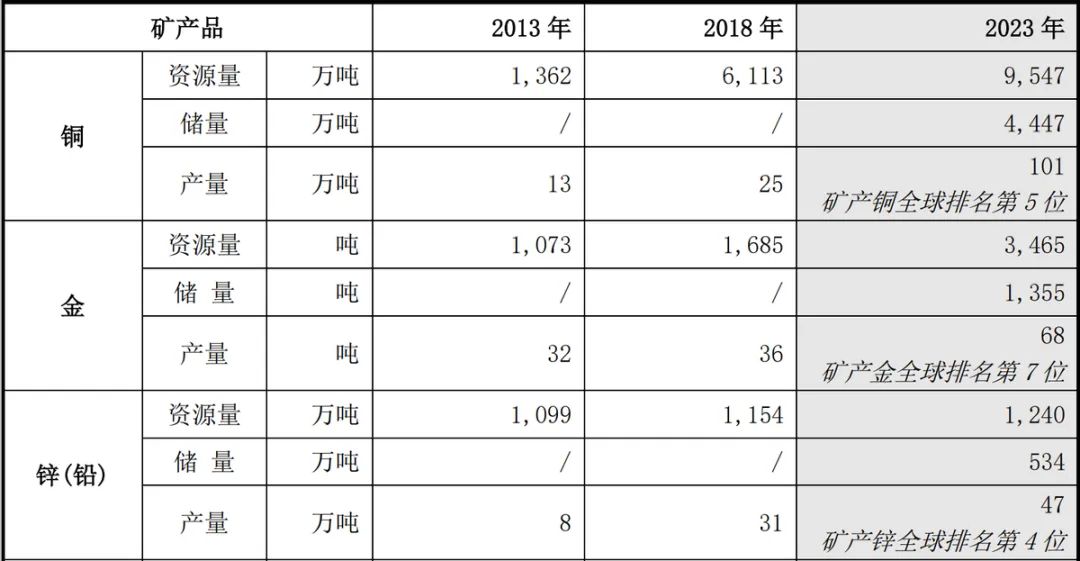

先来看近十年公司主要三个矿产品的表现情况。

铜的资源量2013年1362万吨,现在涨到9547万吨,翻了7倍,产量从13万吨涨到101万吨,翻了7.8倍。现在全球排名第五。

金的资源量2013年1073吨,现在涨到3465吨,翻了3倍,产量从32吨涨到68吨,翻了2倍,现在全球排名第七。

锌(铅)的资源量在过去的10年里,没增长多少,到那时产量从8万吨涨到47万吨,翻了近6倍,全球排名第四。

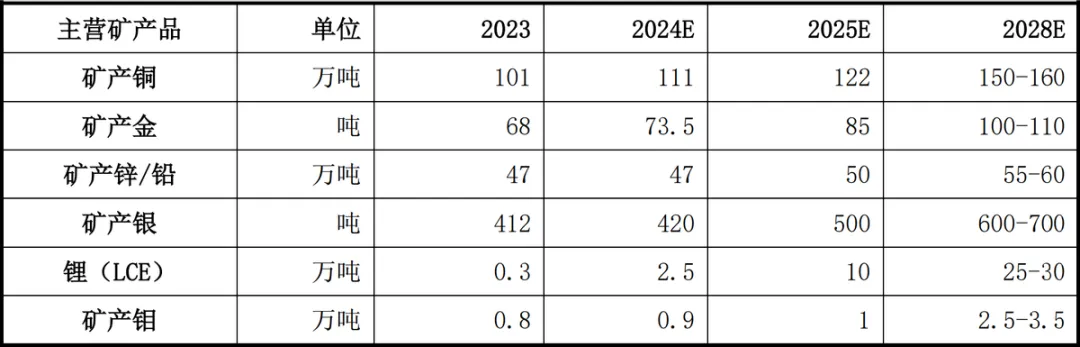

再来看未来五年的产量规划。

这个计划表是紫金矿业自己做的,计划2028年铜的产量达到150~160万吨,距离前面我算的176万吨,相差也只有16万吨。

计划2028年金的产量100~110吨,距离前面算的112吨,更是只有区区2吨的差距。

所以陈景河的豪言壮语,还真不是拍脑袋说的。

具体实施方案,也就是我前面说的,在成熟矿山上提高产能,然后再加上继续买买买。

在铜产量的提高方面,主要是西藏的巨龙铜矿、朱诺铜矿、谢通门铜金矿这三座矿的技改和扩建,还有刚果(金)卡莫阿铜矿、塞尔维亚丘卡卢-佩吉铜金矿及 JM 铜矿。

这六座铜矿确实能大幅度提高产能,而且建设成本相对收购成本来说,肯定低多了。

在金产量的提高方面,国内主要是山东海域金矿和新疆萨瓦亚尔顿金矿,这两座矿还在建设阶段,海域金矿投产后,大概能产金15~20吨/年,如果是这样的话,那就是我国最大的黄金矿山了。

萨瓦亚尔顿金矿产能不大,建成后大概能露采3.3吨/年,地采2.4吨/年,总共产金5.7吨/年。

还有国外的比如苏里南罗斯贝尔金矿和巴新波格拉金矿投产或复产之后,也能带来不小的金矿产能。

从这个计划来看,到2028年即便做不到再造一个紫金矿业,可能相差还真不会很大。

三、公司现状

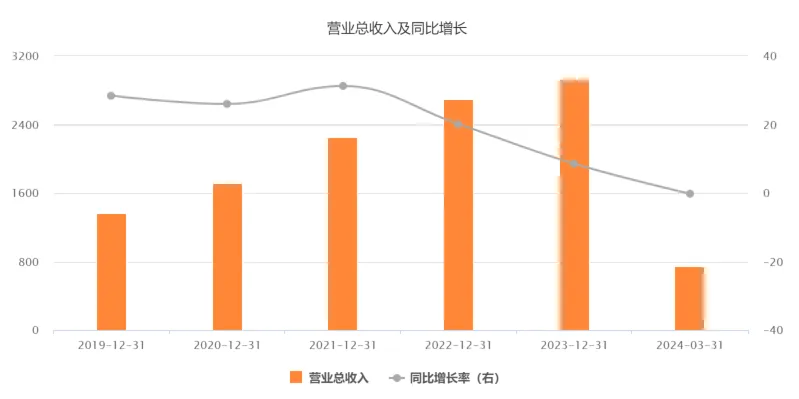

从业绩上来看,如果以年为单位的话,紫金矿业已经营收连续增长了20年,归母净利润也已经连续增长了8年。

但增速从2021年之后,是在下滑的。

2023年的营收2934亿,同比增长只有8.54%,前些年一直都是10%以上的增速,而且今年一季度营收748亿,同比下降了0.22%。

其实今年一季度核心产品的产量是在增长的,矿产金产量同比增加5%,矿产铜产量同比增加5%,不过矿产锌产量同比下降了9%。

而且销量和单价也是增长的。

上图是2024年1~3月和2023年1~3月的核心产品表现情况。

金锭的销量9448千克,相比2023年一季度大增了2169千克,而且价格472.74元/克,也增长了60元/克。

不过金精矿销量只有6530千克,相比2023年同期下降了2293千克,单价倒是挺高,达到436.66元/千克,增长了70元/克。

这一增一减,整体上相差也就不大,铜产品变动没这么大,销量和单价相对来说都比较稳定,不过成本下降了,所以矿山产铜的毛利率也是增长的。

至于其他几个产品的销量都是下滑的,所以平衡下来,今年一季度的营收几乎和去年同期保持一致。

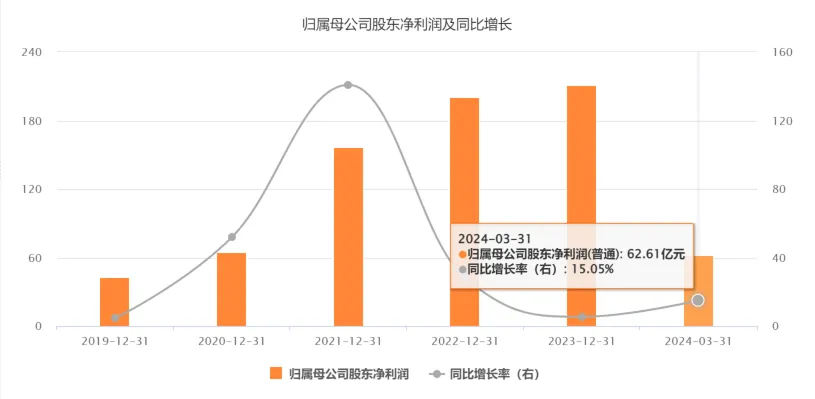

但是利润表现就好多了。

今年一季度归母净利润62.6亿,同比增长15%。

费用变动其实不大,销售费用一直不高,去年将近3000亿的营收,只有不到8个亿的销售费用,家里有值钱的矿就是好。

管理费用、研发费用和财务费用今年一季度也并没有再增长,利润的增长完全是靠毛利拉起来的。

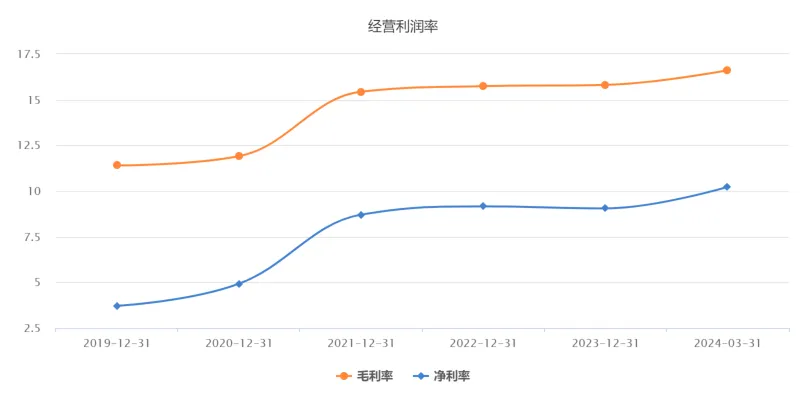

这么多年紫金矿业的毛利率和净利率几乎保持同步,整体上都一直在提升。

今年的毛利率提高了0.8个百分点,所以净利率同样也提高了1个多百分点。

七百多亿的营收,1个百分点的利润差距,那也是七个多亿,相对于净利润规模来说,增长15%也就很正常了。

很显然紫金矿业的业绩由产量和单价决定,销量其实并不是问题。

黄金酒不用说了,几千年以来都是稀缺产品,铜虽然比不上黄金这么贵重,但这么多年其实也是供小于求,而且供应缺口还在扩大。

根据机构的预测,到2025年之后,铜的缺口可能会达到200万吨。

原因也很简单,世界上主要产铜的的那几个地方,都不怎么稳定。

所以紫金矿业的两大核心产品都是不愁卖的,开采多少就能卖多少,主要就是价格问题。

关于黄金和铜的价格逻辑,我在4月份刚详细讲过,就不说了,感兴趣的可以翻前面的去看。

当时铜的价格涨得很猛,我的原话是这样的:

“其实我觉得这个上涨速度有点过分了,现在的中小炼铜厂,已经处于亏损状态,如果按照我的估算,他们现在可能亏损超过1000元/吨,如果持续下去,这个晴雨表的指向作用,就没用了。”

要知道铜一直都是晴雨表的存在,怎么可能一直涨下去,所以当时我的结论是在市场的干预下,会恢复正常稳定价格。

这是伦铜电3今年的价格走势,涨了快半年时间,5月20日涨到11104的高点后,近一个月就一直在降。

这就对了,这么高的铜价,让线缆、汽车和家电这些领域怎么办,尤其是线缆,利润本来就很低,成本高了厂家就不会开工,价格就会降下去。

当然这里面还有库存问题、废铜问题、精废价差问题等等,可以去看我之前详细分析的文章。

四、总结

紫金矿业是我讲得比较多的公司之一,主要是三个原因。

第一个是黄金和铜这个东西,本来就都是宝贝,黄金在金融上的重要性不用我说,铜在工业上同样非常重要,所以紫金矿业手握金融和工业两大原材料,当然值得关注。

第二个是紫金矿业跟大宗商品强相关,全球炒大宗商品的大有人在,你看金价和铜价这几个月的波动有多大,所以会带着紫金矿业同样产生比较大的波动。

你看今年公司的价格已经从11元的低点,最高涨到近20元,看过我文末那张估值表的朋友应该就秒懂什么意思,所以很多朋友上个月请我喝了咖啡。

好公司波动比较大,就意味着机会啊!

第三个是现在这个市值,当然不便宜,但是相比于前段时间近20元的高点又跌了差不多15%,这种情况该怎么处理?

观点就放在会员专栏里的本文下面了。

我做了下面这张《A股核心资产研究汇总》表,里面精选了上百家优质公司,并附数万字的分析方法。

所有分析过的公司都会在上面这个表里更新数据。

一起探索企业基本面的研究,收获必然巨大。

小拇指,发财手点个赞......

#黄金居然跌了#$紫金矿业(SH601899)$

本文作者可以追加内容哦 !