相较沪深交易所,北交所IPO的受理节奏明显在加快处于不断"纳新"的状态,数据显示6月21日至26日仅六天时间北交所已接连受理了15家企业的IPO申请,这也从侧面反映了北交所的IPO节奏正处于稳定可期状态。

慧炬财经注意到,在这15家企业中,首次出现了医疗健康企业的身影,6月26日爱舍伦在北交所的IPO申请已变更为受理状态,其是主要从事应用在专业康复护理与医疗防护领域的一次性医用耗材的研发、生产和销售,这意味着医疗IPO突破了2024年以来零受理的状态,此举无疑令整个行业兴奋。

十分巧合的是,当日爱迪特创业板IPO成功在A股上市,这也是2024年首个口腔IPO的诞生。

关于爱舍伦稍晚会做详细分析,今天要关注的是这15家中的另外一家企业——河北世昌汽车部件股份有限公司(下称:世昌股份),其所属行业为汽车制造业。

慧炬财经观察到,截止目前深交所处于已问询待上会审核的仅有4家企业,分别为黄山谷捷、纳百川、腾励传动、江苏永成,行业划分上均属于证监会行业规定的汽车制造业。

而新能源汽车产业归属于战略新兴产业,无疑格外受监管层青睐,与沪深交易所相比,虽然北交所对上市行业的包容性更大,但也有着明晰的板块定位。

在2024年4月30日,《北京证券交易所向不特定合格投资者公开发行股票并上市审核规则》正式落地并实施,在规定中,北交所就明确表示主要服务创新型中小企业,重点支持先进制造业和现代服务业等领域的企业。

无疑,世昌股份正是属于北交所重点支持的先进制造业企业。

早在2023年10月,世昌股份便与其此次北交所上市的保荐机构东北证券签订了相关协议,继而拉开了上市前的辅导工作序幕。

在经历了8个月时间后,2024年6月25日,世昌股份上市辅导工作正式通过了河北证监局的验收。

在次日的2024年6月26日,世昌股份于是紧锣密鼓地向北交所递交了上市申请并获得受理。

世昌股份在通过河北证监局辅导验收的次日,就获得了北交所的受理,这一切显然与其2023年突破5000万元的净利润表现息息相关。

而世昌股份选择递表北交所,一方面与北交所上市难度小、上市节奏快直接相关,另一方面从其连续三年60%左右的资产负债率及此前经历了两次补流来看,其对资金需求的心态是极为急迫。

作为一家主营业务为汽车燃料系统的研发、生产和销售的高新技术企业,成立于2006年11月15日的世昌股份主要产品为汽车塑料燃油箱总成。

不容忽视的是,世昌股份也是一家典型的家族企业,高士昌、高永强父子直接、间接合计控制公司68.54%股权,与一致行动人高胤绰、梁卫华、合兴合伙合计持有公司77.06%股权。

这其中,梁卫华为高士昌女婿持有公司4.26%股权,任职副总经理负责日常销售执行、管理工作;高胤绰为高士昌之子持有公司4.26%股权,任市场专员。此外,高永强的妻妹任静任职市场部主管间接持有40000股。

从以上不难发现,其家族化的特征十分明显,这也使得世昌股份治理结构的弱点高度凸显,事实上家族化企业容易产生"一言堂"现象,导致公司重大决策主观性和随意性较强,缺乏有效监督,容易产生损害普通投资者利益的行为,这也成为世昌股份在上市路上亟待解决的重要问题。

去年扣非净利暴增了193.16%

此前营收净利增速连续两年下滑

此番闯关北交所,2023年暴增的业绩表现,令世昌股份胜算极大。

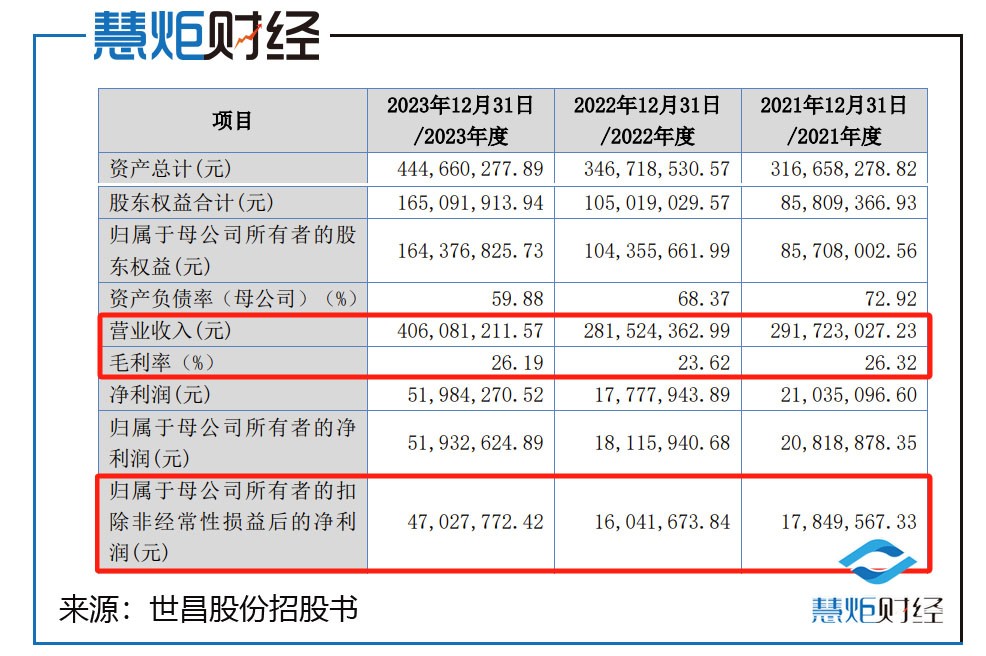

从2023年盈利能力来看,世昌股份在上述15家新受理的北交所企业中居于中间位置,这其中有7家企业2023年净利润低于5000万,而世昌股份2023年净利润刚过5000万,达到5193.26万元,而此前5000万元曾被视为北交所上市的净利润红线。

公开数据显示,在过去的一年中,世昌股份营业收入大幅增长了44.24%一举达到4.06亿元,而扣非净利润的增幅更大,实现了同比高达193.16%的大增,这也使得其最近一年的扣非净利润一举推高至4702.78万元。

但往前追溯看的话,在2023年之前的三年中,世昌股份整体业绩波动起伏较大,在经历了2020年业绩暴增后,遭遇了2021年和2022年持续两年营收扣非净利增速持续下滑的尴尬局面。

数据显示,早在2020年时,世昌股份营收飙升了8.44%达到3.50亿元,扣非净利润也已经达到了3390.65万元,同比增幅高达324.06%。

而在2021年,世昌股份营业收入却掉头下滑了16.63%跌至2.92亿,同期扣非净利润直接腰斩了47.36%暴跌至1784.96万元,当时间进入2022年,其营收扣非净利增速下滑趋势还在持续,不过跌幅均在收窄,其中营收扣非净利增速分别下滑了3.5%、10.13%,分别达到2.82亿元和1604.17万元。

显然,在2023年如何保证盈利增长,成为彼时摆在世昌股份面前的一道难题。

而随着2023年财务数据的出炉,世昌股份成功扭转了这一不利局面,这也使得2021年至2023年这三年间营业收入复合增长率达到18.34%,这无疑为世昌股份递表北交所提供了有力的数据支撑。

实际上,在2023年经营数据大幅增长的背后,世昌股份未来业绩持续增长的隐忧暗藏,毕竟纯电动汽车产销量快速增长,形成了对于传统燃油汽车的逐步替代,一定程度上压缩了燃油箱行业的市场空间,对于燃油箱行业的发展前景带来了挑战。

而世昌股份在此次IPO招股书风险提示一项下首当其冲也不得不承认的是,纯电动汽车的发展造成燃油箱需求下降的风险——纯电动汽车无需配置燃油箱,若未来纯电动汽车的快速发展或技术突破导致传统燃油汽车的市场需求量大幅下降,且插电式混合动力汽车需求增长不如预期,可能导致公司主要产品汽车塑料燃油箱市场需求存在大幅下降的风险,进而导致公司塑料燃油箱销量以及经营业绩出现下滑。

事实上,早在2024年4月8日的上市辅导工作进展情况报告(第二期)中,东北证券列举的目前仍存在的两大主要问题及解决方案就包含2023年业绩大涨问题,东北证券就世昌股份2023年营业收入及归属于母公司股东净利润同比增幅较大的问题,指出辅导工作小组已对于2023年度业绩增长的原因、合理性进行了分析,并通过实地走访主要客户、函证、执行细节测试等方式进行了相关核查。后续项目组将结合公司2024年第一季度业绩情况持续关注、分析公司业绩变动趋势。

显然,2023年业绩激增无论于保荐机构而言,还是监管部门而言,其原因及合理性为何都是世昌股份必须给出的明确答案。

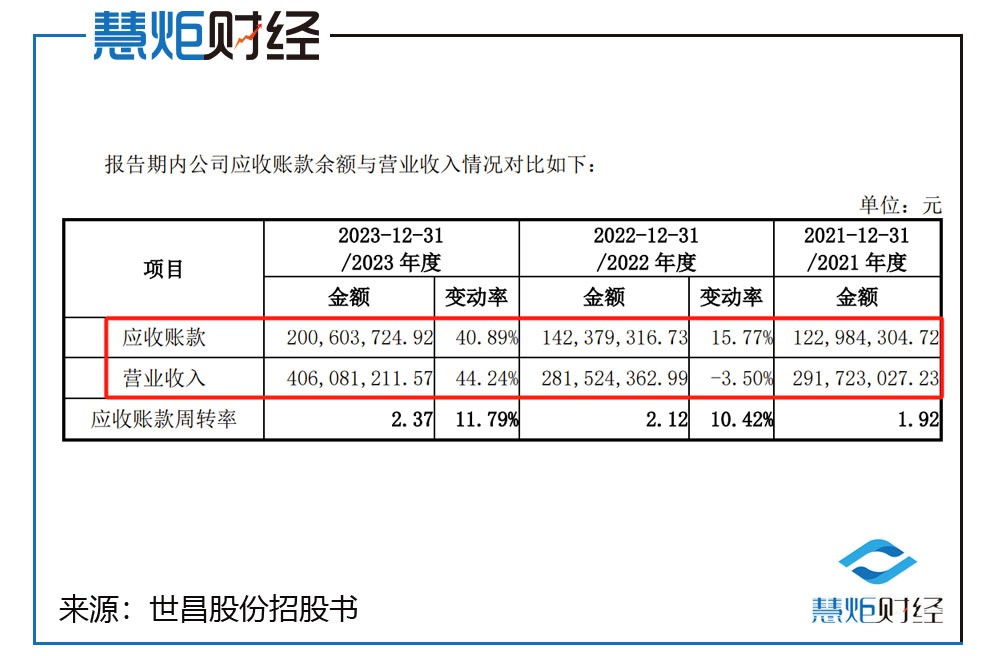

而业绩激增、毛利率高于同行,亮眼的财务数据背后则是世昌股份信用期外应收账款金额较高的客观现实。

数据显示,2021年至2023年,世昌股份信用外的应收账款余额分别为5,448.89万元、4,711.49万元、4,639.20万元,占各期末应收账款余额的比例分别为44.31%、33.09%、23.12%。

世昌股份归因为吉利汽车、奇瑞汽车内部办理结算及付款审批流程较长所致。

除却自身基本面外,虽然经过了多年的发展,但世昌股份难以回避的是营收和净利规模较小的客观事实。

和同行业上市公司相比,世昌股份营收净利均垫底同行,在招股书中,世昌股份共列举了亚普股份、川环科技、骏创科技、三祥科技这4家公司用来对比。以2023年数据为例,该年度上述公司的营业收入分别为85.83亿元、11.09亿元、6.99亿元、8.28亿元,分别是世昌股份当年营收的21.14倍、2.74倍、1.72倍、2.04倍,而世昌股份营收仅为4.06亿元。

另外换个角度来看,也可以看出世昌股份整体规模较小,即使是归母净利润处于巅峰的2023年,该数据也只有亚普股份的11%、川环科技的32%、骏创科技的59%、三祥科技的62%,差距很大。

而净利润大幅波动的背后,则是经营活动净现金流持续为负,2021年时其经营现金流净额还仅为-901.6万元,不过到了2022年扩大至-3252.73万元,到了2023年这一数据又进一步扩大至-3724.54万元。

值得注意的是,其营收与现金流变动背离。在2023年营业收入同比增长44.24%的情况下,经营活动净现金流却同比下降了14.51%。

针对于此,公司归因为部分销售收入以承兑汇票进行结算,基于资金周转需要公司会将部分票据进行贴现,公司将等级较低的非十五大银行承兑汇票贴现资金流入计入收到的其他与筹资活动有关的现金,该部分现金流入金额分别为6,545.32万元、5,228.63万元、5,494.20万元。

虽然在2023年世昌股份净利润实现了过5000万元的喜人局面,但其上下波动的毛利率无疑更引人注意。

数据显示,在2021年至2023年间,从最能衡量企业盈利能力的重要指标——毛利率来看,世昌股份主营业务毛利率分别为26.32%、23.63%、26.29%,同行可比公司平均值为23.33%、23.76%、25.56%,除了2022年略低于同行外,均高于同行。

值得关注的是,在2022年世昌股份毛利率在原材料价格上涨即高密度聚乙烯均价由8.99元/千克上涨至10.58元/千克和因应整车制造企业要求对老型号产品价格下调的背景下,下滑了2.69个百分点。

"此番世昌股份IPO获受理,无疑与其2023年业绩暴增直接相关,不可否认的是2023年世昌股份基本面十分优秀,但其业绩在报告内大幅波动能否持续增长令人犹疑,同时与第一大客户吉利汽车的合作是否稳定可持续无疑会被监管层重点关注"。"北京一家资深投行人士告诉慧炬财经。

深度依赖第一大客户吉利汽车

曾持续两年占比超过50%

世昌股份不得不承认的是,第一大客户吉利汽车对其业绩发展的助力是最大的,而如果没有吉利汽车的鼎力相助,其也是很难向北交所发起冲击的。

数据显示,2019年至2023年,世昌汽车对吉利汽车的销售金额分别为1.65亿元、2.12亿元、1.38亿元、1.35亿元、1.72亿元。

早在2019年时,吉利汽车的名字便出现在世昌股份的前五大客户的名单中,以1.65亿元的采购额位列第一大客户占比为51.06%,到了2020年占比又上升至60.59%。

早前由证监会公布的IPO51条问答指引明确指出,"发行人来自单一大客户主营业务收入或毛利贡献占比超过50%以上的,原则上应认定为对该单一大客户存在重大依赖。"

2019年和2020年,世昌股份来自吉利汽车的收入占比分别为51.06%、60.59%超过50%,显然彼时世昌股份对吉利汽车存在重大依赖。

而对于单一客户存在重大依赖无疑会招致监管层对于合作稳定性和业务持续性的质疑,会被问及是否产生重大不利影响进而影响持续经营能力。

虽然2021年至2023年世昌股份来自于吉利汽车的收入占比已经下降至47.13%、47.89%、42.40%,但其对吉利汽车的深度依赖并没有实质性改变。

事实上,世昌股份与吉利汽车的历史合作渊源颇深。

2019年,世昌股份就获得了客户浙江远景汽配有限公司(下称:远景汽配)的油箱订单,而远景汽配及其关联方均为吉利旗下企业,2019年和2020年,世昌股份来自浙江远景汽配有限公司的收入占比分别高达50.98%、60.58%。

不仅如此,更早前为了因应客户吉利汽车的要求,世昌有限当时的股东高士昌、史庆旺于2016年8月出资在宝鸡设立宝鸡世昌以满足其对于供应商资质以及供货的要求,同时,由于客户对于油箱绑带这一油箱配件的供应商提出包括在宝鸡当地设厂等要求,为尽快满足客户需求,经公司与梁建华协商,梁建华使用自有资金出资于2017年3月设立宝鸡华达,积极配合宝鸡世昌完成客户的供应商资质验收等工作,并与2017年4月开始向公司销售油箱绑带、防浪板等零部件。

数据显示,2019年至2023年,世昌股份与宝鸡华达关联采购金额分别为541.78万元、718.28万元、590.85万元、552.51万元、479.28万元。

后来为了减少和规范同业竞争,2023年11月,梁建华将所持有的宝鸡华达全部股权转让给无关联第三方。

2023年10月30日,宝鸡华达原股东梁建华与无关联第三方陕西梁涵冰签订《宝鸡华达金属制品有限公司股权收购协议》,将其持有的宝鸡华达100%股权以33万元的价格转让给陕西梁涵冰。2023年10月31日,陕西梁涵冰向梁建华支付第一笔股权转让款16.50万元。2023年11月7日,宝鸡华达完成工商变更。2023年11月13日,陕西梁涵冰向梁建华支付第二笔股权转让款16.50万元。

那么梁建华是何许人也呢?

慧炬财经注意到,梁建华为与副总经理梁卫华关系密切的家庭成员,而梁卫华为实际控制人高士昌的女婿,持股比例为4.26%。

"在企业上市过程中,关联交易问题历来都是监管部门审查的重中之重,紧密的关联交易会让市场及投资者产生是否会侵害公司独立性与资产完整性从而损害公司利益的疑问,因而监管层对于关联交易的商业合理性、程序合规性及价格公允性尤为关注",上述投行人士分析指出。

应收账款余额高企风险隐现

五成左右营收是应收账款

另外,近年来,随着世昌股份营收增长,不断高筑的应收账款风险隐现,而更大比例的应收账款余额的剧增,也不由得让人为世昌股份可能隐存的经营风险捏了一把汗。

事实上,应收账款高企,是世昌股份此番IPO难以回避的风险。

招股书显示,2021年至2023年,世昌股份应收账款余额分别为1.23亿元、1.42亿元、2亿元,2021年及2022年同比增长率分别为15.77%、40.89%,其中2022年应收账款增速超过当期营收增速。

从一亿到两亿出头,应收账款余额这一滚雪球式的增长速度格外惹眼。

尤其是2023年末,世昌股份那高达2亿的应收账款余额,还占据了当期营收的49.40%。

在2021年至2023年间,世昌股份应收账款余额占其当期营收比从最初的42.16%,到2022年一举攀升至50.57%,到了2023年下降至49.40%。

针对应收账款高企,世昌股份则表示,如果公司主要客户经营情况发生重大不利变化,导致上述应收账款无法按时足额收回或无法收回而产生坏账风险,将对公司财务状况、经营成果和现金流产生不利影响。

资产负债率远高于同行惹眼

2019年更是高达85.54%

而报告期内的资产负债率高企,也使得世昌股份此次IPO尤为惹眼。

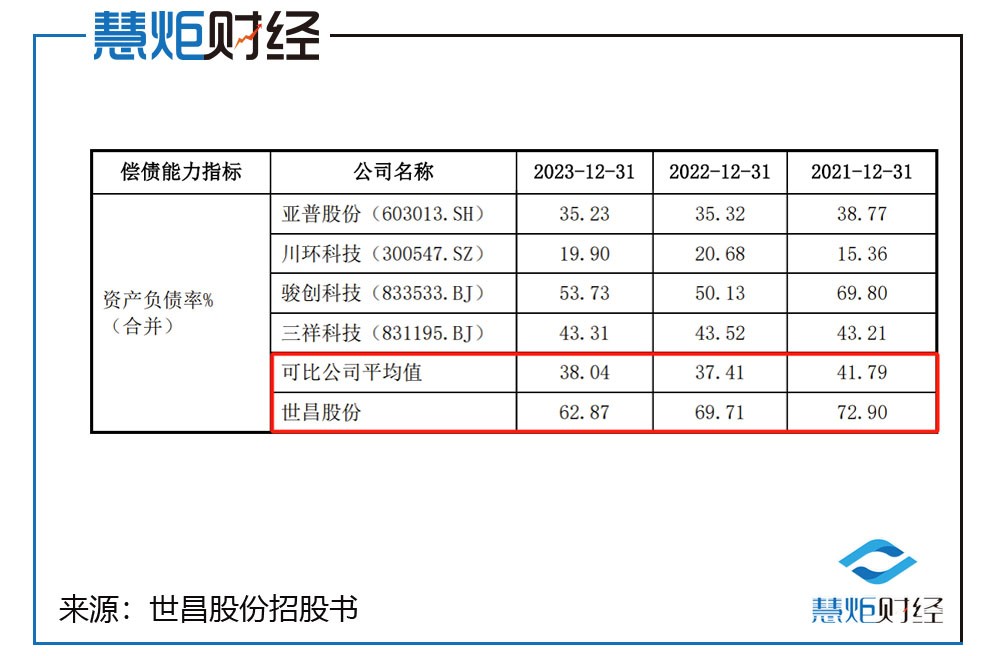

公开数据显示,与同行业上市公司进行对比,在过去的几年中,世昌股份的资产负债率异常高企。

而其负债率常年维持在60%上下,也使得世昌股份面临更为严峻的经营压力考验。

招股书显示,2021年至2023年间,同业可比公司的资产负债率(合并)均值分别为41.79%、37.41%、38.04%,相较而言,世昌股份的资产负债率则显得过高。

事实上,世昌股份在早年的2019年和2020年资产负债就异常高企,分别高达85.54%、74.45%,尽管2021年至2023年一路呈现下降趋势,但依然维持在60%上下分别为72.90%、69.71%、62.87%,或许这也可以解释缘何其在2023年两次补充流动资金的初衷了。

虽然最近三年负债率稍显得到控制,但世昌股份目前的资金严峻之态并未得以解除。

从资产负债表明细看,报告期的2021年至2023年,世昌股份的流动负债分别为2.22亿元、2.34亿元、2.65亿元,主要为短期借款、应付票据、应付账款。截至2023年末,其短期借款6482.24万元,应付票据6287.17万元,应付账款1.02亿元,三者合计2.3亿元。

慧炬财经注意到,截至2023年末,世昌股份账上的货币资金为2759.27万元。

此次IPO,世昌股份计划募资1.71亿元其中补充流动资金4000万元,如果IPO一旦成行,无疑或将缓解世昌股份那高企的负债率。

据了解,资产负债率的最主要作用就是衡量一家企业的负债水平和风险程度,公司通过负债经营,会扩展企业的盈利或亏损。资产负债率越大,公司财务方面的风险也就越大。

世昌股份也坦然承认,若未来公司不能有效进行资金管理、拓宽融资渠道,则可能面临一定的偿债及流动性风险。

"资产负债率常年维持在六成左右,说明企业过度依赖债务融资,财务风险较大,可能会影响企业的上市进程。一般来说,资产负债率过高,监管部门会怀疑公司是否存在着较大的经营风险。",上述投行人士进一步分析指出。

在更多优质企业涌向北交所,北交所上市门槛无形提高的当下,这从最近受理的15家企业中净利润超6000万元就有六家就可以看出,而净利润仅为5000万元左右,业绩又大幅波动的世昌股份此番能否闯关成功,慧炬财经将持续关注!

本文作者可以追加内容哦 !