图片来源:Pixabay

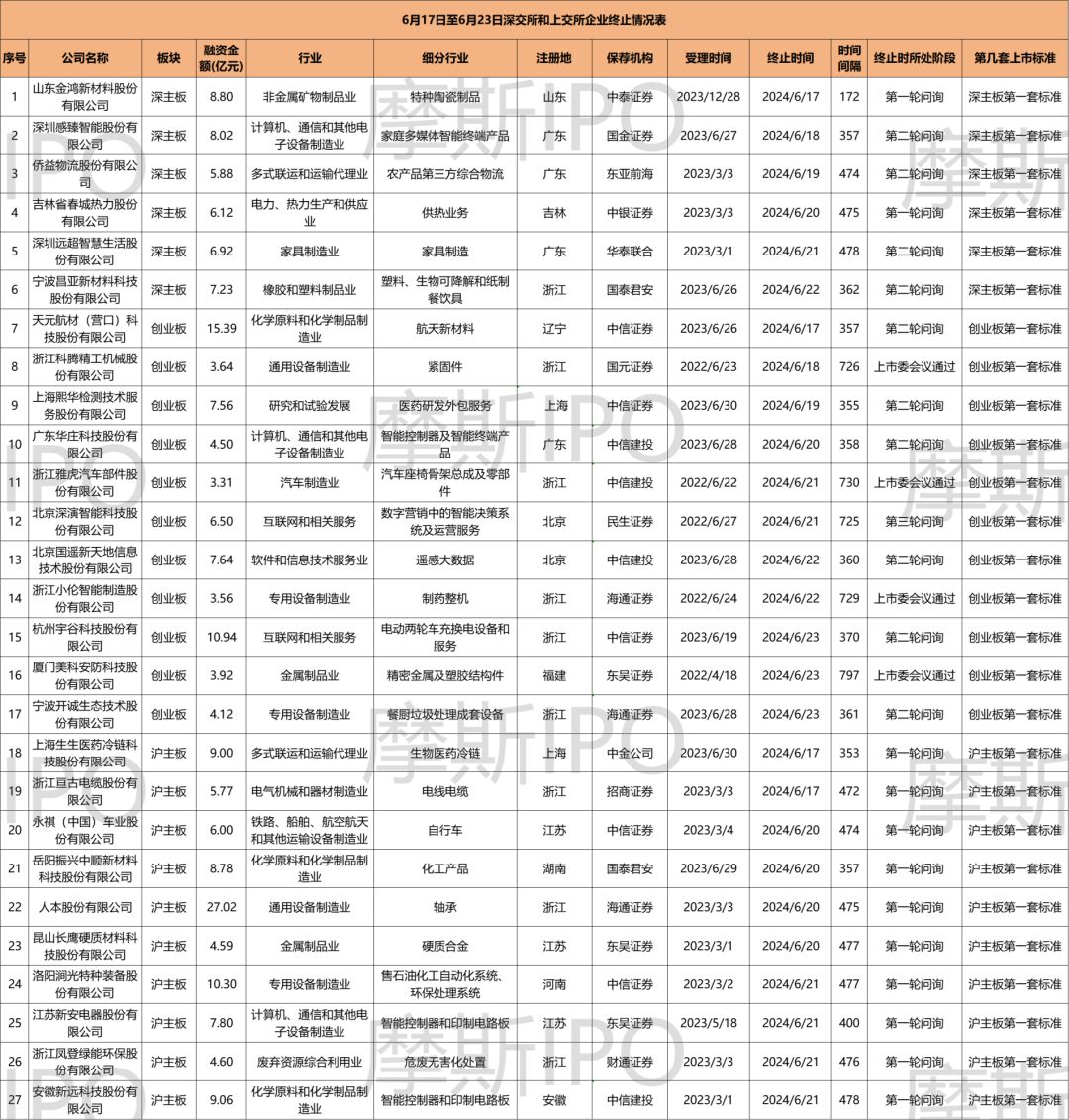

2024年6月17日至6月23日,深交所和上交所共终止了27家正在冲刺IPO的企业,其中上交所终止10家企业,深交所终止17家企业。这27家企业中,有3家上会后却蹊跷终止。

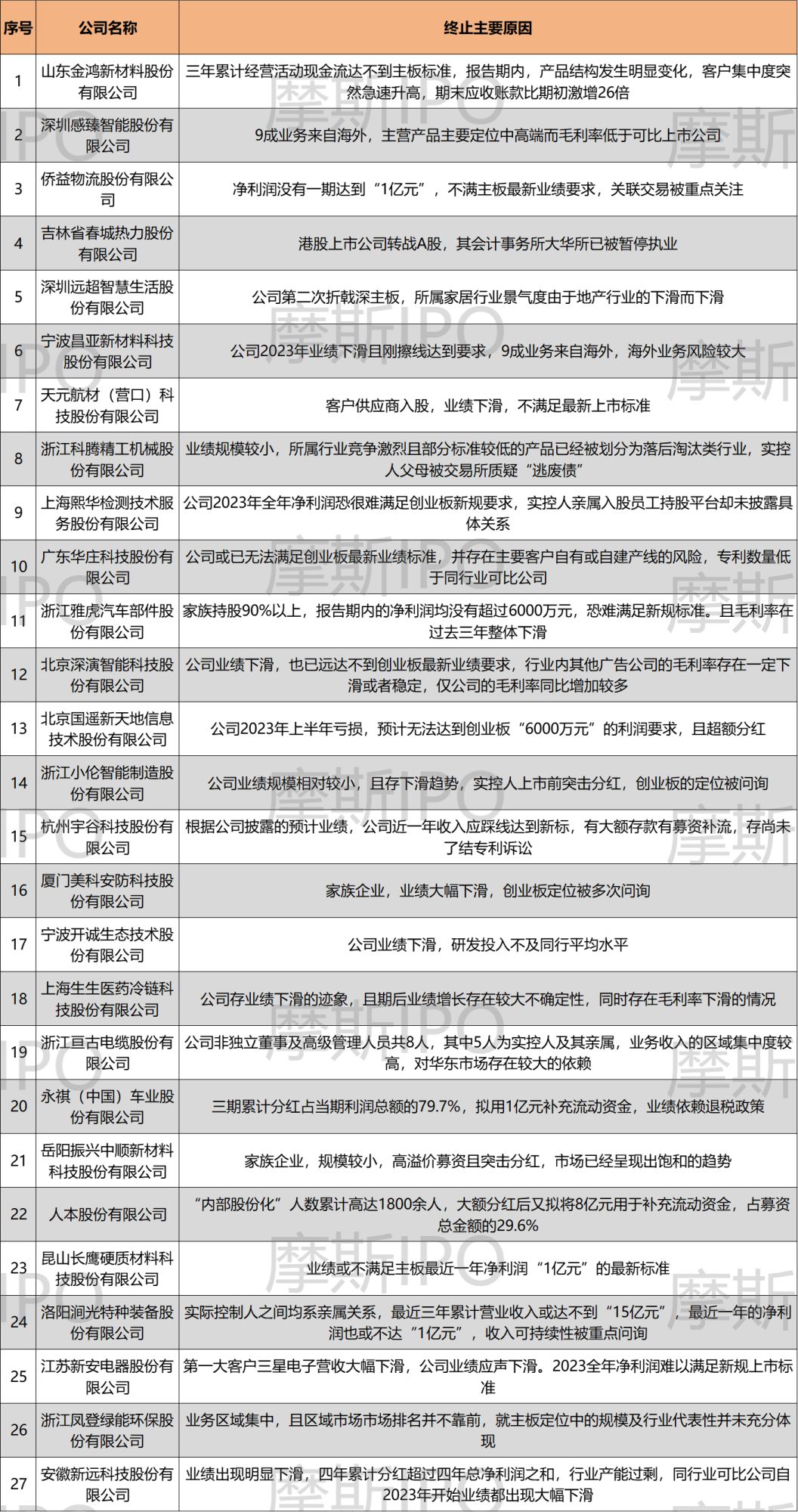

《摩斯IPO》分析这些公司终止原因后发现,本周上交所终止的10家企业均为沪主板,其中,上海生生存业绩下滑的迹象,报告期毛利率下滑;亘古电缆非独立董事及高级管理人员近半高管系实控人亲属,业务收入依赖于华东市场;永祺车业“清仓式”分红,三期累计分红占当期利润总额的79.7%,业绩高度依赖退税政策;中顺新科规模较小,存在高溢价募资且突击分红;人本股份的“内部股份化”存疑,大额分红后又拟将8亿元用于补充流动资金,补流占募资总金额的29.6%;长鹰硬科业绩或不满足主板最近一年净利润“1亿元”的最新标准;涧光股份最近三年累计营业收入和最近一年的净利润都或不达标,收入可持续性被重点问询;江苏新安第一大客户三星电子营收大幅下滑,公司业绩也随之下滑,2023全年净利润难以满足新规上市标准;凤登环保业务区域集中,且区域市场排名并不靠前,或不符合主板定位中的规模及行业代表性;新远科技业绩出现明显下滑,四年累计分红超过四年总净利润之和,行业产能过剩,同行业可比公司自2023年开始业绩都出现大幅下滑。

深交所终止的17家企业中,金鸿新材三年累计经营活动现金流达不到主板标准,报告期内产品结构发生明显变化,客户集中度突然急速升高,应收账款激增;感臻智能9成业务来自海外,主营产品定位中高端而毛利率却低于可比上市公司;侨益股份净利润没有一期达到“1亿元”,不满足主板最新业绩要求,关联交易被重点关注;春城热力港股上市公司转战A股,其会计事务所大华所已被暂停执业;远超智慧公司第二次折戟深主板,所属家居行业景气度由于地产行业的下滑而下滑;昌亚股份公司2023年业绩下滑且刚擦线达到要求,9成业务来自海外,海外业务风险较大;天元航材客户供应商入股,业绩下滑,不满足最新上市标准;科腾精工业绩规模较小,所属行业竞争激烈且部分标准较低的产品已经被划分为落后淘汰类行业,实控人父母被交易所质疑“逃废债”;熙华检测2023年全年净利润恐难满足创业板新规要求,实控人亲属入股员工持股平台却未披露具体关系;华庄科技或已无法满足创业板最新业绩标准,并存在主要客户自有或自建产线的风险,专利数量低于同行业可比公司;浙江雅虎家族持股90%以上,报告期内的净利润均没有超过6000万元,恐难满足新规标准,且毛利率在过去三年整体下滑;深演智能业绩下滑,也已远达不到创业板最新业绩要求,行业内其他广告公司的毛利率存在一定下滑或者稳定,仅公司的毛利率同比增加较多;国遥股份2023年上半年亏损,预计无法达到创业板“6000万元”的利润要求,负债高企却大额分红;小伦智造业绩规模相对较小且存下滑趋势,实控人上市前突击分红,创业板定位被问询;宇谷科技2023年预计业绩踩线达到新上市标准线,募资合理性不足,存在尚未了结的专利诉讼;美科科技是家族企业,业绩大幅下滑,创业板定位被多次问询;开诚生态业绩下滑,研发投入不及同行平均水平。

01 金鸿新材现金流难达主板上市标准

6月17日,山东金鸿新材料股份有限公司(简称金鸿新材)终止在深主板IPO。金鸿新材本次发行选择深主板第一套标准,拟募资8.8亿元。2015年5月,金鸿新材在新三板挂牌,2020年4月,终止挂牌。

金鸿新材主营业务为特种陶瓷制品的研发、生产和销售。主要产品是主要应用在工业民用领域和防护装备领域。

王汝江共持有金鸿新材72.70%的股份,是公司的控股股东及实际控制人。

2020年至2023年上半年(报告期),公司营业收入分别为1.10亿元、2.03亿元、9.19亿万元和8.40亿元。实现扣非归母净利润分别为619.84万元、3426.33万元、1.60亿元和2.15亿元。

经营活动产生的现金流量净额分别为1418.19万元、6422.83万元、-5032.05万元和-1.33亿元。2020年至2022年三年累计经营活动产生的现金流量净额为2808.97万元,达不到最新主板“2亿”的标准,若算上2023年的数据,大概率累计现金流为负。

2020年至2023年上半年,金鸿新材向前五大客户销售额占当期主营业务收入的比例分别为44.84%、48.63%、82.18%和94.23%,2022年开始公司客户集中度突然急速升高,超过80%。

同时,金鸿新材应收账款在报告期逐年巨幅增长,2023年末的应收账款账面价值达到2020年的26倍。金鸿新材应收账款账面价值由2020年、2021年末的3296.18万元、2067.12万元,增至2022年末的4.18亿元、2023年6月末的8.94亿元。

02 感臻智能9成业务来自海外,产品单一且客户集中度高

6月18日,深圳感臻智能股份有限公司(简称感臻智能)终止在深主板IPO。感臻智能本次发行选择深主板第一套标准,拟募资8.02亿元。公司此次的会计师事务所是大华所,目前已被暂停证券业务。

感臻智能专注于智能家居行业,主要从事基于AndroidTV系统智能网络机顶盒、智能融合终端等家庭多媒体智能终端产品的研发、设计、生产与销售。

尹继圣合计控制公司89.85%的股份,为感臻智能的实际控制人及控股股东。

感臻智能销售以外销为主,报告期内,公司外销收入分别占同期主营业务收入的99.91%、99.02%、99.50%和92.37%。全球经济周期性波动、国际贸易摩擦、国际产业分工及国际地缘政治冲突均会对公司业务造成不利影响。

感臻智能客户集中度较高。报告期内,感臻智能向前五大客户的销售总额分别占同期营业收入的76.63%、74.35%、66.78%和74.58%。

报告期内,感臻智能收入基本来源于智能网络机顶盒、智能融合终端等家庭多媒体智能终端产品,产品结构相对单一。

03 侨益股份业绩恐不达标,关联交易占比高

6月19日,侨益物流股份有限公司(简称侨益股份)终止在深主板IPO。侨益股份本次发行选择深主板第一套标准,拟募资5.88亿元。

侨益股份是一家农产品第三方综合物流服务商。公司主要围绕大宗农产品的进口和内贸,为客户提供以货运代理、船舶代理、仓储服务和运输服务为主要环节的第三方综合物流服务。

侨益股份的控股股东为侨益集团,黄一笃与彭彪则为公司的共同实际控制人,两人合计持有公司发行前总股本50.57%的股份。

2020年至2023年上半年(报告期)实现扣非归母净利润5118.49万元、7024.01万元、7156.53万元、3427.14万元,各年均没有达到净利润“1亿元”,不满足主板最新的上市标准。

侨益股份业务区域较为集中,报告期内来自广东地区的主营业务收入占比分别为72.50%、63.40%、59.76%和56.59%。

建发股份为侨益股份关联方,而2020年至2022年,建发股份均为侨益股份的第一大客户。期间,侨益股份向建发股份提供综合物流服务发生的关联销售金额分别为3.15亿元、5.09亿元和6.31亿元,占当期营业收入的比例分别为29.82%、30.92%和34.54%。

04 华庄科技业绩下滑,部分客户自建产线

6月20日,广东华庄科技股份有限公司(简称华庄科技)终止在创业板IPO。华庄科技本次发行选择创业板第一套标准,拟募资4.5亿元。

华庄科技主要从事智能控制器及智能终端产品的生产制造服务,提供产品制程工艺技术研发、SMT贴装、DIP插件、产品测试、终端产品组装等生产制造相关服务。公司主要面向汽车电子、新能源与储能、消费电子、智能电器四大领域提供生产制造服务。

2020年至2023年上半年(报告期),华庄科技营业收入分别为3.48亿元、4.86亿元、6.27亿元和2.96亿元,实现扣非归母净利润3430.63万元、5397.02万元、7479.18万元和3107.66万元。

公司也坦言,2023年1-6月,公司营业收入与扣非归母净利润较上年同期有所下滑,存在经营业绩下滑的风险。公司最高一期净利润为7479.18万元,如若2023年业绩下滑,该年或无法满足创业板最新业绩标准。

同时,华庄科技的部分客户自建产线后,存在被替代风险。这也导致其业绩在未来会出现下滑。2020年至2023年上半年,华宝新能、江西台德等客户自建产线后,与华庄科技交易金额减少。

报告期各期,公司与华宝新能交易金额分别为0万元、1,146.92万元、2,123.49万元和0万元,与江西台德交易金额分别为2,170.13万元、382.72万元、113.62万元和0万元。

05 深演智能业绩不达标

6月21日,北京深演智能科技股份有限公司(简称深演智能)终止在创业板IPO。深演智能本次发行选择创业板第一套标准,拟募资6.5亿元。

深演智能是一家营销技术(MarTech)服务商,主营业务是为大中型企业级客户提供数字营销中的智能决策系统及运营服务。

本次发行前,公司实际控制人为黄晓南,其直接持有公司20.38%的股份,其一致行动人谢鹏直接持有公司14.36%的股份,合计控制公司34.74%的股份表决权。

2020年至2023年上半年,深演智能营业收入分别为6.36亿元、8.61亿元、5.43亿元和2.42亿元,同期实现扣非归母净利润为3410.95万元、6060.70万元、5775.17万元和1160.53万元。

2022年,深演智能营业收入为5.43亿元,同比下降36.97%;扣非归母净利润为5775.17万元,同比下降4.71%。根据目前业绩数据,公司不但业绩出现下滑,也难达到创业板最新业绩要求。

06 国遥股份净利润出现亏损,负债高企还大额分红

6月22日,北京国遥新天地信息技术股份有限公司(简称国遥股份)终止在创业板IPO。国遥股份本次发行选择创业板第一套标准,拟募资7.6亿元。

国遥股份是遥感大数据服务商,为客户提供技术开发服务、遥感数据服务。

2020年至2023年上半年,国遥股份营业收入2.94亿元、3.87亿元、5.29亿元和1.23亿元,实现扣非归母净利润2618.92万元、4791.56万元、8054.14万元和-2771.44万元。

公司2023年上半年净利润出现大幅亏损后,根据过往数据预判,即使下半年业绩转正,恐怕该公司也难以达到创业板“最近一年净利润不低于6000万元”的最新要求。

2020年,国遥股份曾现金分红1250万元,用于实缴以前股东对发行人出资款,构成超额分配的内控违规,在2021年12月退还。

2021年和2022年,公司现金分红金额为2750万元和3000万元,占当年净利润的57.39%和37.25%。

2020年至2023年上半年,国遥股份的资产负债率分别为84.47%、78.60%、74.52%和81.72%,远远高于同行业可比公司均值39.20%、40.90%、43.71%和44.46%。

07 宇谷科技或踩线达标,有专利诉讼尚在审理

6月23日,杭州宇谷科技股份有限公司(简称宇谷科技)终止在创业板IPO。宇谷科技本次发行选择创业板第一套标准,拟募资10.94亿元。

宇谷科技是电动两轮车充换电设备和服务提供商,主要产品及服务为换电服务和充换电设备。

截至本招股说明书签署日,刘爱明直接持有公司1,188.04万股股份,占本次发行前公司总股本的39.60%,为公司控股股东。刘爱明和肖劼夫妇合计控制公司56.32%的表决权,为公司的实际控制人。

宇谷科技预计2023年1-9月营业收入6.55亿元-6.7亿元,扣非归母净利润8767万元-9967万元。根据公司披露的预计业绩,公司近一年收入可能踩线达到新上市标准。

2020年至2023年上半年,宇谷科技综合毛利率分别为44.58%、33.82%、28.54%和26.58%,呈现逐年下降态势。

此外,哈啰公司以侵犯专利权为由起诉宇谷科技,要求公司停止侵犯其“锂电池及电动车”“一种电池检测装置及电池”两项实用新型专利权的行为,包括停止运营实施换电柜所涉及的电池及电池监测系统等,保留追加赔偿其损失的权利。2022年度公司涉案产品相关收入占比为97.01%。

目前,一项实用新型专利权诉讼已经撤诉,另一项实用新型专利权诉讼尚未开庭审理,一项发明专利权诉讼尚未正式立案,如宇谷科技在前述诉讼中被认定为侵权,可能对公司的生产经营造成不利影响。

08 开诚生态业绩下滑,研发费用率低

6月23日,宁波开诚生态技术股份有限公司(简称开诚生态)终止在创业板IPO。开诚生态本次发行选择创业板第一套标准,拟募资4.12亿元。

开诚生态主营业务为餐厨垃圾处理成套设备的研发、生产和销售以及餐厨垃圾的无害化处理和资源化利用。

开诚生态的控股股东是开诚控股,持有发行人4795万股股份,持股比例为59.43%。公司共同实际控制人为朱豪轲、朱华伦和李丹艳,三人合计持有发行人77.64%的股份。其中,朱华伦与李丹艳为夫妻关系,二人合计持有发行人37.27%的股份。

2020年至2023上半年(报告期),开诚生态营业收入分别为3.22亿元、4.05亿元、5.02亿元和2.77亿元;实现扣非归母净利润分别为3596.29万元、6708.58万元、7038.24万元和3304.03万元。

开诚生态2023年上半年营业收入和扣非归母净利润分别较上年同期减少15.52%和20.28%,预计2023年1-9月业绩同比仍处于下滑状态。公司2023年全年业绩恐难达到创业板最新标准。

报告期内,公司研发投入分别为888.11万元、1140.64万元、1407.32万元及820.04万元,占营业收入的比例分别为2.76%、2.81%、2.80%及2.96%,低于同行业可比公司平均水平。

09 上海生生净利润难达标,报告期毛利率下滑

6月17日,上海生生医药冷链科技股份有限公司(简称上海生生)终止在沪主板IPO。上海生生本次发行选择沪主板第一套标准,拟募资9.00亿元。

上海生生是专业的生物医药冷链服务商,主营业务包括五大板块,分别为创新药研发和生命科学冷链服务、药械商业流通冷链物流、国际医药冷链服务、细胞治疗冷链服务及新材料和冷链装备销售。

2020年至2022年(报告期),上海生生营业收入分别为2.69亿元、5.25亿元和6.34亿元。实现扣非归母净利润分别为4576.88万元、7376.76万元和7736.19万元。

可以看到,上海生生报告期各年净利润均未超过一亿元。同时,公司在问询函中披露,上海生生2023年上半年主营业务收入占2022年度比重为47.52%,存业绩下滑的迹象。因此,公司2023年业绩或不能满足主板利润规模最新要求。

报告期内,上海生生主营业务毛利率分别为35.24%、29.08%和27.95%,呈下降趋势。

10 亘古电缆非独立董事及高级管理人员过半高管系亲属,收入来源依赖华东市场

6月17日,浙江亘古电缆股份有限公司(简称亘古电缆)终止在沪主板IPO。亘古电缆本次发行选择沪主板第一套标准,拟募资5.77亿元。

亘古电缆是集研发、生产、销售于一体的专业化电线电缆制造企业。

截至本招股说明书签署日,亘古电缆控股股东和实际控制人均为周法查。本次发行前,周法查直接持有本公司股份63,770,500股,占公司股份总数的37.13%,为公司第一大股东,现任本公司董事长。

值得注意的是,公司非独立董事及高级管理人员共8人,其中5人为实控人及其亲属。亘古电缆周法查任董事长;郑怀蜀任董事、总经理(周法查的长女婿);陈英祥任董事、副总经理;朱红飞任董事、财务总监、副总经理;顾祝军任董事、副总经理;潘法松任副总经理(周法查的妻弟);蒋大平任副总经理(周苗苗配偶的父亲);董事会秘书周星鑫(周法查长女),副总经理周苗苗(周法查次女)。

目前,我国电线电缆行业规模以上生产企业近5000家,其中绝大多数企业以技术含量不高的中低压电力电缆为主导产品,行业高度分散,市场集中度低。亘古电缆中、低压电缆产品所面临的市场竞争非常激烈,公司面临一定程度的市场竞争风险。

根据亘古电缆披露2019年至2022年上半年的数据,和同行业可比公司相较,公司无论从业绩还是资产,还是营收规模来看,都相对较小。

公司业务收入的区域集中度较高,对华东市场存在较大的依赖。公司来源于华东地区的收入占当期营业收入的比例分别为85.68%、86.45%、82.71%和77.36%。

11 永祺车业清仓式分红,业绩高度依赖退税

6月20日,永祺(中国)车业股份有限公司(简称永祺车业)终止在沪主板IPO。永祺车业本次发行选择沪主板第一套标准,拟募资6.00亿元。

永祺车业主要从事中高端自行车、电助力自行车、滑板车、共享单车等绿色出行产品及相关配件的设计、生产及销售。公司形成了以OEM为主、OBM和ODM为辅的经营模式,公司已成为国内主要的骑行产品生产厂商之一。

截至本招股说明书签署日,永祺控股直接持有公司37,626.93万股股份,占本次发行前总股本的96.48%,为公司直接控股股东。永祺车业实际控制人张泰山、洪昆煌、洪秀芬、刘冠志、廖秀龄、何有辛等6名自然人通过MingGlobal及永祺控股间接控制发行人96.48%的股份。

2019年至2022年上半年,永祺车业扣非归母净利润分别为3918.10万元、5242.64万元、8247.26万元和5105.91万元。

2020年至2022年上半年,公司现金分红3120万元、3900万元和7800万元。三期累计分红占当期利润总额的79.7%,几乎触达清仓式分红的红线。同时,公司募集资金中拟用1亿元补充流动资金。

公司经营成果对出口免抵退税政策依赖较大。2019年至2022年上半年,永祺车业免抵退税金额分别为9782.72万元、8000.63万元、1.67亿元和5683.40万元,占当期利润总额的比例分别为196.31%、103.41%、66.30%和85.43%。如果主管部门调整相关免抵退税政策,公司利润可能被严重压缩甚至出现亏损。

12 人本股份“内部股份化”存疑,大额分红后又募资补流

6月20日,人本股份有限公司(简称人本股份)终止在沪主板IPO。人本股份本次发行选择沪主板第一套标准,拟募资27.02亿元。

人本股份系从事轴承领域相关产品研发、生产和销售的企业集团。按产品类别划分,公司的主要产品可以分为球轴承、滚子轴承、专用轴承和轴承部件四个类别。

人本股份历史上曾在公司体系内推行“内部股份化”安排,通过该项制度安排筹集部分资金并与参与人员(限于公司体系内公司及关联企业员工)分享公司部分特定经营成果。

1999 年,发行人开始在体系内推行“内部股份化”,发行人 2019 年末其他应付款-内部股份化金额 95,802.46 万元,2019 年,发行人对“内部股份化”安排进行整体清算,2019 年确认当期内部股份化费用 14,993.55万元。清算前,“内部股份化”安排共涉及 30 余家发行人子公司,共有 1817人参与,包括发行人体系内公司及关联企业的员工。

交易所问询,各出资人的资金来源,结合相关法律规定,分析说明发行人“内部股份化”是否属于非法集资,是否存在股东人数超 200 人的情形,是否构成重大违法违规。

2019年至2022年上半年,人本股份实现扣非归母净利润分别为3.47亿元、5.53亿元、6.63亿元和2.90亿元,同期公司现金分红金额分别为2.06亿元、2.03亿元、1.7亿元和1.86亿元。

2019年和2022年上半年,公司现金分红金额大于50%,三年累计分红超3亿元。同时,公司募集资金中拟将8亿元用于补充流动资金,占募资总金额的29.6%。

13 长鹰硬科业绩或跟不上新标准

6月20日,昆山长鹰硬质材料科技股份有限公司(简称长鹰硬科)终止在沪主板IPO。长鹰硬科本次发行选择沪主板第一套标准,拟募资4.59亿元。

长鹰硬科是一家从事硬质合金产品的研发、生产及销售的企业。公司生产的硬质合金产品主要包括棒材合金、切削工具合金、耐磨工具合金、凿岩及工程工具合金及其他硬质合金工具等,广泛应用于装备制造、消费电子、汽车制造、家具家装、基础设施建设、矿产能源、半导体、新能源、航空航天等领域。

黄启君直接持有公司 2571.04万股股份,占发行人总股本的34.28%,累计可支配对发行人47.33%的表决权,系公司控股股东。黄启君和陈碧系夫妇二人能够控制公司 66.87%的股份表决权,系公司的实际控制人。

2019年至2022上半年,长鹰硬科实现扣非归母净利润分别为2825.72万元、3933.90万元、8734.07万元和3814.47万元,公司2023年业绩或不满足主板最近一年净利润“1亿元”的最新标准。

14 涧光股份业绩难达标,报告期有大额分红

2021年10月洛阳涧光特种装备股份有限公司(简称涧光股份)上会被否,前保荐机构东方证券。时隔不到一年,涧光股份再次申报,于2024年6月21日,终止在沪主板IPO。

涧光股份本次发行选择沪主板第一套标准,拟募资10.30亿元,保荐机构更换为中信证券。此前,2015年10月15日,公司在新三板挂牌,2019 年6月18日摘牌。

涧光股份的主营业务为研发、生产和销售石油化工自动化系统、环保处理系统,并为客户提供相关的配套技术服务。

公司控股股东、实际控制人为杨根长、王秋兰、杨文明、杨腾云,实际控制人之间均系亲属关系,合计控制发行人 50%以上的表决权。

2019年至2023年上半年,涧光股份营业收入为2.81亿元、4.64亿元、4.59亿元、4.35亿元和 2.01亿元,归母净利润分别为2785.68万元、1.50亿元、1.09亿元、1.16亿元和5106.00 万元。

公司整体经营规模较小,最近三年累计营业收入或达不到“15亿元”,最近一年的净利润也或达不到“1亿元”。

2019-2021年公司分别分红3981.60万元、3069万元、4774万元,累计超过1亿元。2019年分红金额超过利润总额。而本次IPO拟将募集资金其中3亿元补充流动资金。

15 凤登环保行业代表性有待验证

6月21日,浙江凤登绿能环保股份有限公司(简称凤登环保)终止在沪主板IPO。凤登环保本次发行选择沪主板第一套标准,拟募资4.60亿元。

凤登环保是一家以危险的高效资源化利用为主营业务的企业,公司主营业务包括危废无害化处置服务和资源化产品销售。

截至本招股说明书签署日,凤登环保控股股东康恩贝集团持有公司40.17%的股份,为公司控股股东。胡季强通过康恩贝集团间接控制公司40.17%的股权,为公司实际控制人。

2019年至2022年上半年(报告期),凤登环保分别实现营业收入5.40亿元、5.77亿元、6.15亿元和3.64亿元,分别实现扣非归母净利润1.15亿元、1.49亿元、1.42亿元和7570.88万元。

凤登环保的客户区域主要集中在浙江省地区。报告期内,公司在浙江省地区实现的主营业务收入占主营业务收入比重分别为94.91%、89.65%、89.62%和91.11%。

截至2022年10月24日,浙江省共有214家企业获批危废经营许可证。就危废处置单体核准规模而言。

而公司及其子公司绍兴凤登在浙江省内排名分别为第26位、第21位。凤登环保业务集中在浙江省,且在该区域市场排名并不靠前,就主板定位中的规模及行业代表性并未充分体现。

16 春城热力

详细分析查看往期文章《港股春城热力撤回深主板IPO!二次上市已经很难》

17 远超智慧

详细分析查看往期文章《远超智慧二次冲刺失败!家居企业上市难,报告期业绩出现下滑》

18 昌亚股份

详细分析查看往期文章《一家塑料餐具企业终止!业绩无法满足上市标准,9成收入来自海外》

19 天元航材

详细分析查看往期文章《一家航天材料公司终止!客户供应商入股,业绩不满足上市标准》

20 科腾精工

详细分析查看往期文章《过会14个月撤了!营收高度依赖海尔,90后实控人承接失信人父母资产》

21 熙华检测

详细分析查看往期文章《一家医药研发外包公司终止!业绩不达标,实控人亲属入股员工持股平台却未披露》

22 浙江雅虎

详细分析查看往期文章《过会一年撤了!浙江雅虎净利润不达标,家族持股90%以上》

23 小伦智造

详细分析查看往期文章《过会15个月后终止!小伦智能最近一年净利润恐难过6千万,实控人上市前突击分红》

24 美科科技

详细分析查看往期文章《过会17个月撤了!美科科技业绩或不满足上市标准,十余名亲属在公司任职》

25 中顺新科

详细分析查看往期文章《一家精细化工企业终止!突击分红,行业增速放缓,家族控股90%以上》

26 江苏新安

详细分析查看往期文章《一家智能控制器公司终止!大客户三星电子业绩下滑,其也难逃下滑命运》

27 新远科技

详细分析查看往期文章《一家精细化工企业终止!四年分红超过总净利润,行业进入下行周期》

作者 | 摩斯姐

来源 | 摩斯IPO

本文作者可以追加内容哦 !