市场摘要:交易平静,经济数据疲软使得对近期降息的预期上调,美股市场得以收复开盘前的失地。科技股表现各异,i-phone制造商苹果和马斯克的特斯拉小幅上涨,人工智能领头羊英伟达则小幅下跌。总体而言,市场小幅上攀,而投资者们似乎是在等待今晚拜登总统和他的挑战者(也是重罪犯)特朗普之间的辩论。

亚洲期货夜盘,股指期货涨跌互现。日经225期货和韩国Kospi200期货录得小幅上涨,但中国香港和中国大陆市场下跌(加剧了7月1日香港回归日前一周的负面表现)。

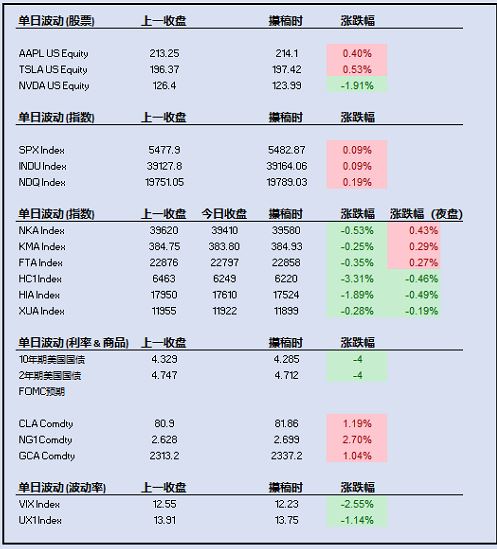

Market Highlights Another quiet session, during which the US markets recovered pre-open losses on the back of weaker economic data, which allowed expectations for near-term rate cuts to rise. Technology stocks were mixed, with small gains for i-phone maker Apple and Elon Musk’s Tesla, while Artificial Intelligence bellwether Nvidia had a small loss. Overall, markets squeezed out a small gain while investors appear to be awaiting tonight’s debate between President Biden and his challenger (and convicted felon) Donald Trump.

In Asian night futures trading, equity index futures were mixed with small gains for Nikkei and Kospi, but losses for the Hong Kong and China markets, adding to what has become quite a negative week in the run-up to Hong Kong’s Establishment Day on July 1st.

主要股指:标普500涨0.09%至5,482.87;道琼斯涨0.09%至39,164.03;纳斯达克100涨0.19%至19,789.03。

美市个股:苹果涨0.40%至214.10美元;特斯拉涨0.53%至197.42美元;英伟达跌1.91%至123.99美元。

亚洲指数自各市场收盘后:日经225期货涨170点至39,580(涨0.43%);韩国Kospi200期货涨1.13点至384.93(涨0.29%);恒生指数期货跌86点至17,524(跌0.49%);恒生国企指数期货跌29点至6,220(跌0.46%);富时中国A50期货跌23点至11,899(跌0.19%)。

利率与预期:10年期美国国债利率跌4基点至4.29%;2年期美国国债利率跌4基点至4.71%;降息预期变化不大,7月31日FOMC会议降息的概率为10%,首个主要预期指向9月18日会议(概率为64%),11月7日会议降息的概率为77%。

外盘商品:原油期货涨1.19%至81.86美元;天然气期货涨2.70%至2.699美元;黄金期货涨1.04%至2,337.20美元。

波动率:VIX现货收于12.23(跌0.32点);VIX期货(合约期7月)收于13.75(跌0.16点);标普500指数1个月平价隐含波动率收于10.8%(基于相同行权价跌0.1点);纳斯达克100指数1个月平价隐含波动率收于15.0%(基于相同行权价跌0.1点)。

【注:此处的任何内容均不构成购买证券的要约或要约邀请。】

$TRUE PARTNER(HK|08657)$

-----------------------

数据源自芝加哥时间2024年6月27日下午16时Bloomberg (平价波动率数据源自True Partner)。

本文作者可以追加内容哦 !