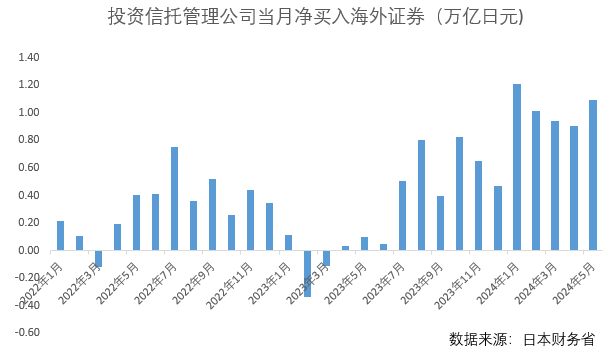

USD/JPY正式迈入160的新纪元,这是自1986年12月广场协议以来的最高水平。 今年USD/JPY的上涨,已经完全背离了美日利差。  其原因除了我们一直在说的投机carry trade,另一个原因是日本家庭加速投资海外(今年施行了新NISA免税制度)。据日本财务省公布的数据显示,1~5月日本国内投资信托管理公司等的海外投资净买入已经超过5万亿日元。

其原因除了我们一直在说的投机carry trade,另一个原因是日本家庭加速投资海外(今年施行了新NISA免税制度)。据日本财务省公布的数据显示,1~5月日本国内投资信托管理公司等的海外投资净买入已经超过5万亿日元。  那接下去什么能阻止美元的强势?我们不妨先来回顾一下去年7月的走势。美元指数在7月开始的两周内跌超3%,短暂跌破过100。

那接下去什么能阻止美元的强势?我们不妨先来回顾一下去年7月的走势。美元指数在7月开始的两周内跌超3%,短暂跌破过100。

其原因除了我们一直在说的投机carry trade,另一个原因是日本家庭加速投资海外(今年施行了新NISA免税制度)。据日本财务省公布的数据显示,1~5月日本国内投资信托管理公司等的海外投资净买入已经超过5万亿日元。 那接下去什么能阻止美元的强势?我们不妨先来回顾一下去年7月的走势。美元指数在7月开始的两周内跌超3%,短暂跌破过100。  当时有几个推动美元指数突然转弱的因素:1、美国通胀降温,2023年6月CPI同比3%,降至两年多来最低水平,市场开始交易美联储停止加息。 2、日本YCC政策调整,带动日元走强,USD/JPY从145-->138。 3、国内方面,汇率逆周期政策发力+7月政治局会议释放刺激措施,带动做多中国情绪重燃,USD/CNY从7.26-->7.13。

当时有几个推动美元指数突然转弱的因素:1、美国通胀降温,2023年6月CPI同比3%,降至两年多来最低水平,市场开始交易美联储停止加息。 2、日本YCC政策调整,带动日元走强,USD/JPY从145-->138。 3、国内方面,汇率逆周期政策发力+7月政治局会议释放刺激措施,带动做多中国情绪重燃,USD/CNY从7.26-->7.13。

回到当下,我们认为如果美元指数转弱还是需要这三点因素推动,但是难度要比去年大很多。

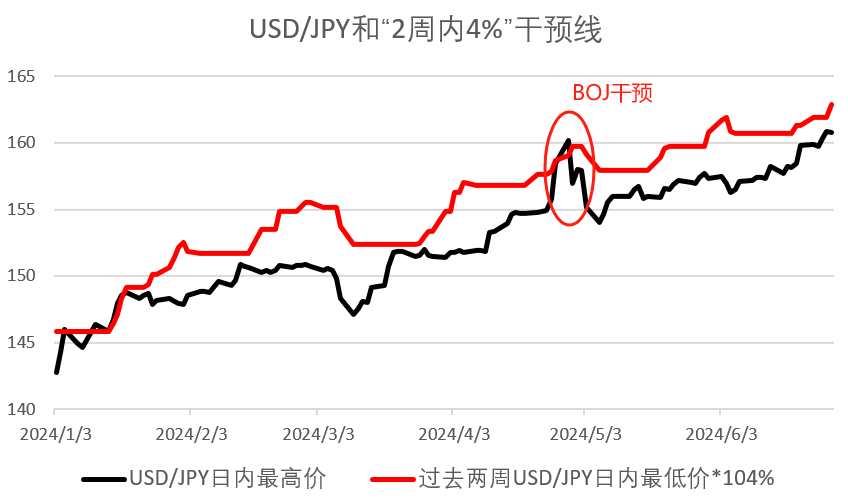

1、美国数据能否转弱。今晚的PCE和下周五非农非常重要。不过由于5月公布的CPI偏弱,市场对5月PCE的预期已经比较低,美元的波动风险可能是不对称的,万一数据较高,美元和美债利率的上行风险会更大。 2、日本央行何时出手干预。日本财务省大臣神田真人在3月25日的发言中表示,两周内汇率波动4%或更多是不寻常的。自此之后,市场把“两周内上涨4%”视为触发BOJ干预的一个标准。目前USD/JPY与6月14日低点156.6相比,已经上涨了2.6%,按照4%的涨幅算,意味着USDJPY要达到163左右BOJ才会出手。 3、国内方面,中间价连续上升,近期人民币升值的可能性不大。不过马上迎来三中全会,关注是否会释放利好政策消息。

免责声明:本公众号所载信息、意见不构成所述证券或金融工具买卖的出价或征价,评级、目标价、估值、盈利预测等分析判断亦不构成对具体证券或金融工具在具体价位、具体时点、具体市场表现的投资建议。该等信息、意见在任何时候均不构成对任何人的具有针对性的、指导具体投资的操作意见,订阅者应当对本公众号中的信息和意见进行评估,根据自身情况自主做出投资决策并自行承担投资风险。

追加内容

本文作者可以追加内容哦 !