最近,马云是否“真实存在”引发网友的热议。

起因是有个博主百度搜索“马云”,发现在1998年~2005年,关于马云只有1条搜索结果,并且内容还是“虚假”的。

我去搜了搜,发现近两年马云大部分时间都是在海外投资考察,

马云除了在内地有资产,在美国、日本、加拿大、中国香港都有配置资产。

比如2018年,马云旗下的云锋金融,花了131亿港元,收购了美国万通国际公司旗下万通亚洲的60%股权。

美国万通保险是1851年成立的,至今有173年的历史,也是世界五百强之一,符合马云一贯的风格,看好保险业的发展。

而他在2019年的时候,为了支持万通的发展,也在万通配置了一份大额香港储蓄分红险。

而这离他卸任董事长只有5个月的时间。

当时马云买的是万通的【富R传承】,5年过去了,话说马云买的这款产品现在怎么样了呢?

我去查了一下这款产品23年的分红实现率,是2019年推出的,最新分红实现率是92%~107%,

也就是,如果这个产品是17年买入的,分红实现率应该是92%,如果是18年买入,就是107%~

可以说,分红还行,波动不算特别大。

不过马云当时买的【富R传承】现在已经停售了,万通后来又新推出了一款【富R千秋】。

那现在的这款产品怎么样呢?一起来看看。

01

年金权益

【富R千秋】其他方面其实和大多香港保险产品相差不大,预期收益如下:

它最大的亮点在于可以“转年金”,这样做的好处就是既能享受香港分红险的高收益,后期又能构建一条可以持续领取终身的确定现金流。

不过转年金是有要求的,需要受保人满55岁,而且保单生效10年才行。

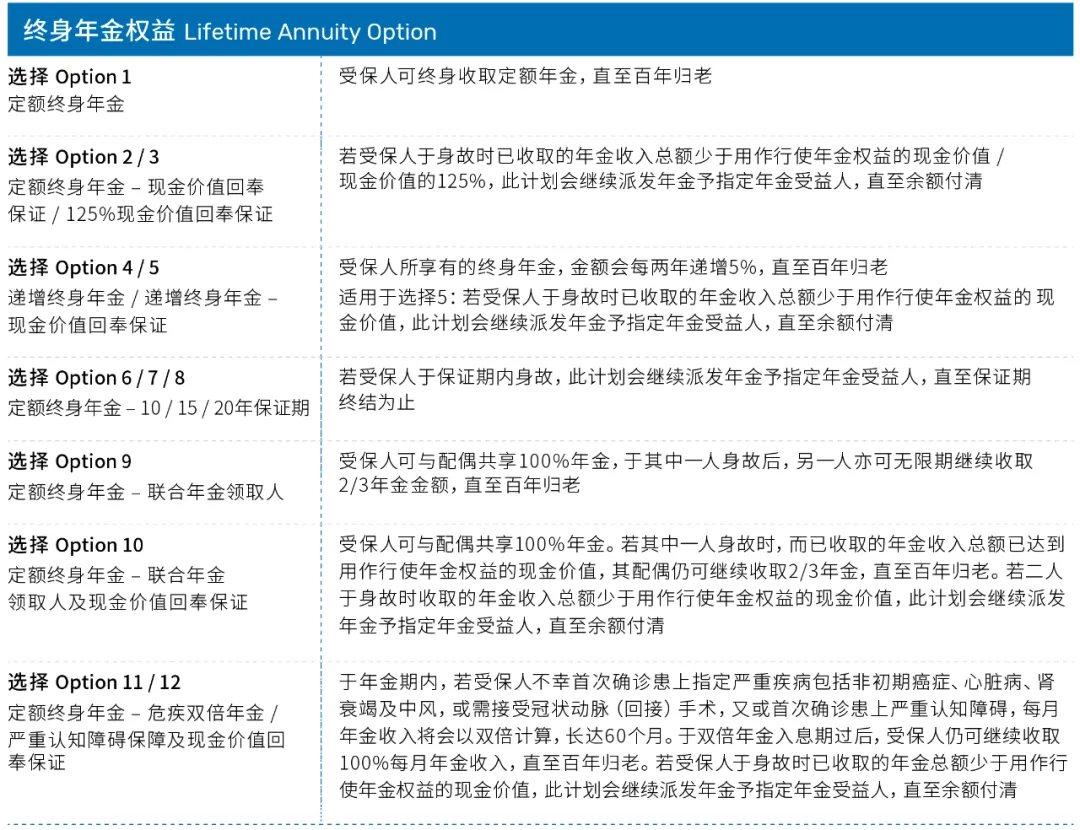

一共有12种年金权益可以选择,可以根据自己的实际情况选取最适合的领取方式。

第一、定额终身年金

比如家族有长寿基因的,就可以选择“定额终身年金”,活到老,领到老,拿的钱多,

缺点是身故的话,就拿不到多少现金价值了,就和养老保险有点类似,赌一个长寿+终身现金流。

以35岁男性,5万美金,5年交,共25万美金为例,

60岁的预期现金价值是927018美元,是本金的3.7倍,内部回报率为5.85%,

这时转为终身年金(定额终身年金),从61岁开始,预期每年领取64298美元,余额在账户继续增值。

第二、定额终身年金+现金价值回奉保证

对自己的寿命不太有信心的,可以选择“定额终身年金+现金价值回奉保证”,

要是受保人身故前,保证领取的钱没有领完,那保险公司就会把其余的钱直接打到受益人的账户上,也相当于进行财富继承了,

缺点是年金拿的会比第一种情况少一点,从61岁开始,预期每年领取61712美元。

第三、定额终身年金+10/15/20年保证期

为了延长受益人的领取时间呢,可以选择锁定保证期,有10年、15年、20年三个选择,

但是锁定的时间越长,领取的收益会越低,比如锁定10年,预期每年可领取63184美元,锁定20年,只有59849美元。

第四、递增终身年金

保险公司承诺金额每两年递增5%,优点是抗通胀,

缺点则是每年领取的金额比较少,只有48835美元,但在100岁的时候,同类产品最高3229581美元。

第五、定额终身年金-联合年金领取人

风险意识强的人可以选择这种领取方式,夫妻双方共享100%的年金,要是一人不幸身故,另一人可以接着领取2/3的年金,领到老,

如果两人不幸去世,没有领取完的保证部分的钱会交给后代继承。

第六、定额终身年金+危疾双倍年金/严重认知障碍症及现金价值回奉保证。

这种领取方式可以当作一场赌博,要是发生了中风、心脏病在内的危疾,或者是出现严重的认知障碍,那就可以每个月领取双倍的年金,持续5年。

5年过后,受保人还可以继续每月领取100%年金收入,直到去世。

02

提取方式

另外除了年金之外,

富R传承这款产品的提取方式很惊人,保费没交完就能提取,

比如2年期交的,第1个保单年度后就能提取,5年交的2年后就可以开始提取,提取密码是369,

前10年,每年提取已交保费的3%,11-20年,每年提取已交保费的6%,21年起,每年提取已交保费的9%。

算是同类产品里面提取时间最早的。

不仅提取早,回本也快,5年期交的预期回本7年,13年就能保证回本,比同类产品提前了3、5年回本。

03

预期收益

【富R千秋】的预期收益总体不错,

但是前10年irr比较拉胯,只有1.97%,比其他产品低了1.5%左右,

不过后期的收益都还不错,30年irr6.21%,50年irr6.70%,60年irr6.84%,

……

最后,做一个总结,

现在内卷的香港保险市场,收益都大差不差,

我觉得可以参考一下产品的附加功能、保险公司的实力等等。

像是今天测评的万通【富R千秋】,主打就是“转年金”权益,家族里有长寿基因的,可以考虑。

好了,篇幅有限,今天就先说到这了。

本文作者可以追加内容哦 !