曾经常常可以听到投资者依据某公司的年度每股盈利和行业平均市盈率(PE)来估算其合理股价,并据此作出买卖决策。例如,某公司年度每股盈利10元,若按照行业平均30倍PE计算,得出的合理股价为300元。如果当前股价仅为100元,一些投资者可能会认为这是一个极度低估的投资机会。然而,这种静态的估值方法忽略了盈利质量和持续性,可能导致错误的投资决策。

举例来说,

如果一家公司通过出售资产获得了1亿元的净利润,但其主营业务并未产生利润,那么即使市盈率(PE)为20倍,投资者愿意支付20亿元购买这样一家公司吗?另一个例子是,一家公司去年净利润为1000万,估值10亿元,PE为100倍。但如果公司业务正处于困境反转期,未来有望每年稳定实现2亿元净利润,那么当前的高PE估值可能并不意味着其股价昂贵。

这两个例子说明,仅通过静态的PE或市净率(PB)等相对估值指标来衡量公司价值是有缺陷的。净利润容易受到会计操作的影响,如费用资本化、大量赊销、出售固定资产、改变投资资产分类等,这些手段都能在短期内改变净利润,但不一定反映公司的真实经营状况。

自由现金流

现金流折现模型(DCF模型)提供了一个更为合理的内在价值评估方法。该模型通过将公司未来所有现金流折算成现值来估算资产的内在价值。投资的本质是使用现金以期获取更多的未来现金流。DCF模型强调的是,如果投资者将股票视为赚取未来现金流的工具,而非简单的价格筹码,那么他们就是在进行投资而非投机。DCF模型的核心在于比较投资者当前支付的现金与未来现金流的现值:如果未来现金流的现值大于当前支付的价格,那么投资是低估的;反之,如果现值小于支付的价格,则投资是高估的,投资者应考虑卖出。总之,投资者在评估公司价值时,不应仅仅依赖于PE或PB等简单的财务指标,而应深入分析公司的盈利质量和业务前景,并运用DCF等更为全面的估值模型来作出更为理性的投资决策。

亚马逊1997年上市的第一封年度股东信里,贝索斯写道:如果非要让我们在公司财务报表的美观和自由现金流之间选择的话,我们认为公司最核心的关注点应该是自由现金流。贝索斯在其长达20年的致股东信中,不断强调自由现金流(Free Cash Flow, FCF)的重要性,认为这是衡量公司财务健康和价值的关键指标。自由现金流是企业在支付了所有运营费用和资本支出(CapEx)后剩余的现金流量,能够真实反映公司的盈利能力和未来的增长潜力。

为什么自由现金流如此重要

反映真实盈利能力:自由现金流剔除了企业为了维持或扩大生产能力所做的资本支出,提供了一种更为真实的盈利视角。

衡量财务健康:正的自由现金流表明公司能够自我融资,不需要外部资金来支持其运营和扩张。

预测未来增长:自由现金流的持续性和增长可以作为公司未来发展潜力的指标。

投资回报基础:对投资者而言,公司的自由现金流是其获得股息和股价增长的基础。

灵活性:自由现金流为公司提供了灵活性,使其能够在市场机会出现时进行投资或回报股东。

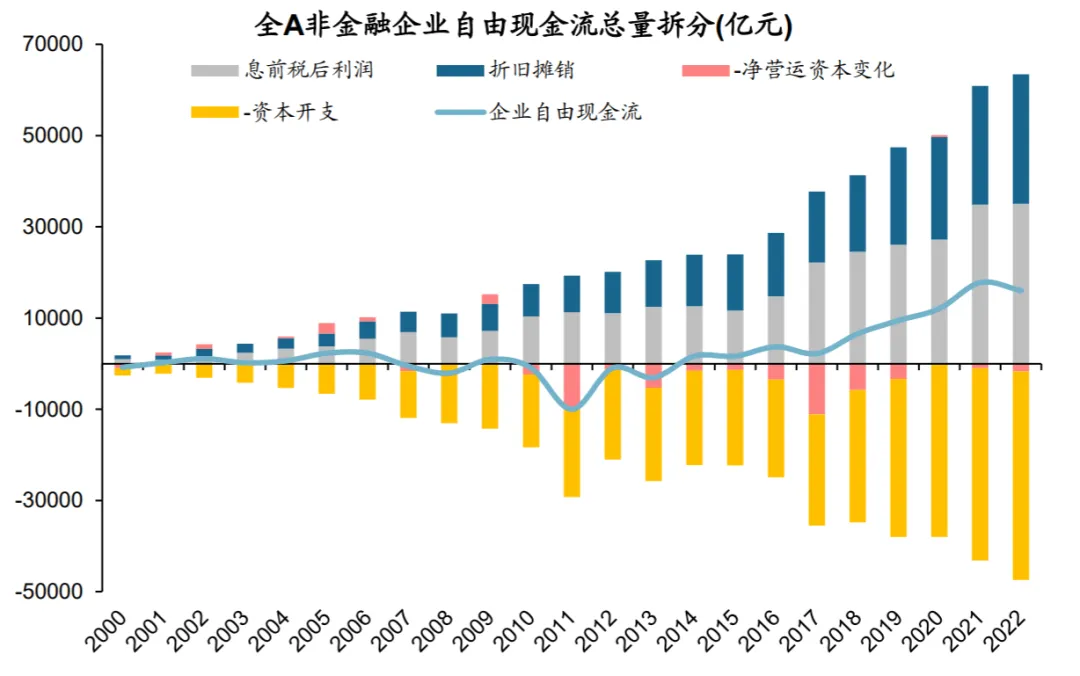

A股自由现金流的积极转变

A股市场在经历了长期的发展和转型之后,已经形成了一个具有充沛自由现金流的规模。自由现金流的这一积极变化清晰地反映了中国经济从增量转向存量的大背景下,企业经营模式的巨大变革。

在2000年至2013年期间,全A股的自由现金流(不含金融行业)呈现出正负波动,累计值却为负。这表明在这一时期,A股上市公司总体上是在向社会融资。由于自由现金流是归属于债权人和股东的,负的自由现金流意味着上市公司可能在通过增加债务或发行新股的方式从债权人或股东那里获取资金。在增量经济时代,为了实现成长性目标,这种融资行为是合理的。但是从2014年起,A股自由现金流开始转正,并每年稳定增长。特别是在近三年的疫情期间,自由现金流进一步攀升至年均1.5万亿。这一变化与中国经济增长中枢的换挡期相吻合,标志着存量经济时代的到来。在这个时期,成熟期的行业数量逐渐增多,过去数十年社会资本的持续投入开始期待回报。

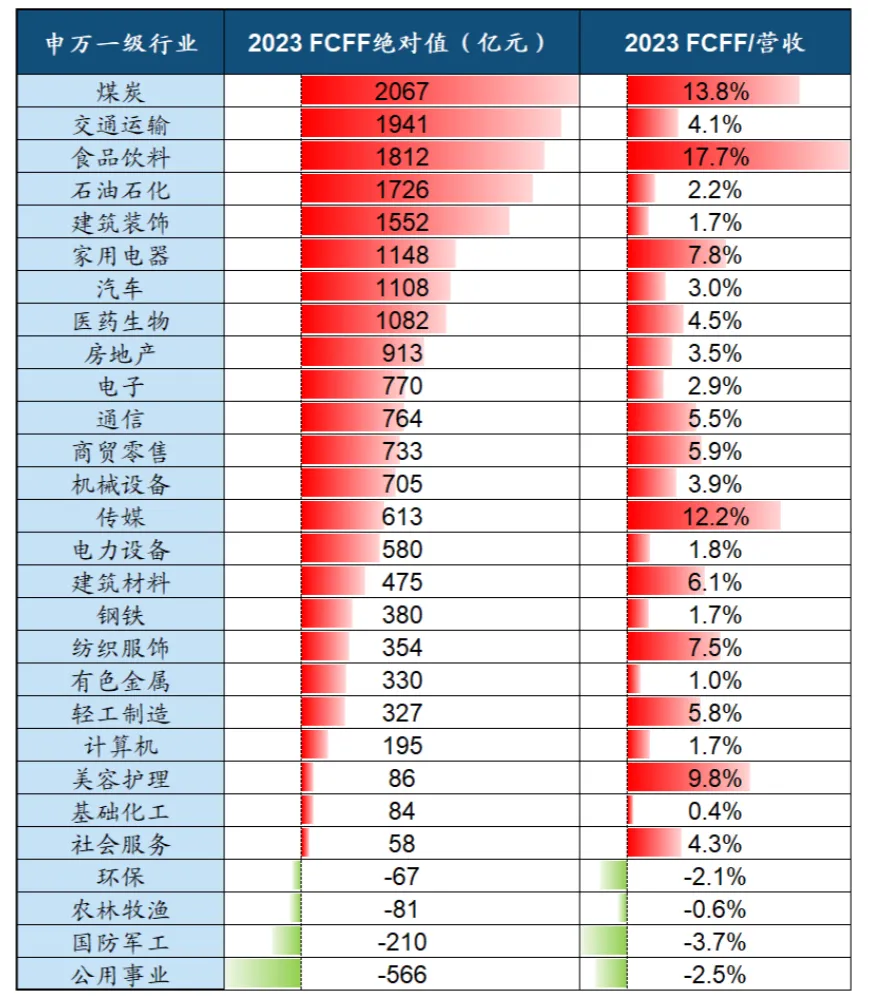

具体到行业来看主要有两类行业产生了较高的自由现金流,第一类是传统意义上的的高股息行业比如煤炭、交运、石化等。第二类就是消费板块,食品饮料、家电、汽车、服装、商贸等。

展望未来,当行业龙头企业开始减少价格竞争、降低资本支出并改善现金流,这通常意味着它们正在从追求市场份额的增长阶段转向更加注重盈利质量和股东回报的成熟阶段。这种转变对于企业的长期价值和股东权益具有深远的影响,表明企业正在采取更加稳健和可持续的经营策略,专注于提高盈利质量和股东回报。投资者应密切关注这些变化,评估对企业长期价值的影响,并据此作出投资决策。我们相信通过这种转变,企业不仅能够为股东创造稳定且可预测的回报,也能够在市场中建立起更加坚实的竞争地位。

本文作者可以追加内容哦 !