伴随2023年“中特估”行情+2024年红利行情,近两年以来银行板块表现十分突出。

近期,上证指数在3000点附近鏖战、行情羸弱之际,银行板块却连续逆市走强。6月27日,工商银行股价再创新高,南京银行、交通银行、农业银行等多股逼近历史新高(数据来源:Wind,个股不构成投资建议)。

银行股为何走强?下半年机会怎么看?

大手笔分红!

上市银行纷纷开启分红派息模式

进入年中,上市银行纷纷开启分红派息模式,千亿分红正陆续兑现。

27日,上海银行分红派息,现金分红额超65亿元;26日,浙商银行、沪农商行实施分红,分红金额分别为45.04亿元(包括A+H股,其中A股35.33亿元)、36.55亿元,分红比例分别为29.93%、30.10%。

截至6月27日,已有19家A股上市银行派发2023年度现金红利,合计派息金额1398.93亿元,其中有8家银行分红比例超过30%,苏州银行最高,达到31.08%。实施完成后,招商银行或以35.01%的现金分红比例领跑A股上市银行。

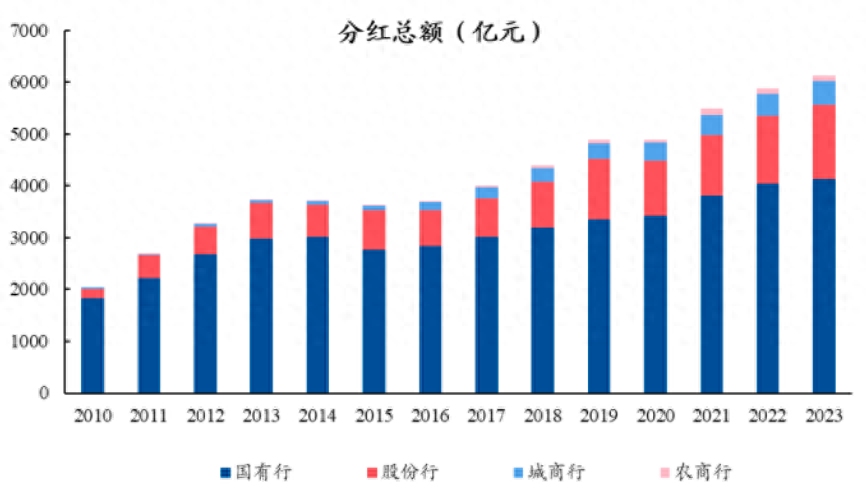

近年来银行分红金额持续稳定增长,2023年上市银行分红总额超6100亿元。2010-2023年上市银行合计分红总额超过5.85万亿元,其中国有大行贡献4.3万亿元,占比74%;股份行合计分红总额约1.2万亿元,占比20%。2023年42家上市银行分红总额合计超过6100亿元,其中国有大行占比67%、股份行占比23%、城商行占比8%、农商行占比2%。

上市银行分红总额稳定增长

资料来源:公司公告、wind,兴业证券

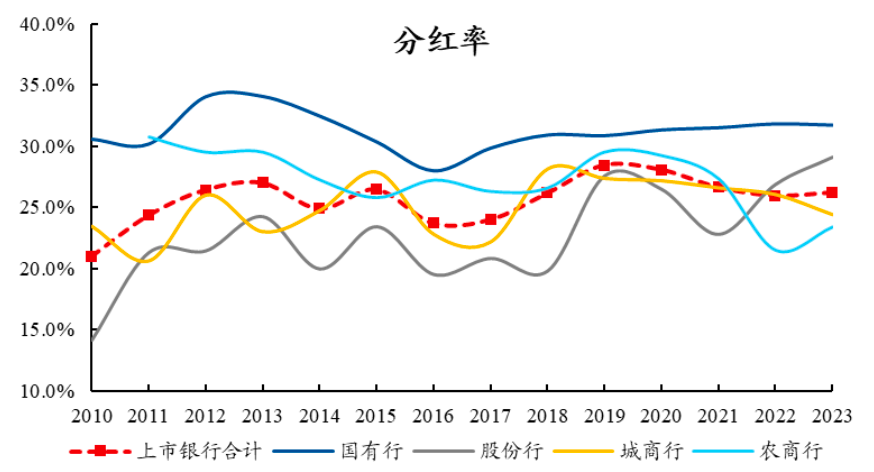

分红比例稳中有升。2010-2023年上市银行平均分红率为26%,其中国有大行分红率长期稳定在30%以上、股份行平均分红率23%、城商行25%、农商行27%。2015年后上市银行整体分红率由24%提升到28%以上,2021-2022年受部分中小银行分红率走低影响,上市银行整体分红率略有降低到26%左右。

2010年以来上市银行分红率走势

资料来源:公司公告、wind,兴业证券

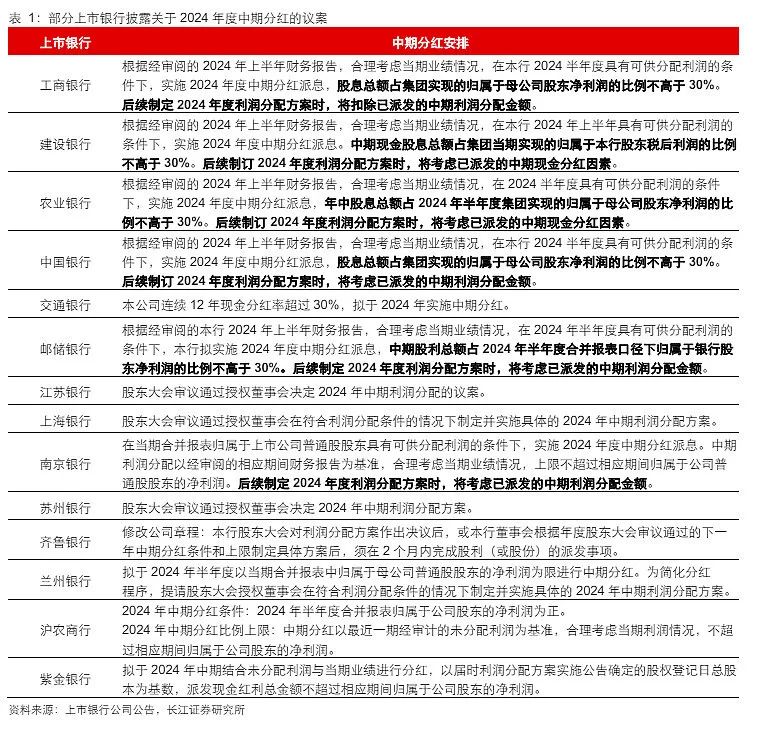

今年以来,监管积极鼓励和督促A股上市企业增加分红力度,目前已有多家上市银行计划实施年内特别分红或年中分红。

(注:不作为个股推荐)

(注:不作为个股推荐)

上半年行情复盘

二季度银行股为何大幅波动?

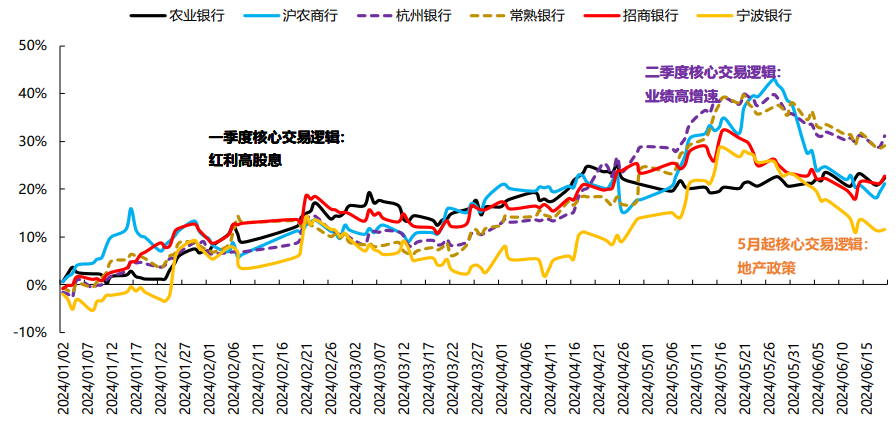

一季度银行股上涨主要反映红利价值重估,二季度以来国有大行涨幅趋缓,部分绩优股领涨,主要反映优质银行的业绩增速超预期。4月底房地产政策预期升温,直至5月中旬房地产政策全面出台,银行股波动明显放大。目前市场仍在持续观察房地产政策的实效。

2024年以来银行股依次交易红利高股息、业绩高增速、地产政策

资料来源:wind,长江证券,以上个股不构成投资建议。

近期银行股跟随市场调整,风格切换、国债收益率边际企稳、股价上涨后股息率吸引力下降、银行净息差压力影响经营稳定性等话题受到广大关注。不过从中长期维度,资产荒压力仍将持续,红利价值重估并未结束。近期由于国有大行的分红派息,银行平均股息率回升至6%左右,与10年期国债收益率的利差高达350BP以上,未来股息率仍有可观的收敛空间。

下半年持续关注银行股的红利投资机会

自2023年以来银行板块持续上涨,尽管投资者存在分歧,主要关注风格切换、股息率下降、国债收益率边际企稳等疑虑。不过资产荒压力仍将持续,尽管银行股虽然景气度偏弱,但估值低、股息率高,优质银行保持稳定分红,红利价值重估并未结束。

此外,作为配置型资产,银行股向下安全边际由股息率支撑,同时兼具顺周期属性,如果经济企稳,向上同样存在估值弹性。另外地产企稳、经济回暖、净息差企稳等逻辑都可能加速估值修复。

基本面角度,经济复苏基础目前尚未牢固,房地产政策效果仍在观察过程中,银行净息差也处于下行趋势中。

但目前市场对于宏观因素的预期已经非常充分,如果后续房地产、经济、净息差相关因素出现企稳迹象,预期改善也将带动估值加速修复。目前,净息差随着负债成本开始下行,已经出现一定程度的压力缓解迹象。房地产不良贷款冲击也有所减弱。

而且银行股2024年起全面推进中期分红,形成潜在催化。增加分红频率本身就有利于银行股估值修复,降低股价波动。此外,虽然国有大行等多数银行的中期分红是将年度分红提前拆分,但部分资本充裕的中小银行,可能借助中期分红实质性提升年度总分红比例,构成股息率上升的利好。同时,部分银行如果在2024年底前完成中期分红到账,则对于今年绝对收益投资者的账户考核构成利好,分红吸引力明显提升。

#相关ETF01 银行ETF华夏(515020)

银行ETF华夏(515020)及其联接基金(008298/008299)是专注于A股银行行业投资机会的ETF产品,其追踪中证银行指数,指数选取中证全指样本股中至多50只银行业股票组成,以反映该行业股票的整体表现。截至2024年6月27日,指数的股息率为5.99%,PE为5.45倍,PB为0.58倍。

02 港股通金融ETF(513190)港股通金融ETF(513190)及其联接基金(020422/020423)是专注于港股通中国内地金融企业的ETF产品,其追踪中证港股通内地金融指数。指数从港股通范围内选取内地控股金融主题上市公司证券作为指数样本,以反映港股通范围内内地金融上市公司证券的整体表现,其中内地银行权重占比超60%。截至2024年6月27日,指数的股息率为6.62%,PE为4.81倍,PB为0.41倍。

03 红利低波50ETF(159547)跟踪中证红利低波动指数(指数代码:H30269.CSI),该指数从中证全指指数的样本空间中,选取50只流动性好、连续分红、红利支付率适中、每股股息正增长以及股息率高且波动率低的证券作为指数样本,采用股息率加权,以反映分红水平高且波动率低的证券的整体表现。截至2024年6月27日,指数的股息率为6.09%、PE为6.50倍,PB为0.69倍。从申万一级行业分布来看,指数前三大行业分别为银行占比37.8%、煤炭占比16.8%和交通运输占比11.5%。

数据来源:长江证券、Wind,截至2024.6.27,以上个股不作投资推荐。红利低波50ETF风险等级为R3(中风险),其他产品风险等级为R4(中高风险),以上基金属于指数基金,存在标的指数回报与股票市场平均回报偏离、标的指数波动、基金投资组合回报与标的指数回报偏离等主要风险,其联接基金存在联接基金风险、跟踪偏离风险、与目标ETF业绩差异的风险等特有风险,且市场或相关产品历史表现不代表未来。申购:A类基金申购时,一次性收取申购费,无销售服务费;C类无申购费,但收取销售服务费。二者因费用收取、成立时间可能不同等,长期业绩表现可能存在较大差异,具体请详阅产品定期报告。投资者在投资基金之前,请仔细阅读基金的《基金合同》、《招募说明书》和《产品资料概要》等基金法律文件,充分认识基金的风险收益特征和产品特性,并根据自身的投资目的、投资期限、投资经验、资产状况等因素充分考虑自身的风险承受能力,在了解产品情况及销售适当性意见的基础上,理性判断并谨慎做出投资决策,独立承担投资风险。

对于ETF基金,投资者投资于本基金面临跟踪误差控制未达约定目标、指数编制机构停止服务、成份券停牌等潜在风险、标的指数回报与股票市场平均回报偏离的风险、标的指数波动的风险、基金投资组合回报与标的指数回报偏离的风险、标的指数变更的风险、基金份额二级市场交易价格折溢价的风险、申购赎回清单差错风险、参考IOPV决策和IOPV计算错误的风险、退市风险、投资者申购赎回失败的风险、基金份额赎回对价的变现风险、衍生品投资风险等。

对于ETF联接基金,基金资产主要投资于目标ETF,在多数情况下将维持较高的目标ETF投资比例,基金净值可能会随目标ETF的净值波动而波动,目标ETF的相关风险可能直接或间接成为ETF联接基金的风险。ETF联接基金的特定风险还包括:跟踪偏离风险、与目标ETF业绩差异风险、指数编制机构停止服务风险、标的指数变更的风险、成份券停牌或违约的风险等。

本资料不作为任何法律文件,观点仅供参考,资料中的所有信息或所表达意见不构成投资、法律、会计或税务的最终操作建议,我公司不就资料中的内容对最终操作建议做出任何担保。在任何情况下,本公司不对任何人因使用本资料中的任何内容所引致的任何损失负任何责任。市场有风险,入市需谨慎。其中,港股通金融ETF和恒生红利ETF为境外证券投资的基金,主要投资于香港证券市场中具有良好流动性的金融工具。除了需要承担与境内证券投资基金类似的市场波动风险等一般投资风险之外,本基金还面临汇率风险、香港市场风险等境外证券市场投资所面临的特别投资风险。产品交易效率为T+0。T+0回转交易机制资金运作周期缩短,可能带来短期波动风险。

本文作者可以追加内容哦 !