一系列重磅数据来袭。

北京时间6月27日晚间,美国商务部发布的数据显示,美国第一季度GDP平减指数年化季环比增长3.1%,较去年四季度的3.4%有所放缓;美联储最青睐的指标—剔除食品和能源的核心PCE年化季环比终值上涨3.7%,较去年四季度的2%大幅增长。美国劳工部昨晚公布的数据显示,美国6月15日当周续请失业救济人数183.9万人,超过预期的182.8万,为2021年底以来的最高水平。

当前,美股市场更关注的数据或许是,本周五(6月28日)即将发布的核心PCE数据。市场预期,核心PCE物价指数年率将从4月的2.8%降至2.6%,这将是自2021年3月以来的最低水平。华尔街分析人士指出,如果核心PCE物价指数按预期节奏降温,届时美联储降息预期或将进一步增加。

值得注意的是,美股市场正在上演一场巨大的“资产重新分配”:美股机构投资者正在向散户投资者出售大量的科技股,包括“美股七姐妹”。高盛的最新报告显示,今年6月,对冲基金在美国TMT领域的净卖出已经创下了高盛PB记录以来最高纪录。

重磅数据

北京时间6月27日晚间,美国商务部发布的修正数据显示,美国第一季度GDP平减指数年化季环比增长3.1%,较前值3%小幅上修0.1个百分点,较去年四季度的3.4%,有所放缓。

美联储最青睐的指标—剔除食品和能源的核心PCE年化季环比终值上涨3.7%,较前值3.6%小幅上修0.1个百分点,较去年四季度的2%大幅增长。

与此同时,美国劳工部6月27日晚间公布的数据显示,美国6月22日当周首次申请失业救济人数23.3万人,略低于预期的23.5万人,同时较前值23.8万人小幅下降。

数据显示,美国6月15日当周续请失业救济人数183.9万人,超过预期的182.8万人,前值182.8万人,为2021年底以来的最高水平。这表明,失业者要花更长的时间才能找到工作,对美国经济而言并不是一个积极的信号。

财经网站Forexlive点评称,该数据在预期范围内,不会令市场过于担忧。但值得警惕的是,续领失业金人数创下周期性新高。

高盛首席经济学家Jan Hatzius最近表示,劳动力市场正在达到一个潜在的“拐点”,对工人的需求进一步减弱可能导致失业率上升。

同时,美国5月耐用品订单环比初值0.1%,大幅高于预期的-0.5%,但较前值0.6%显著下滑。

综合来看,6月27日晚间公布的一系列数据没有令市场感到太大意外。数据发布后,隔夜美股市场窄幅震荡,截至收盘,道指0.09%,纳指涨0.30%,标普500指数涨0.09%。热门科技股涨跌不一,亚马逊涨2.19%,英伟达跌近2%,特斯拉涨0.53%,苹果涨0.4%,Meta涨1.26%,谷歌A涨0.83%,微软涨0.15%。

美股市场关注的重点将转向6月28日发布的核心PCE数据,预计核心PCE物价指数年率将从4月的2.8%降至2.6%,这将是自2021年3月以来的最低水平。

华尔街分析人士指出,如果核心PCE物价指数按预期节奏降温,届时美联储降息预期或将进一步增加。

激进的豪赌

当前,在美国利率期权市场上,交易员们正在对美联储的降息路径进行激进的押注:美联储将在未来9个月最高降息达300个基点。

本周以来,与有担保隔夜融资利率(SOFR)挂钩的期权市场数据显示,如果美联储在2025年一季度之前将其关键利率降至2.25%,那么这些不断增加的押注就将获得巨大受益。

这意味着,美联储将在当前水平上至少降息300个基点。

分析指出,如果美联储真的在9个月时间里猛降300基点,那么只有可能出现一种情况:美国经济骤然间陷入急速衰退。

近来一系列美国经济数据表现低迷,部分经济衰退指标频频发出警告信号。

美国咨商会最新公布的数据显示,由于预期商业状况、就业市场和收入前景较为低迷,美国消费者信心本月再度出现减弱。

美国6月咨商会消费者信心指数降至100.4,5月数据从102下修至101.3。分项指数方面,预期指数已连续五个月低于80(通常预示经济衰退的临界值),目前徘徊在近10年低点附近。

目前,美国宏观层面的经济数据中,无论是“硬数据”还是“软数据”都在下行。其中,“硬数据”更是已经下探至21个月的低点。

注:红线为硬数据,绿线为软数据

与此同时,部分经济衰退预警信号已经显现。

其中,美国领先经济指数(LEI)已经较本轮经济周期峰值累计下跌14.7%。在过去65年的数据中,只有在经济衰退期间才会出现这种下降。该指数综合衡量了美国劳动力市场数据、制造业数据、楼市数据,乃至股市和债市的表现。

此外,2年、10年期美国美债收益率差本周一度突破-50个基点,为今年来首次,暗示市场预期将出现经济衰退。

事实上,部分美联储官员本周已表露出了对经济下行风险的担忧。今年FOMC票委、旧金山联储主席戴利表示,美国劳动力市场正接近拐点,进一步放缓可能会意味着,失业率上升。戴利敦促决策者保持警惕并对经济可能出现的各种情景持开放态度。

猛烈抛售

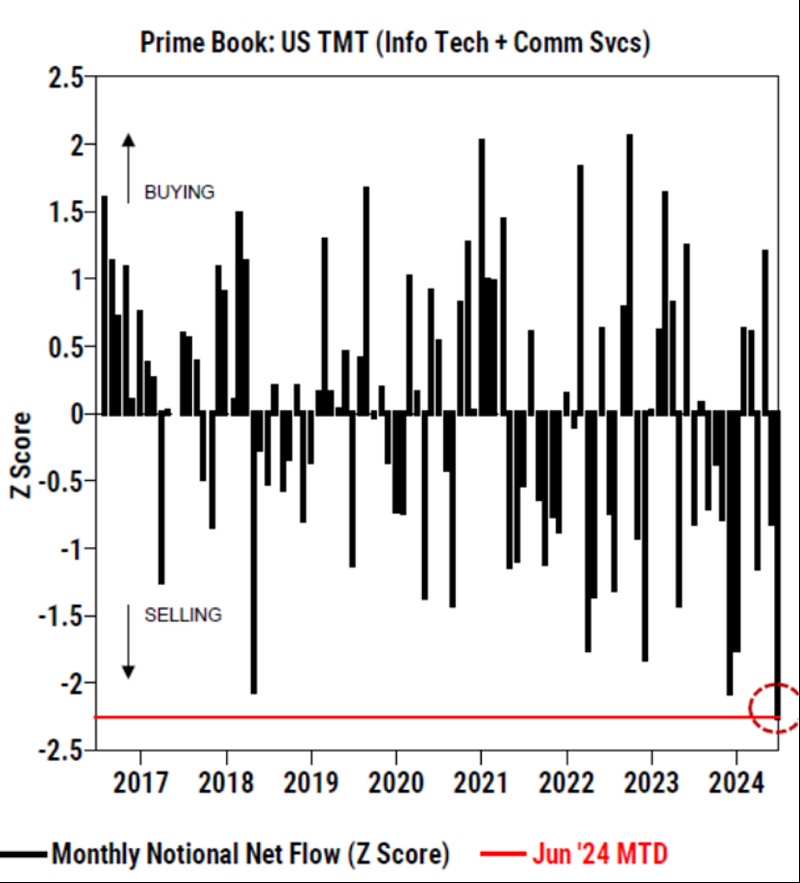

美东时间6月26日,高盛的主经纪业务(PB)专家Vincent Lin最新发布的一份报告,揭示了美股市场的巨大变动。

报告显示,在过去一个月,对冲基金正大举抛售TMT股票,以半导体和半导体设备股为首,其中包括英伟达(扭转了年初至今的趋势)。

今年6月份,对冲基金在美国TMT领域的净卖出已经创下了高盛PB记录以来最高纪录。

美东时间6月26日,富国银行宣布,已调整其精选推荐(Signature Picks)股票投资组合,将英伟达的超配仓位从6.8%削减至5%。富国方面表示,此次仓位削减是出于风险控制的考虑。

与此同时,美股散户投资者正涌入有史以来最拥挤的股票市场,大举买入“美股七姐妹”等超大型科技股。特别是在半导体领域,如英伟达和3倍做多半导体ETF,散户投资者的购买活动非常活跃。

此外,散户投资者还通过购买2倍做多英伟达ETF来增加对英伟达的投资。

分析人士指出,对冲基金似乎察觉到市场的狂欢即将落幕,因此,它们正积极撤出过度热门或高估值的科技类股票,显著减少了对热门股的风险敞口。

在美股市场历史新高的背景下,一场巨大的“资产重新分配”正在发生,美股机构投资者正在向散户投资者出售大量的科技股,包括“美股七姐妹”。

来源:证券时报

(以上观点是基于目前市场情况分析得出,具有时效性,不作为任何具体的投资建议,投资需谨慎。)

(上述企业仅作行业举例使用,不作为任何具体的投资建议,投资需谨慎。)

景顺长城纳指科技ETF(159509)及其联接基金(A类:017091,美元现汇:017092,C类:017093,E类:019118),跟踪纳斯达克科技市值加权指数(NDXTMC)一键打包美股科技龙头,前十大重仓股为英伟达、微软、苹果、Meta、博通、谷歌-A、谷歌-C、超威半导体、奥多比、高通,助力投资者一键布局全球科技龙头企业。(数据来源:指数公司官网,截至2024/5/31)

$纳指科技ETF(SZ159509)$

$景顺长城纳斯达克科技ETF联接(QDII)A人民币(OTCFUND|017091)$

$景顺长城纳斯达克科技ETF联接(QDII)E人民币(OTCFUND|019118)$

纳指科技ETF及其场外基金晨星风险评级为中风险(R3),适合稳健型、积极型、激进型投资者。

本文作者可以追加内容哦 !