A股市场的“阴晴不定”牵动着小伙伴们的情绪波动,近年来,一些攻守兼备的配置思路继续为资金所青睐。

例如,2023年的哑铃策略就在市场上引发了较多关注,对于不太熟悉这种策略底层逻辑的小伙伴们,我们再做一下简单的回顾。

哑铃策略(Barbell Strategy)是一种投资策略,它将投资组合分为两部分:一部分投资于高风险资产,另一部分投资于低风险资产。这种策略的名称来源于哑铃的形状,两端重,中间轻,形象地描述了投资组合的资产配置。

具体来说,哑铃策略通常包括以下几个特点:

(1)两端投资:一端投资于高风险、高收益的资产,如股票、期权、高收益债券等;另一端投资于低风险、低收益的资产,如国债、定期存款、货币市场基金等。

(2)风险分散:通过在两端进行投资,可以分散风险。如果高风险资产表现不佳,低风险资产的稳定收益可以提供一定的保护;反之,如果市场表现良好,高风险资产可能会带来较高的回报。

(3)灵活性:哑铃策略允许投资者根据市场情况和个人风险承受能力,调整两端资产的比例。

(4)适应性:这种策略可以适应不同的市场环境。在市场波动较大时,可以增加低风险资产的比例以降低整体风险;在市场稳定时,可以增加高风险资产的比例以追求更高的收益。

(5)长期视角:哑铃策略通常需要长期持有,以便在不同市场周期中实现资产的平衡和收益的最大化。

2023年的经典“哑铃策略组合”是“红利+微盘”,即以相对低风险的高股息红利股为“盾”,高风险的微盘股为“矛”,各配50%。

而到了2024年,这种哑铃组合开始有些压力:

“盾”有些不够坚固:纯高股息红利股的交易拥挤度超过80%,我们知道,如果估值短期持续上行,其面对的调整压力就会越来越大,“盾”或许也就没那么坚固了。

“矛”有些不够锋利:目前对上市公司的业绩、分红提出了更高要求,尤其是退市相关的明确规定,让投资小微盘股的基本面风险骤增,“矛”也有些钝了。

在此背景下,哑铃组合的“矛端”和“盾端”可能需要更新。而当前市场背景下,以“龙头股”为盾、以“科特估”为矛,或许是2024年下半年哑铃策略的更好选择。

一、“龙头股”:红利逻辑扩散后的中坚力量和质量选择

龙头股是新“国九条”、高股息红利思潮和新质生产力的重要交集,其定价的核心在于龙头占优+央企红利。

(1)龙头占优:“以大为美”的风格存在较强支撑。从估值角度看,当前仍是大盘风格占优期,并且估值分化程度尚可。历史来看,大小盘风格切换往往发生在估值分化较大的时期,当前小盘的相对估值性价比并不高。

资金角度看,机构占比较高也有利于业绩预期稳健、流动性更好的大盘风格占优。历史上两波大盘占优的“漂亮50”行情中,都能看到机构持仓占比的大幅提升。当前时点,境内外机构的持仓占比有走强趋势。

政策面角度看,无论是新能源为代表的“新经济”还是资源股为代表的“旧经济“,供给侧改革在持续进行,推动产能合理分布。其标准结局是尾部落后产能的淘汰,大市值龙头公司有望占据更多市场份额,从而改善盈利预期。

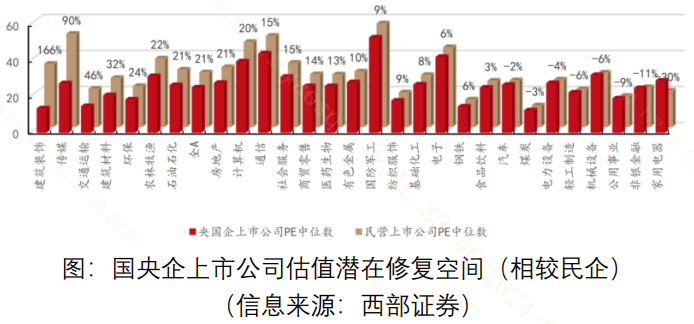

(2)央企红利:国央企是A股“优质大市值公司“的一大代表,未来有望作为各产业链”链长“强化”龙头股“风格。估值面来看,2023年以来,在相关政策的指引下,央企与国企相对民企A股估值已有不同程度的修复。

2023年至今中证国企/央企指数市盈率分别提升至12.59倍(+1.46)与10.92倍(+1.94),而中证民企指数的市盈率下降至32.93倍(-5.49)。展望未来,伴随新“国九条“重塑A股生态系统,制度层面对公司治理、投资者回报和上市公司质量维度提出了更高的要求,市场审美正在发生系统性转变,央国企作为稳定、红利的代表品种有望迎来估值重塑。

政策面角度看,国央企作为新质生产力的重要主体,估值似乎不仅有“修复“动力,可能还有”成长“动力。科技创新、战略安全、产业控制是新时期国央企的三大核心功能,央企将承担起核心产业链”链长“责任,对产业链中利润、技术和资本的分配产生深远影响。

5月27日,国内相关会议要求国资央企进一步突出重点深化改革,“推进国有企业整合充足、有序进退、提质增效,积极布局新产业赛道,因地制宜发展新质生产力,大力培育发展新动能”。

A50ETF基金(159592)跟踪指数布局A股各行业大市值龙头公司,央国企占比高达45%,可能是把握“龙头股”逻辑的坚实硬“盾”。

$A50ETF基金(SZ159592)$

二、“科特估”:科创板的专精特新“小巨人”和“单项冠军”企业

大浪淘沙,伴随退市监管的强化,本轮出清后,中小市值个股中留下来的可能是具有“真才实学”和“核心技术”的“硬制造”企业。此前它们可能隐藏在中小盘群体中被市场无差别“杀估值”,但伴随时间的推移,市场对这些战略性稀缺行业和优质公司的低估或将得到纠正。

行业维度,“科特估”企业应该满足战略稀缺性、创新程度高、质地好但估值偏低、有全球竞争力等条件。在国家战略安全的大背景下,应该包括“卡脖子”领域的高端装备、精密制造与新材料等,包括半导体、国产算力、生物技术,以及颠覆性技术和未来产业。

产业链维度,与“龙头股“遥相呼应,做大做强产业链龙头骨干企业的同时,为了保持市场充分竞争和活力,要培育一批专精特新“小巨人”企业和各细分赛道的“单项冠军”企业,毕竟“奇才”和“偏才“可能更有概率在某一领域实现重大突破。

5月23日,2024年金融街论坛上有关部门表示,要更好发挥资本市场功能,优先支持突破关键核心技术“卡脖子”企业股债融资。

科创100ETF(588190)跟踪指数布局科创板中小市值个股,有望使投资者分享这些细分方向企业成长为“单项冠军”的红利,指数锐度较强,可能是把握“科特估”逻辑的锋利强“矛”。

------

$上证指数(SH000001)$ $赛力斯(SH601127)$

#ETF大V观市# #ETF机构精选# #多路资金加仓,A股资金面逐步改善#

本文作者可以追加内容哦 !