近期,相关部门将修订银行代销私募基金政策的传闻引起市场广泛关注。传闻提到,“商业银行不得代理销售私募基金”的条款或将进一步收紧,特别指出了商业银行不得代理销售私募投资基金或通过借道其他持牌金融产品的方式变相代理销售私募投资基金。

事实上,有关商业银行不能代销私募基金的相关规定早已存在多年。原银监会创新部于2016年下发《关于规范商业银行代理销售业务的通知》,该通知提出:代销业务系“商业银行接受由国务院银行业监督管理机构、国务院证券监督管理机构、国务院保险监督管理机构依法实施监督管理、持有金融牌照的金融机构委托,在本行渠道(含营业网点和电子渠道),向客户推介、销售由合作机构依法发行的金融产品的代理业务活动。”

简单翻译下,代销范围仅限于持牌金融机构(可申领《经营证券期货业务许可证》范围包括证券公司、证券投资咨询机构、公募基金管理人、基金托管机构、基金销售机构、基金公司特定资产管理业务子公司、合格境外机构投资者、境外证券经营机构等机构),而私募并不在此之列。

按照规定,商业银行早在2016年就被禁止“直接”代销私募基金,那么私募和银行代销的合作怎么间接实现的呢?

私人银行服务的高净值客户,是私募产品的主力客群。相对券商客户而言,银行私行客户风险偏好更稳健,而一般能准入商业银行白名单的多数是规模较大、历史业绩优良、投研背景突出的私募机构,当前众多商业银行私人银行部门向高净值客户代销的私募,都是“阳光私募”,即银行作为代销渠道,以信托计划作为通道投资于私募。

在此模式中,私募投资基金公司并非以“主动管理”方式出现,而是以“担任投资顾问”的角色出现,并且落实强制托管。

银行是私募做大规模不可或缺的一环。据报道称,2020年零售之王招商代销私募规模就已超3000亿元,截至2021年,招行管理在架私募规模更是超5650亿元。

另一以零售业务著称的平安银行私人银行部门披露的数据,2022年以来平安银行的私募销售量900多亿元,持营保有量超过2700亿元,其中证券类私募约1000亿元。

对于此次毫无预兆的监管征求意见稿,业内同行认为主要与这两年私募频繁暴雷有关,去年以来,私募领域乱象频生,其中有两起震惊业内的私募跑路事件。

知名百亿私募FOF机构北京华软新动力,投资了杭州汇盛,再下投至杭州瑜瑶暴雷,爆出多层嵌套风险,该嵌套产品的底层基金合同上的打款账户竟然不是产品账户,而是管理人的公司账户,之后被直接转移走了,底层产品管理人一直在提供虚假估值,因为旧产品备案在2018年前所以没有托管机构,根据资管新规“新老划断”的原则,2018年前成立的私募产品可以不受托管要求的限制。

今年5月“瑞丰达资产跑路”的传闻在资管圈流传,而这次客户的钱托管在第三方,当大家都以为资金安全问题完全不用担心的时候,钱竟然被转走了。

瑞丰达兑付危机爆发前,瑞丰达名下的多只产品,近两年的累计收益均超过了50%,看似业绩炸裂,实则部分产品重仓一些流通性不佳、基本面堪忧的新三板个股,通过短期内拉涨股价,再由旗下私募高位买入的手法完成资金转移。

另从监管处罚来看,涉及的私募乱象包括挪用基金财产、利用基金财产和职务之便为投资者以外的人牟取利益、不按照相关私募基金合同约定进行投资运作、将不同私募基金财产混同运作等。

无独有偶,今年4月30日,中基协发布了《私募证券投资基金运作指引》(下称运作指引),将于8月1日起正式执行。运作指引对于私募基金的净值披露提出了明确要求。

其中,要求私募管理人不得向不存在私募证券投资基金销售委托关系的机构或者个人提供基金净值等业绩相关信息。

除私募基金管理人、与其签署该基金代销协议的基金销售机构外,任何机构和个人不得展示和传递基金净值等业绩相关信息。私募基金管理人与其签署该基金代销协议的基金销售机构,不得将规模小于1000万元、成立期限少于6个月的私募证券投资基金过往业绩用作宣传、销售、排名。

这也意味着大量的私募机构相关产品因为历史过短规模太小,即使业绩表现优异也无法用于业绩排名,这一举动无疑利好头部老牌私募,促使行业的集中度将不断提升。

据券商中国报道,受新规的影响,没有签署代销协议的机构不得公布私募业绩,笔者也留意到一些券商和第三方销售渠道近期陆续停更了私募业绩周报,包括量马、招商、天风等。

基于私募净值披露的要求趋严,券商和三方销售机构也在积极应对。有部分私募反馈称,已有多家三方机构着手找他们签署代销协议,希望在8月份运作指引实施之前,满足新规展示业绩的要求。

不过实操中券商和三方机构也会评估这么操作的性价比,因为涉及代销协议及相应流程无疑增加了各家中后台的工作量和相关支出,还是会有挑选的去布局一些头部及特色产品。

笔者认为,新规会让私募未来的声量和品牌拓展更加困难,借用互联网黑话,私募的运作更偏向于私域运营,大量私募产品若无法展示业绩,个人及机构投资者获取私募净值的难度将加大,对于新崛起的黑马私募露出非常不易,要实现弯道超车很困难,更有部分业内人士认为此后部分私募会逐步转型自营化。

私募行业鱼龙混杂、多而不精,一九效应明显,大部分私募在生死线上挣扎。

协会最新公布的私募基金管理人登记及产品备案月报显示,截至2024年4月末,存续私募基金管理人21032家,管理基金数量152794只,管理基金规模19.90万亿元。其中,私募证券投资基金管理人8306家;私募股权、创业投资基金管理人12489家;私募资产配置类基金管理人9家;其他私募投资基金管理人228家。

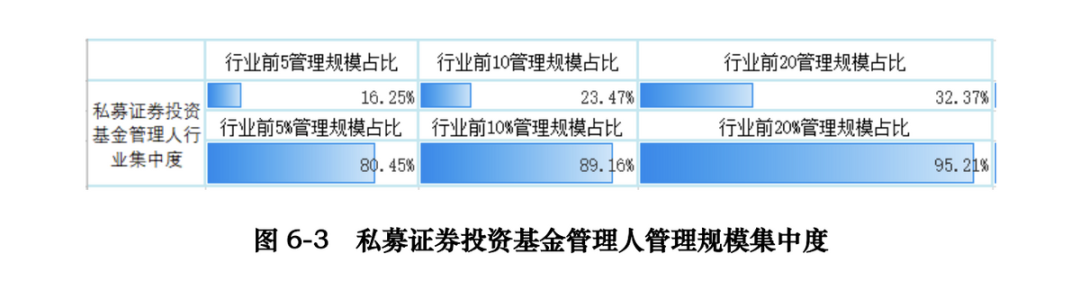

从fofpower数据统计可知,证券类私募中0~5亿的小私募占比超80%,前10%私募管理者市场90%的资金,5亿的管理规模也被业内视为证券类私募机构的生死线,低于这个规模的机构,叠加二级市场的影响,他们很难收取浮动管理费,未来或面临一些挑战。

数据来源:私募排排网

有公开资料显示,目前银行仍然是主流私募证券代销的主要渠道,券商也日益成为重要的代销机构。有私募预计,银行券商占私募渠道的约80%,当然也有部分私募以直销客户为主。

不可否认的是,这两个新规一旦落地,商业银行乃至其券商等私募代销活动将面临更严格的约束,而私募行业则将进一步呈现出“强者愈强”的两极分化效应,品牌影响力不高、过度依赖少数代销渠道的私募而言会被逐步出清,重视建设直销渠道及有粘性高价值客户的私募更能适应现有的监管环境。

为争上游,笔者留意到私募行业也开始迎来新一轮的抱团取暖。中小机构的处境愈发艰难,而头腰部机构之间的重组合并也将逐渐增多,类似高毅资产的平台化私募逐步开始浮现。

今年5月,前汇添富创始人林利军创办的头部私募正心谷和昔日百亿经理雷鸣领衔的润时两两合并,或许正是开启私募合并先兆。

除此之外,本月百亿私募大佬希瓦梁宏也添了一员猛将——私募大V雪球私募(David自由之路)的基金经理徐大为携产品前来“投靠”,在强监管的北京下私募的运营成本越来越高,市场环境有利于大私募,不利于小私募。

今年以来,私募基金优胜劣汰步伐加快,数据也印证了这一点。

中基协数据显示,近5年来,私募行业“劣币”出清节奏明显加快。截至5月20日,2018年以来,每年被中基协注销登记的私募机构数量分别为90家、516家、608家、593家、843家、1905家和481家,持续加速。

截至今年6月14日,年内已经注销私募管理人882家,新登记备案的私募管理人却只有62家。

与此同时,面对个别私募的违规行为,中基协频频出手,采取监管措施。截至5月20日,5月以来中基协便下发了34份纪律处分书,涉及10家私募及旗下22位高管。笔者注意到近几个月来出让牌照的私募基金数量明显上升。

从监管的角度推测,因私募行业良莠不齐,而机构数众多,监管的重心一定是放在头部私募身上,预计大型私募将被招安,对于信息披露的规范性、投研及风控的规则将进一步向公募基金现有的监管规则去看齐,使其继续发挥活力;而对那些规模较小的、利用规则漏洞钻空子、脱离投研本职而专注于做通道中介不法勾当的私募证券基金,则只有被请出局一条路。

规则对齐是过去两年监管对于资管行业所出政策的出发点,哪怕作为亲儿子的银行理财监管政策也在一步步引导向公募基金现有监管规则靠拢,目标很明确,未来所有资管行业的起跑线会逐步对齐,相同品类产品的监管规则趋同,真正考验各家管理人阿尔法而非吃监管红利的时代即将到来,这是最好的时代!

本文作者可以追加内容哦 !