作者:猫头鹰6号

近两年,A股的低迷行情,让诸多含权产品变得有点让投资者“谈虎色变”。但这样的环境,也成了基金经理和产品的“试金石”。

事实上,不少产品依然持续跑出了稳健的业绩。在主动权益产品里,像价值风格或者红利策略的投资等,都以自己均衡或深度价值的风格取得优秀业绩;在固收+、二级债基以及纯债产品,也以其以债为主的配置,获得了大家的青睐。稳健,是当下资产配置的主旋律。

追求稳健的背后,无论是选则哪种投资类型,都是在投资中寻找更多确定性,而“稳健”本身是一个复杂的度量衡。在众多的公募基金投资品类中,有一种产品类型就是为了实现复杂投资配置的一站式解决方案而应运而生的,那就是FOF。

这些穿越周期的基金,正是让选择基金组成产品的FOF也有了在A股低谷期间实现超额收益的机会。当然,想要实现这一点,需要FOF产品设计、基金经理能力的相辅相成。

01、稳健策略FOF在市场震荡中脱颖而出

2017年首支公募FOF基金成立,成为当年中国公募基金业最大的产品创新之一。在随后几年里,FOF基金的规模显著增长,策略、品类也日渐丰富。

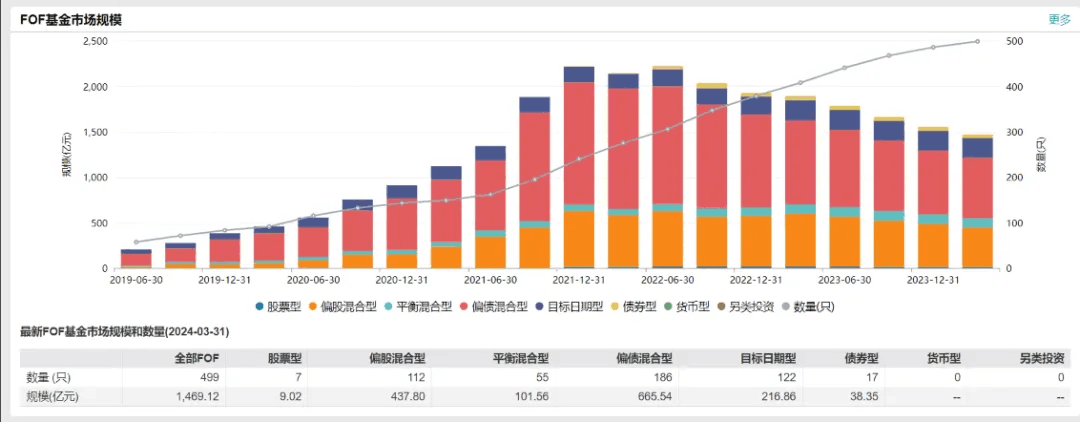

图:各类FOF规模变动情况

来源:Wind

目前市场上的FOF产品可以分为两类,一类是股债比例基本固定的FOF,具体又可进一步细分为偏债型、偏股型、平衡型、股票型、债券型5种;另一类是股债比例随着年份而变动的目标日期型FOF。

从上图可见,2019年-2021年各品类随市场的扩大而增长,但稳健风格的偏债混合型产品规模始终占据较大比例。而在2022以来,权益市场震荡下行,此时非常考验产品设计、基金经理投资框架,因此也值得对稳健型FOF产品进行更多分析:它是否真能控制回撤?哪些产品能创造超额收益?

2022年,沪深300指数年度-21.6%,FOF基金指数-7.3%,优于同期的中国基金总指数(-9.0%)、股票型基金总指数(-19.5%)、混合型基金总指数(-15.7%)。

2023年,沪深300指数-11.4%,FOF基金指数-5.9%,表现优于平衡混合型基金指数(-8.7%)、股票指数基金指数(-9.2%)、普通股票型基金指数(-12.8%)、偏股混合型基金指数(-14.6%)。

其中,偏债混合型FOF的平均收益率显著优于平衡混合、目标日期、偏股混合、股票型FOF。详见下图:

从这可以看出,(1)FOF确实可以发挥出资产配置、风格配置能力;(2)即使是偏股型FOF,其股票仓位往往会比偏股型基金的低一些。这两个特点,能让FOF在市场下跌时期具备了一定的回撤控制功能。

在产品设计的基础上,如果再加上基金经理本人的主动管理,FOF是可以做到进一步降低波动、改善持有体验的。

拿目标日期型产品来说,它的资产配置比例每年都在调整,权益比例随着距离目标日期而逐步降低,因此基金经理在这个长期过程中做好股债投资策略,尤其是在前期用较高权益比例争取弹性收益的同时,要尽量兼顾降低波动,不然后边债券比例越来越高,想“追回”此前回撤的难度是会越来越大的。

在2022、2023年,目标日期型FOF平均收益率是-13.52%、-7.45%,在这样的环境下,依然有一批优秀的产品能做出超额收益。

如下图所示,邓达管理的中欧预见养老2025(A:008639)、张晓龙管理的宏利养老目标2025(A:013245)、高莺管理的平安养老2025(A:010643)等,都在同类产品出表现优异。

而在进入2024年后,市场风格又有了新变化:30年甚至50年国债炙手可热,大宗商品、能源类上市公司异军突起。

而在今年一季度的收益率前五排行榜上,依然能看到邓达管理的中欧预见养老2025的身影。

从权益市场低迷,到市场风格切换,邓达管理的产品收益究竟是怎么做到在同类中保持稳定前列的?

02、以负债端风险预算为目标的解决方案

邓达是在2018年加入中欧基金、担任多资产及解决方案投资部FOF组基金经理,从业超过11年。在早期,他曾经在中国人寿、平安人寿担任过年金投资经理助理、战术投资部助理投资经理。

险资管理的背景、中欧基金多资产及解决方案投资部的支持,让邓达在投资中非常重视客户的投资体验。这是由于,在长期的实战中,邓达发现两个投资上的重要“痛点”:

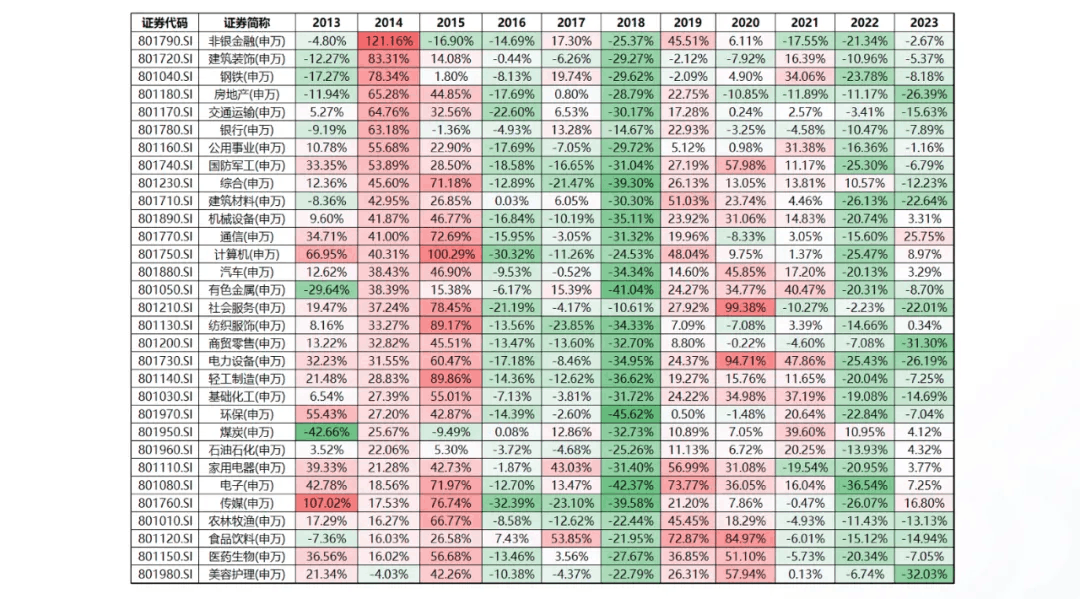

其一,是单一资产很难实现收益、稳健的平衡。

权益资产波动大,在市场层面,A股2015年5、6月可以坐一趟先涨50%再跌50%的过山车,在行业层面,2021年至今消费医药指数腰斩;债券市场无风险利率长期下降,而且也会出现突发震荡,例如2022年末的理财波动。

图:2013-2023,申万各行业指数表现

数据来源:Wind

其二,是拿得住的产品才有可能让客户赚到钱。

投资者难免会“追涨杀跌”,人性使然,除了投教陪伴以外,邓达认为,在产品设计、投资策略上,也要尽量降低波动。实际上,长期控制好产品波动的投资体验才有可能让更多人买得了、拿得住、赚到钱。

针对这样的难题,在中欧基金的平台支持下,邓达对自己所管理的FOF产品,打造从的风险预算入手,从用户体验出发,力图让投资者在投资中,能够更加平稳地实现目标。为此,他在FOF产品里提供了解决方案——

(1)强调资产配置

大类资产配置不能直接提高收益率,但是它能用控制组合的波动。

邓达指出,这是通过两个步骤来实现的。首先是找到低相关性的资产,相关系数越低,波动、走势同步率也就越低,分散风险、收益多元化的能力就越强。其次是设置合理的配置比例,让资产配置的效果充分发挥出来。

而FOF天然具备了多资产配置的能力:它通过设定各类资产比例实现了“第一次分散”,通过选择基金实现“第二次分散”,除了股、债以外,还可以通过配置商品型基金、Reits等方式进一步拓宽资产类别。

(2)设置产品定位

产品的风险收益特征需要跟投资者的风险收益需求相匹配,因此,邓达目前管理的产品里涉及到不同风格类型,从更稳健的、偏债型的中欧预见养老2025、中欧盈选稳健,到权益比例更高、平衡型的中欧预见平衡养老、中欧预见养老2040、中欧预见养老目标2045,再到偏股型的中欧星选、中欧预见积极养老等等。

从不同的持有期到不同的资产配置比例,定位清晰、梯度明显,力求让不同风险收益需求特征的投资者,都能够找到符合自己需求的产品。

例如,同为稳健型、偏债型产品,中欧预见养老2025(A/Y)是一年持有期,而中欧盈选稳健(A/C/E/D)是6个月持有期,适合不同资金需求的投资者。

03、个人框架+平台加持,打造与稳健目标匹配的方法论

资产配置固然重要,但要发挥出功效,还得靠具体选择基金的能力。

在这方面,中欧多资产及解决方案投资部有一套非常精细的研究、划分系统——

(1)精确识别、分类。

基于对全市场基金经理/基金产品的研究,中欧基金根据其不同的风格,将全市场权益类的基金经理/基金产品主要分为3个大类、8个小类:

均衡风格,包括GARP、中观行业、宏观行业;

低估值风格,包括低估值价值、低估值成长;

成长风格,包括长期企业价值、行业景气、长期成长。

类似地,对采取不同策略的固收基金经理/基金产品,也分成了3个大类、8个小类:

灵活交易型,包括骑乘、杠杆、券种轮动;

信用挖掘型,包括高等级债、小幅信用下沉、类垃圾债;

宏观择时型,包括久期小幅择时、久期大幅择时。

(2)核心-卫星仓位。

基于对市场上基金的认知以及产品风险收益目标的定位,在构成FOF组合时,会采取“核心-卫星”框架。

用一个比喻来说明中欧FOF的组合策略:田径比赛里的单项冠军成绩,优于十项全能选手在各单项里的成绩。

投资上会选择在各分类里的优秀产品做出一个均衡的组合,构成自己的核心仓位。

而在卫星仓位中,在权益上,会根据市场趋势选择ETF、股票来增加收益;在债券上,也会适时进行策略增强。

由此可见,中欧基金多资产及解决方案投资部在FOF战线上,已经形成了产品设计、投资策略、选基框架三个层面上的体系。

在实战中,拿邓达近期接手的中欧盈选稳健6个月持有FOF(E:021122,D:021121)来说,本身是追求“定位稳、策略稳、品控稳”的设定。

邓达通过三个步骤来力求实现这个目标——

首先,是拓宽可投资产范围。中欧盈选稳健的可投资产包括股票ETF、指数增强基金、主动股票基金、货币基金、中短债基金、中长债基金、二级债基、黄金ETF等,甚至也可以直接配置部分股票和债券;而权益类资产比例为0%-30%。这个设置保障了基金经理可以用低相关资产来降低波动。

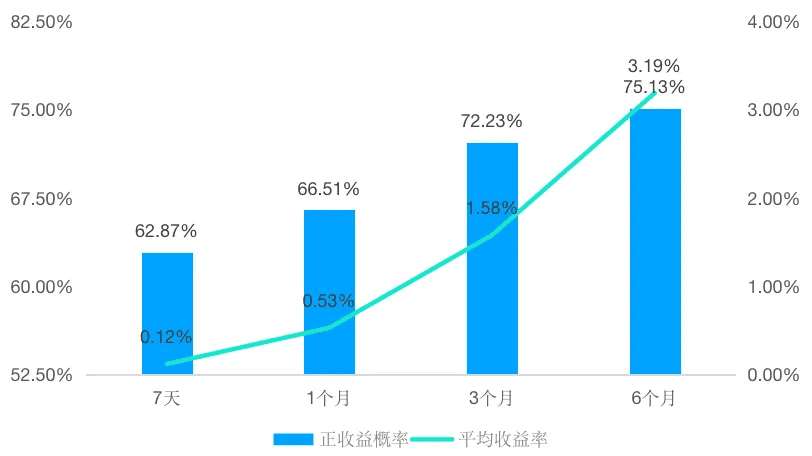

其次,设定了6个月持有期。一方面也可以让投资者避免频繁操作、保障基金规模相对稳定,有利于管理人从容布局。另一方面,以近十年偏债混合型基金指数为例,随着持有时间的拉长,正收益概率以及平均收益的表现均有提升。因此设定一定的持有期,也是力争更好投资体验的一种体现。

注:模拟指数为偏债混合型基金指数885003.WI,指数数据来源于wind,统计区间2014.5.31-2024.5.30。上述数据仅为指数表现结果,最终的投资收益结果和所投的基金有关,可能和指数表现结果存在出入。我国股市运作时间较短,不能代表证券市场所有阶段,基金指数过往表现不代表未来表现,市场有风险,投资须谨慎。

最后,结合定量和定性的方法,围绕产品的投资目标和风险预算,筛选优质标的,构建均衡组合。

尾声

FOF基金经理跟股债产品的基金经理是有所不同的。

股、债的基金经理,更接近于单项比拼,要在某行业或全市场里找到最优秀的标的。

FOF基金经理则像是一款APP的产品经理。要在特定资产配置框架、已有的基金产品、投资者的需求这三者中找到契合点。

在过去几年市场波动较大的时期里,邓达在偏债、稳健型产品里的表现,已经证明了自己可以借助资产配置的力量、基金研究的深度来实现稳健低波动的目标。随着个人投资框架越发成熟、公司平台支持越发强大,相信能在未来延续这个势头,做出越来越好的稳健型FOF产品。

全文完,感谢您的耐心阅读。

本文作者可以追加内容哦 !