一、私募基金备案情况

1.1 中大型管理人备案积极

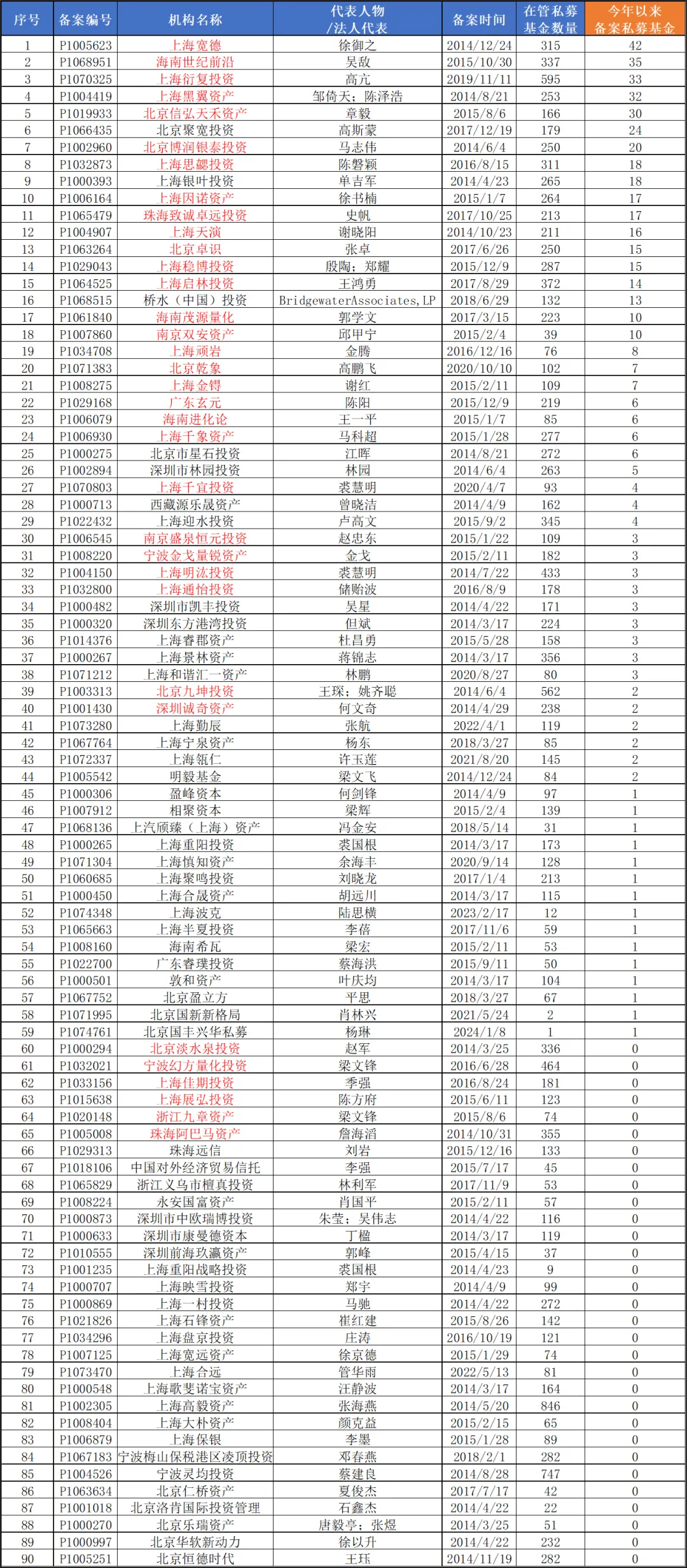

截至5月底,2024年以来共新增备案超2800只私募证券类基金。从5月管理人备案的基金数量来看,仅10家私募管理人备案基金数量超过5只,其中6家为百亿私募,2家中大型管理人,1家成长型管理人以及1家微型管理人。其中上海衍复投资、上海宽德投资和北京博润银泰5月均备案7只基金,处于先位置。

大型管理人中,深圳市日斗投资月度备案4只;中大型管理人中,上海重壹资产月度备案6只;成长型管理人中,北京正定月度备案5只,小型管理人中,深圳国源信达资本备案3只;微型管理人中,上海太蒙利资产备案5只,在同规模管理人中备案数量靠前。

表:2024年内证券投资基金产品备案数量排名领先的私募管理人

数据来源:云通CHFDB 统计日期:2024-5-31

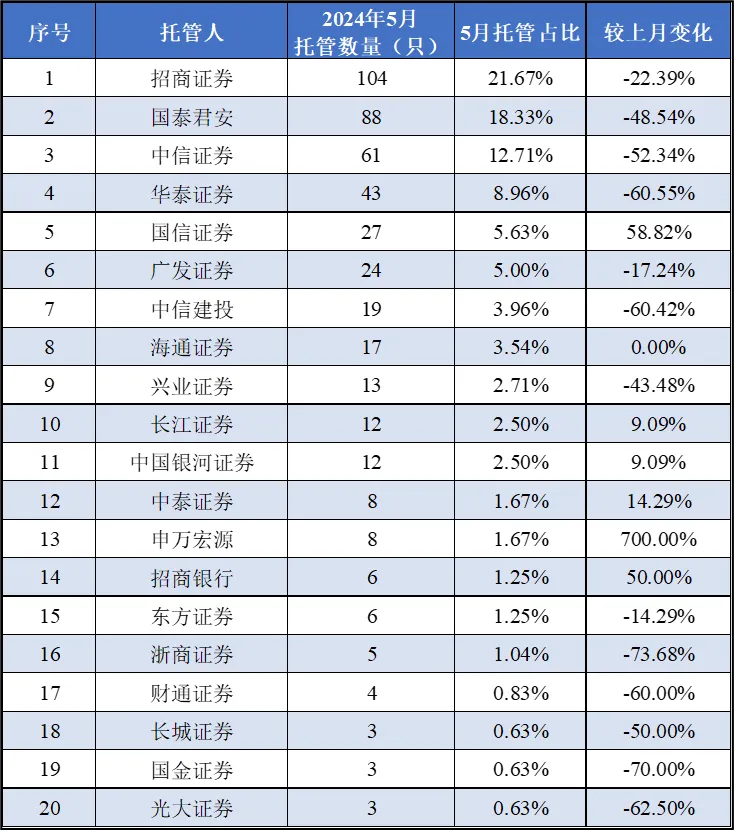

1.2 多家券商托管基金数较上月有所下滑

截至5月底,从本期私募证券投资基金的托管情况来看,排名前五的券商托管机构共托管323只基金,占本期托管总量的67.29%。本期托管数量排名前三的机构是招商证券、国泰君安和中信证券。其中,招商证券以104只的托管数量排名第一,占比为21.67%,相较上月托管数量减少22.39%;国泰君安托管88只,排名第二,约占比18.33%;中信证券托管61只,排名第三,占比12.71%。其中仅有排名首位的招商证券本月托管数量超过100只。

托管数量排名前20的券商中,托管数量相较上月有所缩水,申万宏源本月托管8只基金,相较上月涨幅明显。

表:2024年5月券商私募托管情况

数据来源:云通CHFDB 统计日期:2024-5-31 注:并列排名的管理人按简称首字母的汉语拼音排序

更多代销数据,欢迎使用云通基金投研平台-FOF Power

来源:云通基金投研平台-FOF Power 点击阅读原文即可试用

二、私募管理人规模变化

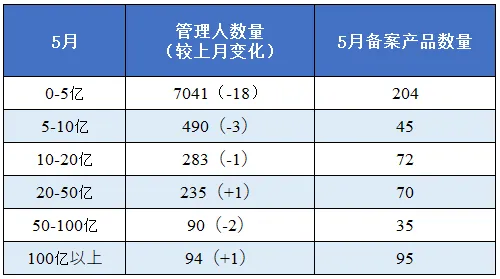

2.1 证券私募管理人规模变化统计

截至2024年5月末,百亿私募共94家,较上月增加1家,50-100亿私募减少2家,20-50亿私募整体净增加1家,10-20亿管理人数量减少1家,5-10亿管理人减少3家,0-5亿管理人减少18家。

表:2024年5月管理人规模变化

数据来源:云通CHFDB 统计日期:2024-5-31

2.2 “严进宽出”态势持续,5月仅新增2家证券类私募管理人

中基协官网显示,截至今年6月14日,已累计注销私募基金管理人高达22588家,其中今年以来已经注销882家,2023年累计注销2537家,2022年注销2210家,2021年注销1234家。而今年以来,新登记备案的私募管理人只有62家,“严进宽出”态势持续。5月成功备案的这2家证券类私募管理人,分别是上海泓原私募和深圳市星海元私募,注册地分别为上海和深圳。

其中上海泓原私募,根据公示信息显示,该机构类型是私募证券投资基金管理人,注册地址和办公地址虽不同但是都在上海虹口区,取得基金人数也满5人,管理规模0-5亿元。上海泓原是一家致力于科学交易的量化私募基金公司。公司实控人、总经理张凯程,有着华尔街量化巨头Two Sigma的从业背景,在2010年7月至2011年1月期间在百度基础架构部担任系统新技术研究工程师。2011年8月至2017年6月期间在美国西北大学博士研究生。2017年4月至2022年11月期间,入职并担任了Two Sigma Investments, LP投资部的量化投资组合策略师、副总裁。

表:2024年5月新备案证券类管理人名单

数据来源:云通CHFDB 统计日期:2024-5-31

2.3 百亿级私募备案情况:业绩修复聚宽本月重回百亿,多家管理人年内收益超10%

数据显示,截至5月底百亿私募数量为90家,相较4月增加1家聚宽投资本月回归百亿阵营。就在 5月17日,聚宽投资发布了自购公告,聚宽投资及员工也于本月筹集2000万元自有资金,分别申购公司旗下沪深300指数增强类产品和证2000指数增强类产品各1000万元。聚宽宣布自购,为处于回暖阶段的市场再添薪火。

从百亿私募业绩来看截至5月底,年内有业绩更新的81家百亿私募中,收益均值为1.63%,其中实现正收益的仅有44家,多家管理人平均收益均超过10%,其中海南希瓦投资和广东睿璞投资年内收益领先。

从今年以来备案产品数量来看,上海宽德备案42只产品排名首位,世纪前沿和衍复投资和分别备案35只和33只位列二三。此外,共有13家百亿私募年内备案数量超过18只。

表:百亿级私募名单及存续在管产品数量(2024.5)(剔除产品规模是股权类的私募机构)

三、私募基金市场表现

3.1 整体情况

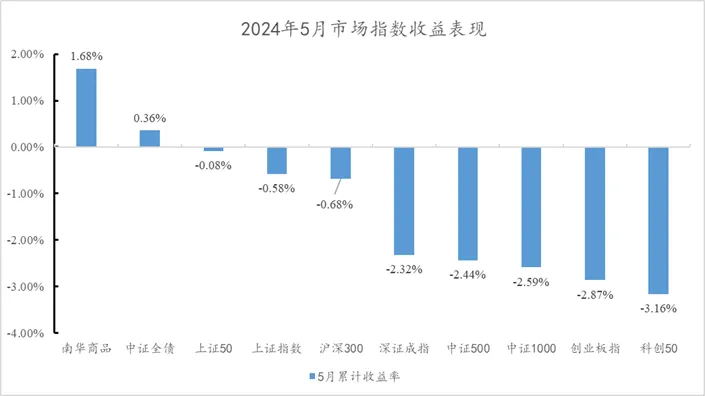

5月,A股市场整体横盘震荡,三大指数全线收跌,创业板指、深证成指月度累计跌超2%,上证指数累计下跌0.58%,上证指数失守3100点,大小盘分化明显。具体来看上证50下跌0.08%,沪深300下跌0.68%,中证500下跌2.44%,中证1000下跌2.59%。

市场走低的影响下,公募基金市场涨跌不一,债券类基金整体表现优于权益类基金,公募基金全市场业绩指数下跌0.16%,相较4月收益明显收窄。同时,公募主动纯债型基金业绩指数5月小幅上涨0.39%排名靠前。公募FOF基金业绩指数和公募量化对冲型基金业绩指数分别为0.14%和0.02%位列其后。公募主动股票型基金业绩指数下跌1.28%跌幅较深。

图:2024年5月宽基指数收益表现

数据来源:云通CHFDB, iFinD 统计日期:2024-5-31

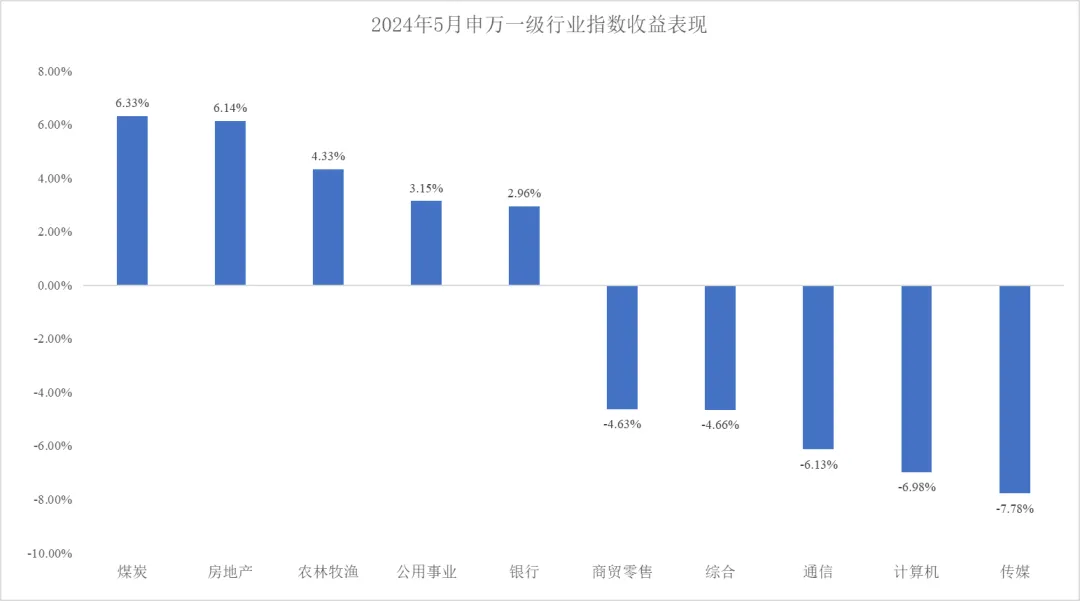

回顾5月申万一级31个行业中,仅8个行业实现上涨,煤炭和房地产是5月表现最好的两个行业,煤炭方面供给端收紧、需求端增加,房地产方面,5月各地政策频出,利好之下煤炭和房地产分别上涨6.33%和6.14%。同时以传媒、计算机等为代表的科技板块大跌,其中传媒行业本月领跌,单月下跌7.78%。计算机和通信本月跌幅靠前,分别下跌6.98%和6.13%。

图:2024年5月申万一级行业收益表现

3.2 分策略业绩表现:市场中性策略领跑,债券基金策略表现稳健

股票市场方面,5月份股市呈先升后降趋势。在美联储议息预期的博弈继续、国内经济数据喜忧参半、政策面继续发力等多重宏观因素的持续扰动下,A股市场虽然月初震荡上行,创年内新高,但在月末纷纷下探,到了月底仅高股息以及价值等少数板块收涨。同时,海外资金不断加大对中国资产的配置,其中北上资金今年来持续净流入,截至5月底全年累计流入规模已超800亿元,远超去年全年400多亿元的流入规模。截止5月末,上证50下跌0.08%,沪深300下跌0.68%,中证1000下跌2.59%。

债市市场方面,2024年5月,债券市场收益率呈现底部震荡走势,收益率曲线整体变陡。当月基本面尚未出现明显转向,在央行的指导和市场“资产荒”的背景下,债市波动幅度较小。十年期国债利率上升1个基点至2.29%,三十年期国债利率上升2个基点至2.56%。信用债的表现优于同期限的利率债,各期限信用债收益率整体下行超过10个基点,信用利差显著收窄。

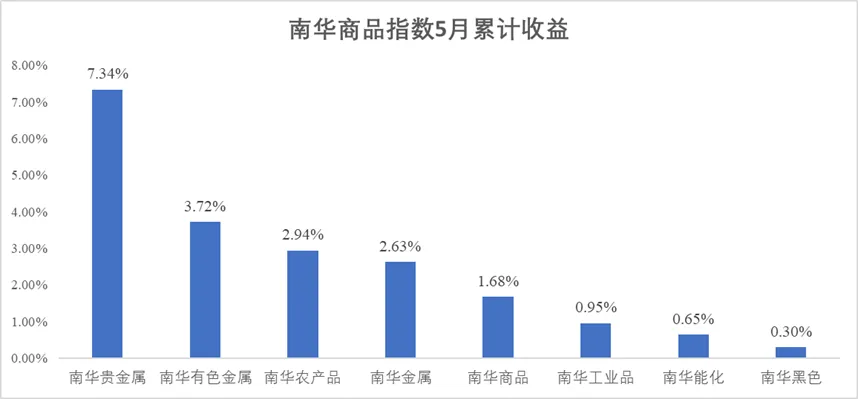

5月大宗商品多板块普涨,虽然涨幅参差,但所有板块指数均在月末收涨,尤其体现在贵金属、有色金属和农产品板块。5月的商品市场延续了4月的上涨趋势,但总体涨幅较4月收窄。本月交易围绕着“美联储降息预期”和“经济软着陆”这两个主题展开。尽管美联储官员总体表现强硬,但欧洲通胀持续下降,降息预期日益增加。此外,从5月的数据来看,国内出口超出预期,欧美市场的出口增长,新兴国家的出口也持续得到支撑,显示出全球需求正在回暖。其中,贵金属板块在宏观与情绪面上共振利多,5月上涨7.34%,南华有色金属板块上涨3.72%,南华农产品板块上涨2.94%。

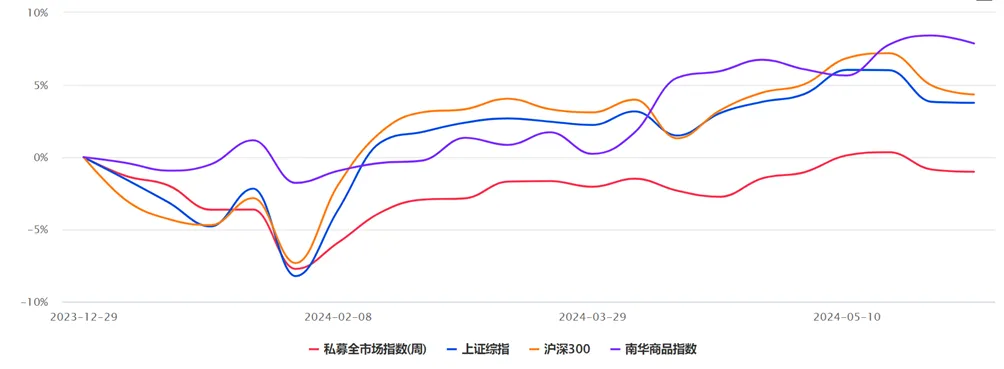

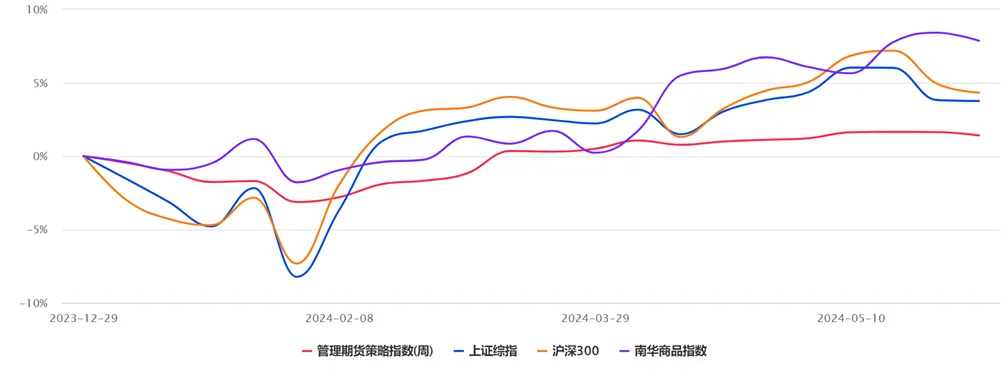

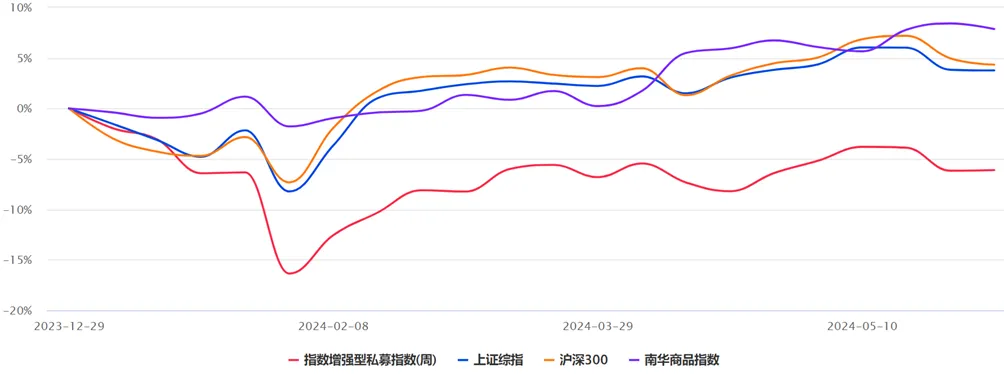

图:2023.12-2024.5云通数科-私募基金综合业绩指数累计收益率

数据来源:云通CHFDB 统计日期:2024-5-31

表:云通数科-私募基金策略业绩指数(月频)

数据来源:云通CHFDB 统计日期:2024-5-31

本月数据显示,市场中性策略领跑,债券基金策略表现稳健。其中市场中性策略本月上涨0.71%排名第一,债券基金策略本月上涨0.54%排名第二,相对价值策略本月上涨0.33%排名第三,指数增强和事件驱动策略表现相对落后,排名垫底,跌幅分别为0.83%和0.50%。

表:近一年以来各指数收益涨跌风向标

数据来源:云通CHFDB 统计日期:2024-5-31

关于各策略基金的收益分布情况,我们选取满足以下四个条件的私募基金作为有效基金样本来观察各策略累计收益的分位数水平。选取有效样本的条件:(1) 成立半年以上:即基金在2023年11月1号以前有净值数据;(2) 当月有净值披露:基金在2024年5月份有净值披露;(3) 非结构化基金;(4) 非单账户。

表:私募基金各策略5月收益分位数情况

数据来源:云通CHFDB 统计日期:2024-5-31

3.3 重点策略点评

1、管理期货策略

5月大宗商品多板块普涨,虽然涨幅参差,但所有板块指数均在月末收涨,尤其体现在贵金属、有色金属和农产品板块。5月的商品市场延续了4月的上涨趋势,但总体涨幅较4月收窄。本月交易围绕着“美联储降息预期”和“经济软着陆”这两个主题展开。欧洲通胀持续下降,降息预期日益增加。此外,从5月的数据来看,国内出口超出预期,欧美市场的出口增长,新兴国家的出口也持续得到支撑,显示出全球需求正在回暖。

其中,贵金属板块在宏观与情绪面上共振利多,5月上涨7.34%。在宏观面上,美国CPI和零售销售数据不及预期,降息预期升温,周边资产如纽交所铜逼仓现象增强了做多情绪,在情绪面上,国内推出超长期国债、房地产托底政策等消息改善金融市场情绪。农产品板块跟随贵金属板块之后,南华有色金属板块上涨3.72%,南华农产品板块上涨2.94%。

云通CHFDB, iFinD 统计日期:2024-5-31

数据来源:云通CHFDB, iFinD 统计日期:2024-5-31

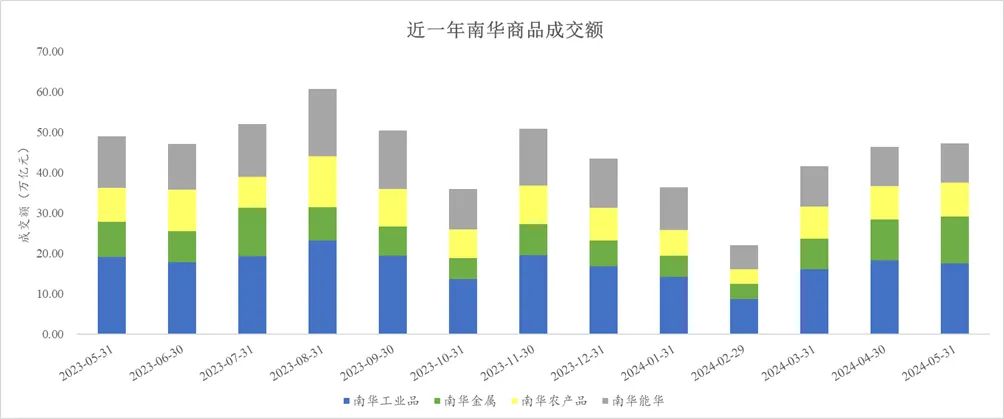

5月,管理期货策略累计收益为0.17%。其中从商品成交额来看,延续了2024年3月开始的逐步回暖趋势,5月的成交额较4月继续上升,共计47.22万亿元。其中,南华工业品成交额为17.571万亿元,较4月下降4%,南华能华成交额为9.64%,较4月下降1%,南华农产品成交额为8.18万亿元,较4月上升3%,南华金属成交额为11.6万亿元,较4月上升13%。

图:管理期货策略累计收益率

数据来源:云通CHFDB 统计日期:2024-5-31

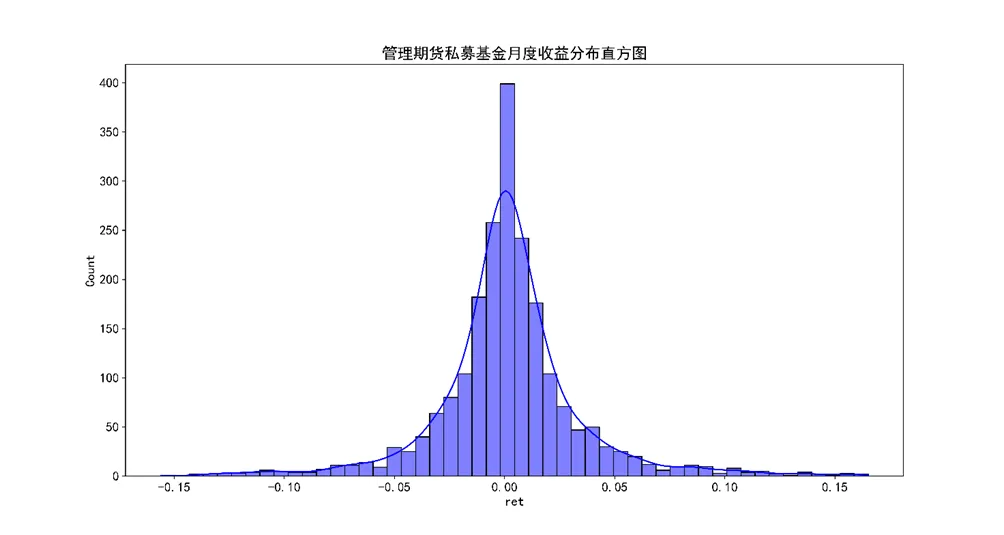

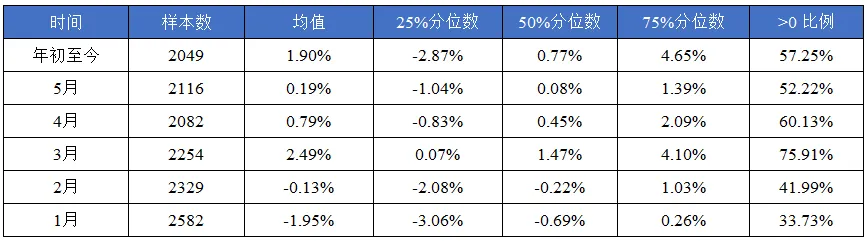

5月,管理期货策略有效样本数共计2116,总体平均收益率0.19%,中位数收益率0.08%。由表4可以看出,管理期货策略产品的收益率多集中在[-1.04%,1.39%],正收益比例为52.22%。

图:2024年5月管理期货策略产品收益分布

数据来源:云通CHFDB 统计日期:2024-5-31

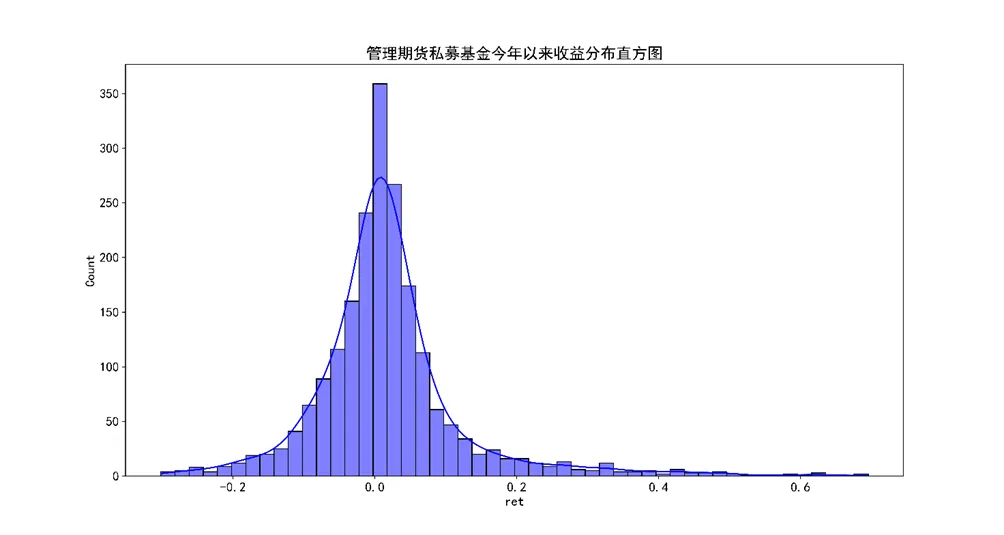

图:2024年以来管理期货策略产品收益分布

数据来源:云通CHFDB 统计日期:2024-5-31

表:月度管理期货策略基金产品收益情况

数据来源:云通CHFDB 统计日期:2024-5-31

云通私募精选池—管理期货策略业绩表现情况

从云通基金精选池业绩表现来看,今年的收益总体呈先增后减趋势,近3月的收益分别为2.43%、0.6%、0.19%。5月相较于4月涨幅进一步下降,目前商品仍处在震荡调整阶段,内需较为疲弱,但弱现实对应了对下半年政府托底的强预期,未来表现值得进一步关注。

表:2024年年内云通精选池管理期货策略基金收益情况

数据来源:云通CHFDB 统计日期:2024-5-31

本文为《云通私募证券基金5月报》节选

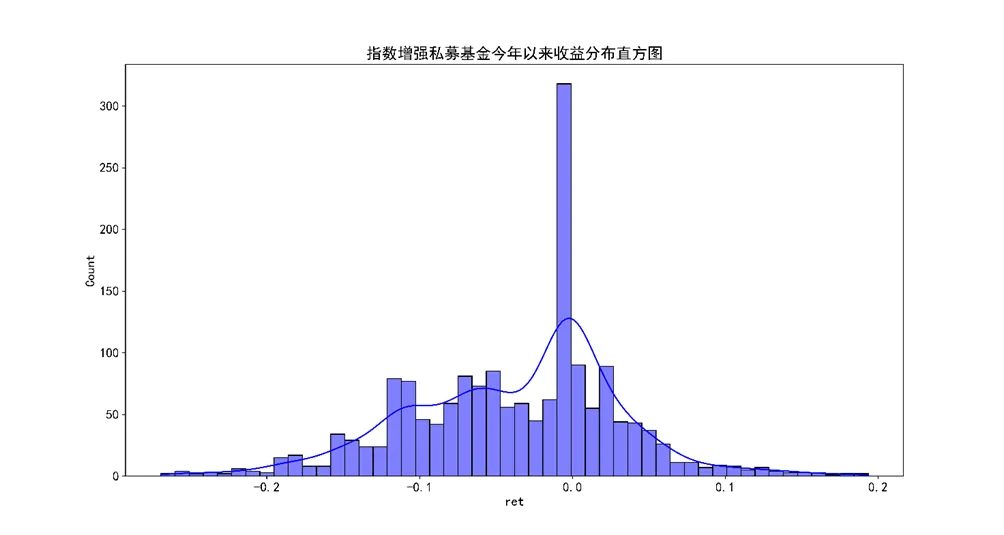

2、指数增强策略

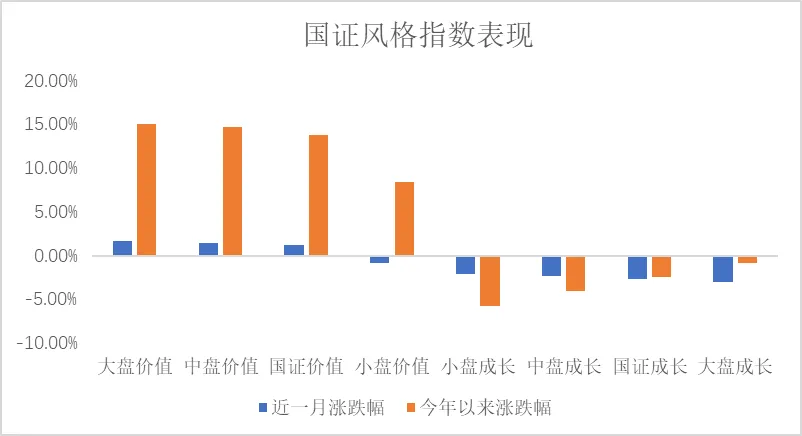

2024年5月,市场整体呈现先涨后跌的走势,上证50下跌0.08%,沪深300下跌0.68%,中证1000下2.59%。中上旬市场普涨,下旬市场开始回调,到了月底仅高股息以及价值等少数板块收涨。从5月市场风格来看,由于市场风险偏好走弱,成长板块本月表现不佳,价值风格优于成长风格。

数据来源:云通CHFDB 统计日期:2024-5-31

近一月来看,价值风格优于成长风格。其中,大盘价值上涨幅度为1.65%,中盘价值上涨1.39%,国证价值上涨1.17%,小盘价值下跌幅度为0.81%。从近一月以及今年以来的涨跌幅来看,价值指数表现超过成长指数,表明了过去几个月内市场情绪还是更为保守。

图:指数增强策略累计收益率

数据来源:云通CHFDB 统计日期:2024-5-31

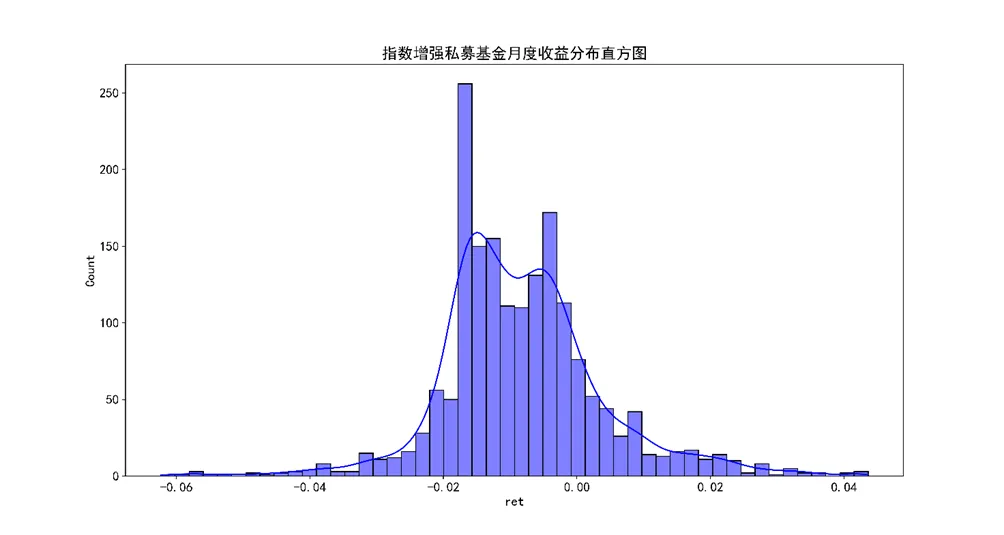

有效样本中,指数增强策略本月平均收益率为-0.82%,中位数收益率为-0.94%,由表5可以看出,指数增强策略产品的收益率主要集中在[-1.61%,-0.25%]。

图:2024年5月指数增强策略基金产品收益分布

数据来源:云通CHFDB 统计日期:2024-5-31

图:2024年以来指数增强策略基金产品收益分布

数据来源:云通CHFDB 统计日期:2024-5-31

表:月度指数增强策略基金产品收益情况

数据来源:云通CHFDB 统计日期:2024-5-31

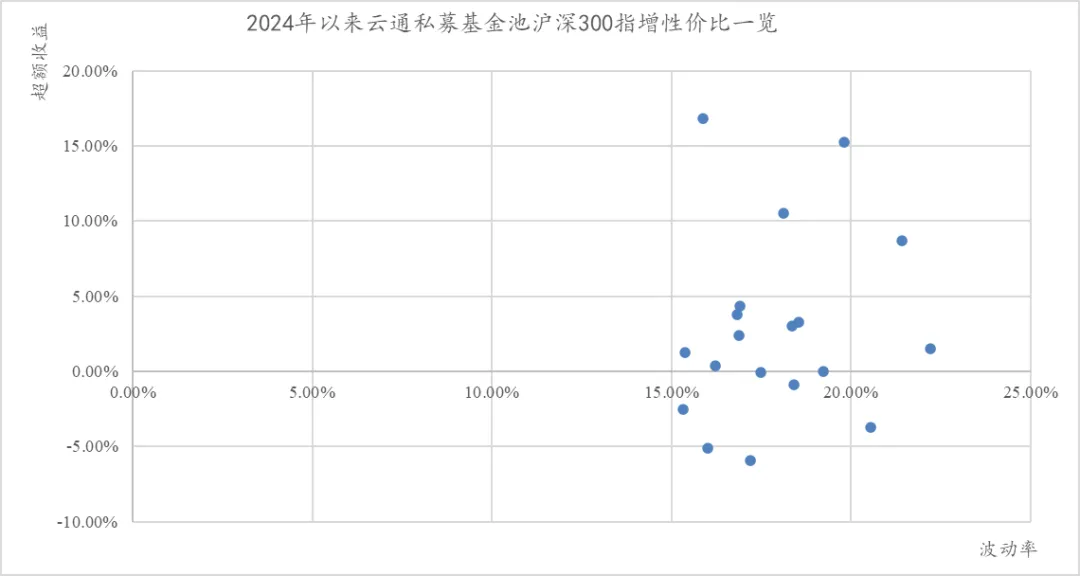

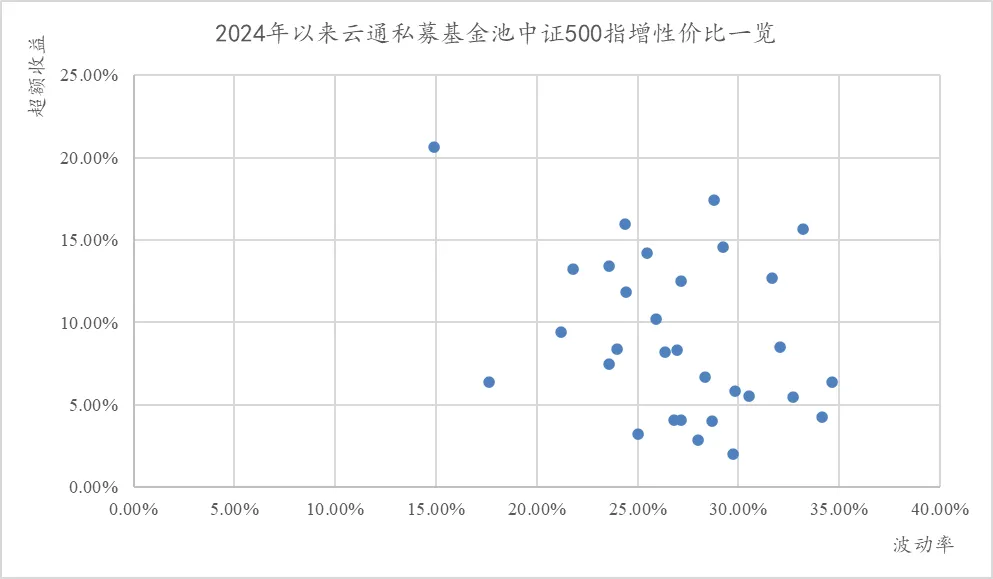

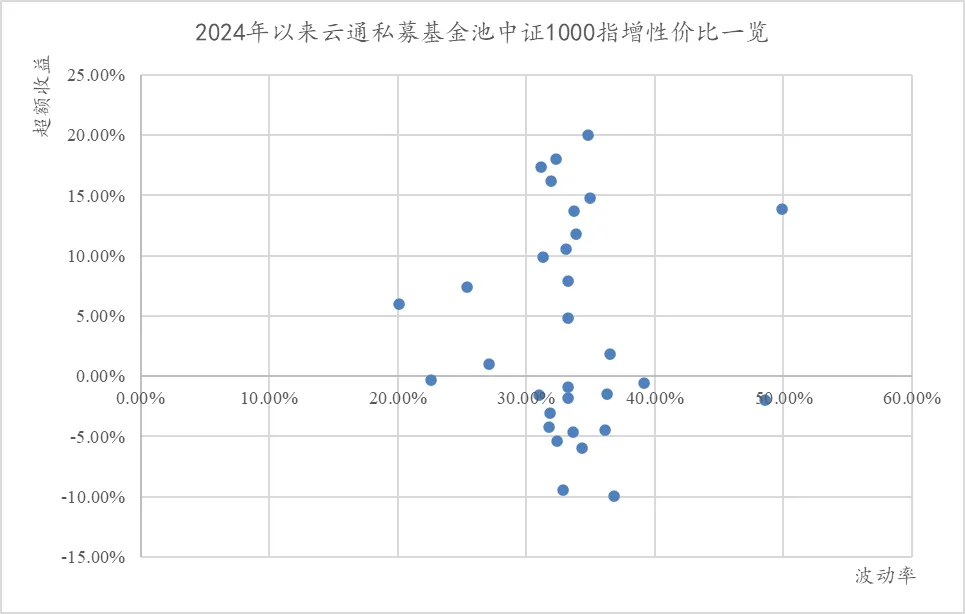

本月指数增强策略的累计收益较四月有所下降,其中300指增策略的累计收益均值为-0.7%,500指增的累计收益均值为-0.86%,1000指增的累计收益均值为-0.37%。相较于各自的基准指数,1000指增策略的超额收益最高,500指增策略的超额收益次之,300指增的超额收益第三。本月大盘表现总体优于小盘,而中证1000的指增表现要优于沪深300,说明小盘指增的基金经理选股能力优于大盘指增。

表:300、500、1000指数增强策略基金产品收益情况

数据来源:云通CHFDB 统计日期:2024-5-31

图:2024年以来私募沪深300指增概况

数据来源:云通CHFDB 统计日期:2024-5-31

图:2024年以来私募中证500指增概况

数据来源:云通CHFDB 统计日期:2024-5-31

图:2024年以来私募中证1000指增概况

数据来源:云通CHFDB 统计日期:2024-5-31

本文为《云通私募证券基金5月报》节选

四、投资观点

1.正圆投资:维持相对谨慎乐观的态度

尽管美国再通胀叙事强化对海外流动性回暖形成较大掣肘,但国民经济的良好开局、中央政府支出扩张、央行或将下场购债等因素已为市场底部形成有效支撑。

从一季度国民经济远超市场预期的表现而言,一方面,产业结构持续优化正在进行,高技术制造业增加值同比增长7.5%(规模以上工业增加值同比6.1%),以新质生产力为代表的增长新动能正在加速成长;另一方面,“悦己型”消费风口下,旅游出行驱动的服务与消费表现不俗,节假日旅游出行人次等数据均逐步修复至疫前水平,内部需求的结构性改善亮点显著。

展望后市,一方面,伴随海外经济复苏与贸易条件改善,出口端韧性有望进一步延续,另一方面,中央政府持续的深化改革与支出扩张对内部循环形成有效托底,叠加月底重要会议对宏观指引的进一步落地,一季度国民经济良好开局有望得到延续。

2.丹羿投资:今年的投资机会会更加多元

2024年一季度实际GDP同比增长5.3%,高于市场预期的4.9%,中国经济实现了良好开局。其中制造业回升良好,建筑产业链中的煤炭、钢材、水泥形成主要拖累。投资端,也是制造业投资较好,地产投资3月份均低于前两月。消费保持低位平稳,有望在以旧换新的政策推动下逐步回升。我们观察到地产相关销售、新开工指标开始小幅好转,但是仍处于低位盘整状态,行业资金面有所改善,整个地产行业状况未有进一步恶化,但也未出现明显好转,下一步仍需观察需求的变化。

资本市场方面,4月份最大的事情就是继2004年、2014年两个“国九条”之后,时隔10年,国务院再次出台的资本市场指导性文件,即《关于加强监管防范风险推动资本市场高质量发展的若干意见》。与以往更加聚焦“融资端”不同,本次“国九条”以投资者为中心,资本市场的投资属性进一步被强调,强化上市公司分红和回购,便利中长期机构型资金入市。A股上市公司整体分红比例有望大幅提高,股票回购也可能会在未来成为增量资金的重要来源,偏机构型增量资金有望增加,新一轮“国九条”有望进一步改善资金供需,这将可能长期影响市场的流动性和投资风格。

我们认为今年的投资机会会更加多元化。一方面,国内经济弱势复苏,产业扶持政策会不断催生新的热点;另一方面,海外经济高位运行也会带来更多机会,这既包括中国品牌出海,又有海外定价的大宗商品机会。经历了两年多的熊市(港股更差,已经5年年K线下跌),很多股票的估值已经相当便宜。虽然目前经济复苏缓慢、地缘政治风险仍存,但便宜是硬道理——很多股票目前价格上最多输时间。基于此,我们仍对未来几年的股市持乐观态度。今年我们会延续年初制定的防守反击的策略,底仓向下空间有限且向上弹性充足的标的,并有序覆盖更多行业,努力扩大能力圈,尽最大努力为投资者创造良好收益。

3.远望角投资:A股与港股相对吸引力有所提升

近期,全球最为关注的宏观经济变量是美国的降息预期。由于美国的就业数据前期极其坚挺,通胀体现出极强的韧性,因此美联储的降息进度一再晚于预期。在降息进度晚于预期的影响下,包括美国在内的全球多数国家市场相继一改此前的单边上升走向,出现了调整。

从全球比较的角度来看,一边是持续上涨后出现调整的其他市场,一边是持续下跌了近3年后估值处于历史低位的A股与港股,后者的相对吸引力有所提升。此外,从国内大类资产配置视角来看,国内的银行贷款利率持续走低,1年期国债收益率和10年期国债收益率分别达到1.75%和2.3%,意味着资本的风险厌恶达到一个极高水平,同时全社会的投资机会相对匮乏。

政策方面,一方面是政府对资本市场的呵护持续体现;另外一方面,5月1日的中央政治局会议除了确定三中全会在7月份召开外,也释放了很多积极信息。例如强调要靠前发力有效落实已经确定的宏观政策,实施好积极的财政政策和稳健的货币政策;要因地制宜发展新质生产力;要坚定不移深化改革扩大开放,建设全国统一大市场,完善市场经济基础制度;要及早发行并用好超长期特别国债,加快专项债发行使用进度,保持必要的财政支出强度。

积极因素之外的挑战则体现在经济结构的调整本身就需要足够的时间消化,地产、地方财政问题需要时间化解,新的增长动力有待壮大;中国的产业比较优势体现在出口产业链的强大竞争力上面,但是也难免受到国际关系的困扰。

4.涌津投资:投资的最佳选择总是着眼于长期

放眼全球,当前中国资产具备较高的估值性价比,随着经济基本面的逐渐企稳修复,近期外资做多中国的情绪显著升温,4月底外资加速流入A股和港股。

自去年下半年以来,高层陆续颁布多项旨在“活跃资本市场,提振投资者信心”的制度安排,今年4月新“国九条”的出台更是我国资本市场发展史上的又一个里程碑。在政策端的发力之下,A股生态正在发生积极而深刻的变化,从“融资市”逐渐走向更加注重股东回报和长期价值的“投资市”。

目前我们重点关注的方向包括高股息、中药、高端制造、消费以及AI技术的进步。在选股方面,我们依然遵循涌津的“景气周期(天时)、安全边际(地利)、商业模式(人和)”三维研究模型,挖掘竞争格局稳定、资本开支少、现金流良好、资产配置能力强、盈利能力相对稳定、有可持续增长、注重股东回报以及估值合理偏低的机会。

“投资的最佳选择总是着眼于长期”。作为坚定的长期价值投资者,我们将继续保持理性,坚守投资信念并做好充分的研究,捕捉良机,为投资人创造持续有价值的回报

本文为《云通私募证券基金5月报》节选

本文作者可以追加内容哦 !