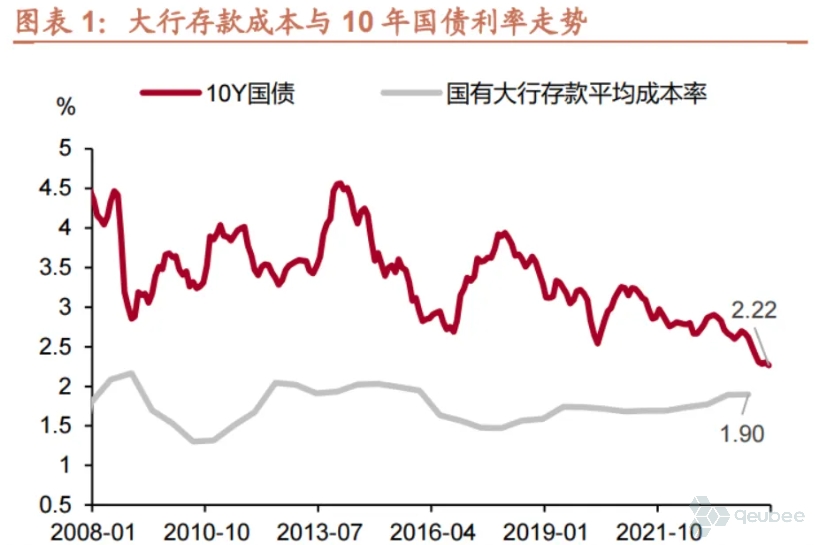

6月以来,债牛行情不减,长端和超长端利率债也再度突破关键点位,那么利率下行的阶段性底部在哪?机构认为,债券供需阶段性主导了债券走势,因而需从机构行为来分析利率的底。银行作为债市最大的买方,其中大行的行为最具代表性。而截止2023年12月,大行存款负债成本均值

为1.9%。若10年国债收益率低于这一水平,大行减少债券购买而缩表,那么此时利率或许阶段性到达底部附近。

债券利率缘何再创新低?

近期,债市利率再度下行,部分利率债还创下历史新低。27日,10年期国债“240011”收益率尾盘下破2.2%;26日,50年国债下破2.5%,创历史新低。机构认为,一方面,票据利率震荡下行或意味6月信贷走弱,城农商行配债需求依然偏强;另一方面,淡化MLF政策利率目标+收窄利率走廊隐含降息预期,对债市带来利好。此外,股债“跷跷板”效应进一步提振了债市。

“信贷走弱往往意味银行对债券投资的需求相应提升,是利好信号。”华西证券指出,结合6月票据数据看,季末票据利率下行趋势不变,同时大行也少有地在传统信贷大月收票,或表明“金融挤水分”的需求下,6月信贷可能难现显著回升,贷款规模对资金的挤占作用有限,而7月往往为信贷超淡月,债市配置力量可能会持续较强。

geubee数据显示,6月票据利率整体呈下行趋势,月末票据利率在低位震荡。

招商固收也表示,票据利率震荡下行或许意味看6月信贷投放不强,城农商行配债需求依然偏强,并通过委外给公募基金等机构增配债券,但6月政府债发行量并不大,需求强于供给从而驱动利率下行。

另外,“淡化MLF政策利率目标+收窄利率走廊隐含降息预期,这也对债市带来利好”,招商固收指出。存单和10年国债利率对MLF利率的参考定价弱化,这意味着存单和10年国债可以向下更多的偏离MLF利率。收窄利率走廊的宽度也隐含了降低SLF利率和OMO利率的预期,并且利率走廊宽度收窄,资金价格波动减弱也有利于债市加杠杆。

此外,华西证券认为,对于当前债市而言,没有显著利空可能就是利好的信号,叠加近期风险资产表现不佳,“股债跷跷板”效应给予了债市行情额外的推力。招商固收也表示,股市偏弱在情绪上进一步提振了债市。

利率下行的阶段性底部在哪?

当前,政策利率对于市场利率的锚定作用边际减弱。10年国债利率已经明显背离了2.5%的1年期MLF利率,背离程度也在加大。那么,现阶段利率下行的阶段性底部在哪?

“债券供需阶段性主导了债券走势。因而需要从机构的行为来分析利率的底在哪”。招商固收表示,国内债券市场最大的买方是银行,从托管数据来看,银行持有了60%左右的存量债券,是债券市场最大的买方,因而当银行认为债券利率太低难以承受的时候,此时利率或许已经在底部附近。

该机构指出,由于在银行体系内部来看,大行买债的体量最高,因而关注大行的行为。截止2023年12月,大行存款负债成本均值为1.9%,如果10年国债收益率低于这一水平,即使在不考虑人工成本和固定资产投入成本情况下,大行买债也会产生负收益。如果此时大行减少债券购买而缩表,那么此时利率或许阶段性到达底部附近。

该机构进一步表示,4月以来“手工补息”被禁,这会降低银行负债成本,从而也会进一步打开利率下行空间。

近期各家研究机构的下半年展望均已发布,浙商银行指出,从大家对下半年的预期看,都不约而同的将10年国债收益率的上限定在2.4%,30年国债利率上限定在2.6%。对于利率的下限,不少机构已不再预测利率下限在哪,部分机构则预期10年国债利率下限在2.1%-2.2%。

浙商银行表示,如果对照首席们的预期,目前10年国债似乎最大还有10BP的空间。从各家机构对基本面的预期看,大部分机构均认为下半年经济趋势未改,还没有出现明显的增速加速可能。政策面看,首席们认为下半年出现1-2次降息,1次降准的概率较大。

总体来看,浙商银行认为,各家均对下半年市场持中性偏乐观的态度,策略上也一致认为久期和票息策略为主。

本文作者可以追加内容哦 !