最近看到中远海控这么一个大浪走出来,有了50%左右的涨幅,真的是羡慕得紧。反观中国船舶,最近的涨幅好像不尽如人意,也就上周五表现得稍微好一点,难得有了一个跟7.84%的大阳线,同样是航运,“周期之王”中国船舶为什么涨不过中远海控??

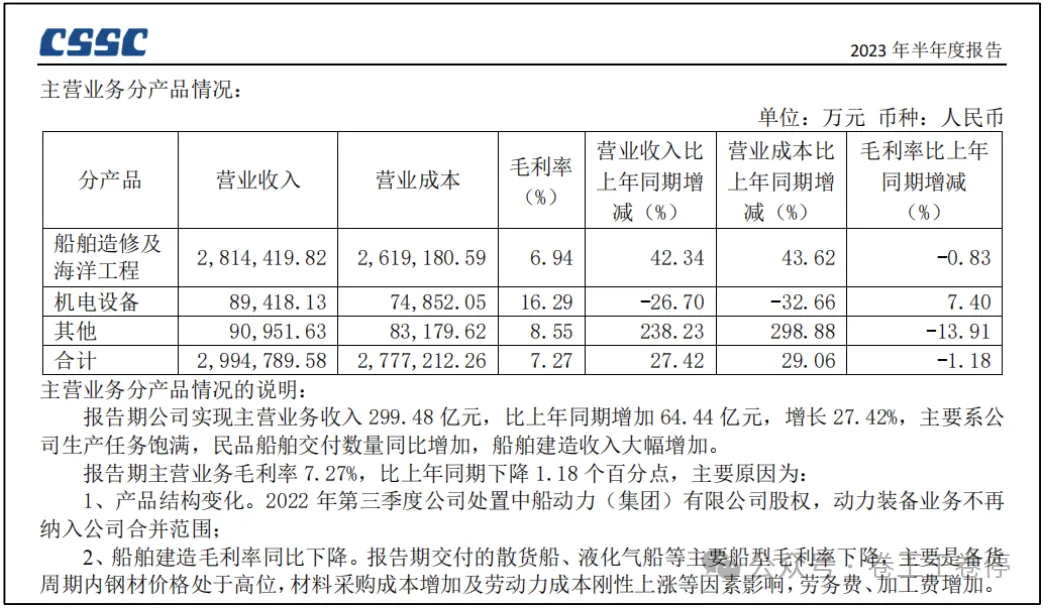

我们先来界定一个概念,中国船舶是一家造船的企业。从中国船舶2023半年度报告可以知道,中国船舶2023年上半年主营业收入299.48亿元,船舶造修及海洋工程营业收入281.44,亿元,占比94%。

而中远海控的业务基本上还是以集运为主。翻看中远海控2023年年报,可以发现,2023年,中远海控的总营业约为1754.48亿元,同比减少55.14%。其中,集装箱航运业务大约是1681.26亿元,占比约为96%,剩余4%大约是扣减“公司内各业务部间相互抵消”的码头业务。

那么两家公司的基本业务就已经给出答案了。我们来看这一波航运的景气,是因为某些地区比较紧张,导致需要绕行,或者存在磕磕碰碰。对中远海控也好,中国船舶来说都是利好,为什么呢?中远海控是航运的运费涨价,中国船舶是船更值钱了。

但是这个利好分为大小。因为中远海控是家做集运的公司,航运运费的实时波动,直接影响了公司的利润,而且航运周期并不会特别长,这个利好可以很好的消化掉。

但是对中国船舶来说,所有的订单都是提前预定的,在前几年它的订单就已经排到多少多少年后了,也就是它的生产是饱和的,这一波确实会催生很多对船的需求,但是人家产能和生产周期跟不上啊,也就是中国船舶对这个利好的反应是钝化的。

高下相较,明白了吗?不过现在这个市场是真的难玩,我觉得现在这个情况还是躺在一个好的地方多看少东,我是拿着$高股息ETF(SH563180)$。里面持仓量一篮子高股息的个股,先不管它涨不涨的,平均年化股息就有8%,再加上现在国家队也好,大资金也好,都比较喜欢这个方向,躺在里面还是比较安全的,我想等市场好点了再出来,你们觉得呢?

$中远海控(SH601919)$$中国船舶(SH600150)$

#“中特估”强力护盘,3000点指日可待?##

本文作者可以追加内容哦 !