$宋城演艺(SZ300144)$最近也是跌跌不休的泰式(受力的才能享受泰式)。

资产构成和权益变化

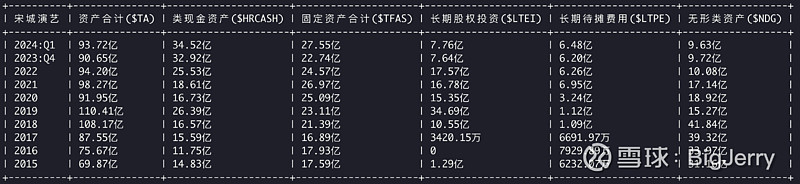

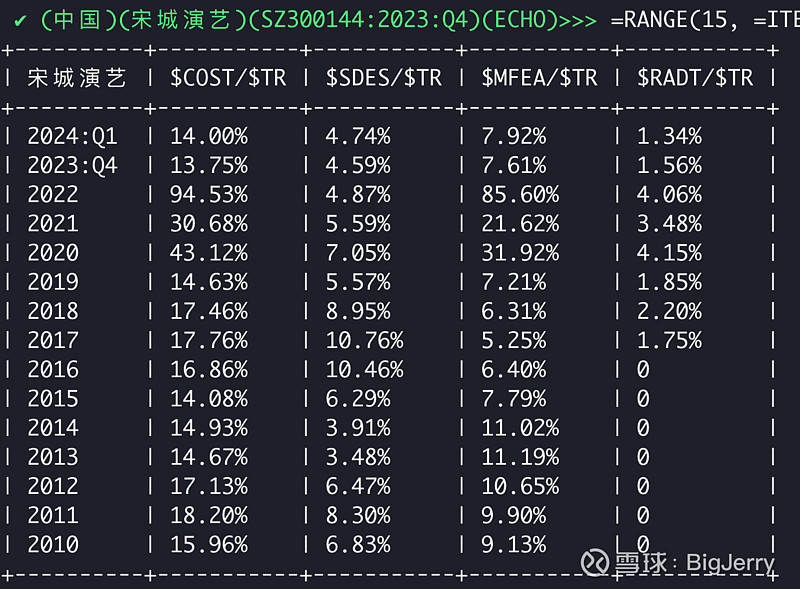

宋城演艺的主营生意财务角度,其实没有太多需要细究的,先给钱后入场,基本没有有息借款,成本大头是人和固定资产,发点工资,折点旧(当然这几年水逆计提点减值)。我们可以看看他的资产大头这些年的变更:

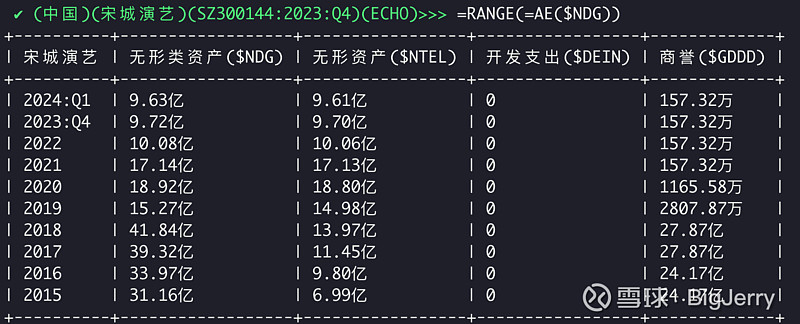

无形资产占比挺大,我们看看无形资产构成:

资产角度大体这家公司主要由三部分构成:一堆钱,一些剧场园区等,以及一些因为收购等其他构成的无形资产和股权。

固定资产大体占总资产的比例:=AVG(10, $TFAS/$TA) = 25.77%, 沪深里面应该算是重资产行业了,可以看下沪深 300 里面的百分位:

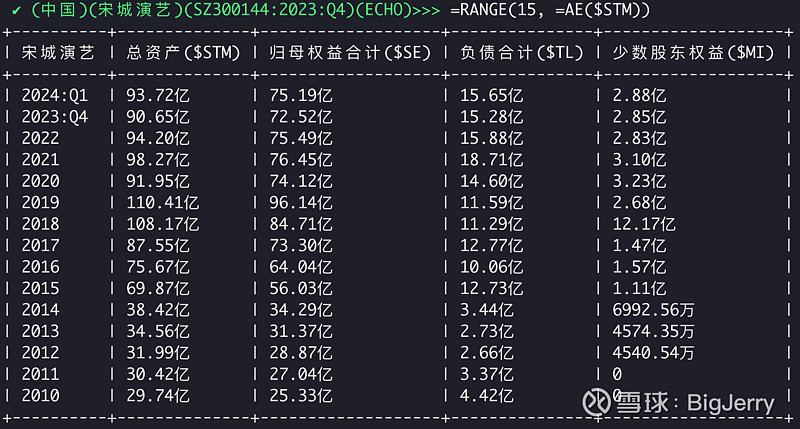

那么我们从权益构成角度看看这十年的资产各部分占比(上市股东有多少,债权人有多少,少数股东有多少),宋城 2010 年上市,我们可以多看几年:

可以看到宋城有过快速增长的年代,我们以 2017 年为终点去看,

上市 7 年的股东权益 : =OF(2017, =AR(7, $SE)) = 16.4%,

上市 7 年的平均 ROE: =OF(2017, =AVG(7, $ROE))=12.04%

这已然是优秀了,我们可以看看再沪深 300 里面的百分位:

大体能排在沪深 300 里面的 37%。

同样从23 年 Q4, 72亿的股东权益,回看到 2017 年73亿的股东权益,这七年股东权益0 增长,还倒退 1亿,这 7 年合计的归母利润为 =SUM(7, $NPTS) = 21.57 亿,要么理解这些年全分掉了,又或者全亏掉了。

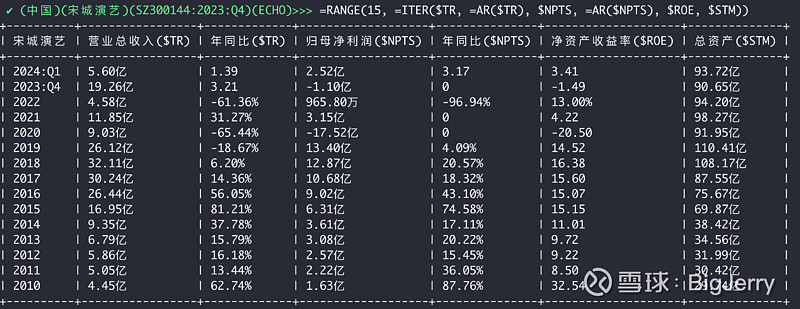

我们再看一眼,过往 15 年,他的收入和利润端又是一个什么情况呢:

可以看到宋城演艺的增长从 2010 年到 2018年,无论收入还是利润,还是盘子,还是资产效率在财务数字上都是灰常优秀的代表,基本上术语保持水准开分店持续扩张,严格复合一个线性外推爱好者的标准。

当然这个地方对熟悉的朋友来说,这么长是废话,已然众所周知,再亏钱这个事情上,六间房这个黑洞基本就是这里的主角,疫情本来想当主角的但是无奈当了配角。这么长的复述,核心可以再一次深刻体会到,一个战略决策能够带来公司 7 年之伤(七年之痒,熬走了董事长),企业的协同效应很多时候更多的是想当然。

好,今天财务侧就此打住了,想探讨交流对于宋城演艺这样一家公司是否值得买入长期持有,如果买入给他的合理安全价位是什么样的呢?

我们从核心竞争力出发

从他自己说的核心竞争力来说的五大核心优势 :模式,品牌,占位,导向,创意

模式:“ 公司以创意为起点、以演艺为核心、以主题公园为载体,在经营模式上明显区别于传统的演艺企业和旅游企业。“主题公园+文化演艺”的经营模式在一定程度上解决了一般演艺企业没有自有载体、演出成本高、引流成本高、观众更换频率低的难题,克服了传统旅游企业核心竞争力不明显、可复制性差、过度依赖大型游乐设备、边际效应低下、服务差异化不突出、盈利能力较弱的缺点。公司在此基础上进一步从“一台剧目、一个公园”的千古情模式向“多剧院、多剧目、多活动、多门票” 的演艺公园模式转型升级,持续丰富演艺经营内容,不断拓宽护城河。”

占位:“公司先发进入了全国一线旅游休闲目的地和重点商业城市,优先占据了区域内客流量制高点,区域优势和区位优势显著。占位优势一方面提升了公司开展业务的便利性和经济性,另一方面也加大了潜在竞争者进入的成本和难度。公司将继续稳打稳扎,有节奏地实施扩张策略,持续加强并不断巩固占位优势”

那么一句话总结:在一线旅游休闲目的地和重点商业城市,搞主题公园,然后在公园里面搞大型的文艺演出。

那么这个生意的核心三要素应该是:占位流量 + 有看头的演艺内容 + 扎实的经营能力。

上面三个要素,对于个人来说,如果真还有什么基础确定性的话,应该是占位流量,这个可能是宋城生意里面的基础优势,我们可以选取几个宋城自己运营的千古情看看城市和景点占位如何:

可以看到 上海,三亚,张家界,九寨四地占位从地图上应该算都还相当可以的,离主城和景点都算不错。

当然过往的经营过程撇开那个人怎么都不能理解的高价收购一个网络直播的那啥玩意外(宋城高价收购这么个玩意让我这个算直播的业内人士很是费解,后面再经历了百度的干的那事,那感情宋城的可以理解了。。。。。,只要老板出主意,总有下面人能够证明这事可行),其他聚焦的主业部分应该还是认可的,我个人倾向于会秒一眼一家公司长期的费用率的走势,我们可以看下宋城的三费情况:

整体三费用稳定性很好,正常年景大体在 14%,销售费用率和管理费用率有逐步下降趋势(当然 15 年后有六间房的捣乱)。

三要素里面,再谈演艺内容和形式,亲临过现场演艺的人,大部分还是给于了正向评价和反馈,这也是这个生意能够长期干下去的基础.

至于讨论的演艺形式,有观感过后,个人认为,内容的欣赏性需要观众有一定的阅历,能够从中感受到总导演的设计理念。我们可以 感受一下: 黄巧灵麒麟才子丛书,取的演艺演出的名字(名字很重要,有的时候,一个电影名字没取好,观众硬就没有点开的欲望)

“ 《凡事总关风月——中国旅游演艺导演第一人黄巧灵与“千古情”系列》

《狂歌走天涯——三亚千古情》

《一个王朝的故事——宋城千古情》

《寻找香巴拉——丽江千古情》

《拜山人——九寨千古情》”

黄总应该是千古情演艺内容的灵魂人物之一,提到黄总,我们再看看有关黄总,我们可以看到 23 年 8 月黄总退了,而且退的有力有节:

“ 公司董事会于2023 年8 月27 日收到黄巧灵先生和QIAO LONG HUANG 先生的辞职报告,向董事会申请辞去公司第八届董事会董事职务,辞职后黄巧灵先生仍为公司实际控制人,并继续担任公司总导演,QIAO LONG HUANG 先生辞职后不再担任公司任何职务。”

宋城演艺从 2022 年 4 月的 22 块开启了漫长的下跌旅程,一直来到了 24 年 6 月的 8 块。

毛估估有话说

三要素里面最靠谱的是占位要素,这个要素大体会让宋城演艺具备一定的可持续性,毕竟旅游不会消失,会去著名景点和城市旅行,这波流量总得找地消遣(宁乡炭河古城这种立项,可以看出宋城管理层还是坚定,这种项目就属于把自己摘出来的模式),宋城过往看坚定的选择具备优势点位,应该是有清晰的理解。当然再热门点位上也有更大的潜在竞争压力,你拿上海来说,人可选择的空间就多了去了。

对于宋城的演艺内容来说,属于大型多人的舞台汇演,这种演艺内容复看几率不高(如果有看前面的视频,大家可以留意一下,中间那个西域风情的舞蹈,没错,你会在,杭州,九寨沟,三亚等各处都看到,还有年轻小伙子去千古情建议坐前排),人越多越倾向于流水线演艺,不像单口相声,别看人少,人每次变得块,而且还有“角”,“角”的魅力很多时候超过大型文艺汇演(“有的时候不在人多,一个抗打的就行”)。

这个旅游演艺需求,大部分情况下会是一个附属消费,这个类似广告需求里面的,互联网精准引流广告和分众提供的品牌广告一样,属于需求里面优先缩减的需求。这类需求针对但是橄榄社会的中间部分,大环境往下的时候,“口红需求”和“赌场需求”反而是被影响稍小的部分, 君不见“南宋歌舞几时休”的感叹。所以宋城这类需求也是当下周期中,从需求角度影响相对大的部分。

那么对于这样一个生意,看起来是一个往下无低,过往一把亏七年,熬走创始人的生意,应该怎么来估值呢?这个问题一直困扰,怎么来看待这样一家确定性不够的生意,或者说没有明显护城河的生意。找不到靠谱的方法,我们还是先来一把现金流折现,我们以 2018 年为基准,按照第一季度今年如果能够恢复到 8成,未来3年,缓慢恢复给于 5%,3 年后希望能够跟上 CPI 的通胀,给 2%的永续增长,给于个人投资预期的10%的折现率:

起点:10.12, 第一阶段增长时间:3, 第一阶段增长率:5.00%, 折现率:10.00%, 永续增长率:2.00% 自由现金流: 10.63, 现值: 9.66 自由现金流: 11.16, 现值: 9.22 自由现金流: 11.72, 现值: 8.80 149.37, 现值:102.02 企业当前的现金流折现估值:129.70

索性到这了,咱们让毛估估再跳跃一点,毛估估是一个很随性的人,尤其喜欢跳跃

对于这样一个生意,他的天花板在哪里呢?是不是持续的全国看景区,就可以继续维持增长呢?那咱从另外一个人需求的角度来毛估估吧。我们从消费人群出发,来几个假定,假定中国后续会维持 4亿左右的核心消费群体,在 40年里面,人均每人都去 2 次千古情,每次拿当下的 350 票价作为参考,以过往平均 37%左右的净利润为参考,那么年利润是:25.9 亿。给于 10 倍 PE,大抵 259 亿

如果从出生人口角度,每年 1000万新的消费者,350 的票价,37%的净利润,年利润率:12.95 亿。给于 10 倍 PE, 大抵 129.5 亿

本文到此结束,姑且是毛估估的自述,而且毛估估还极度保守之人,不作为投资建议,欢迎拍砖,建设性讨论#“中特估”强力护盘,3000点指日可待?##创作者激励计划#

本文作者可以追加内容哦 !