点击上方“甄投资产” 关注我们

6

甄投6月月评

固收市场观点

一、 50年国债突破关键价格,长期收益率持续下降

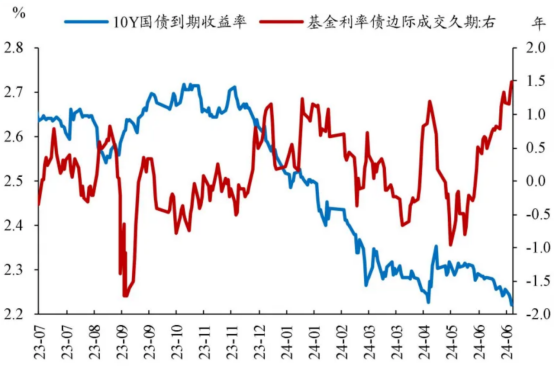

关键期限利率继续呈现下行趋势,50年期利率已跌破2.50%的关口。自周一开始,债券市场普遍呈现出上涨态势,其中中短端债券收益率曲线陡峭化,而超长端与长端期限之间的利差进一步收窄。具体来说,10年期和30年期活跃券的到期收益率分别下降至2.25%和2.44%,两者之间的期限利差收窄至18个基点。

从政策层面分析,陆家嘴论坛上的讲话为货币政策的未来演进方向提供了更明确的指引。首先,政策旨在优化货币政策的中间变量,减少对数量目标的关注,并对货币供应量口径进行动态完善。其次,政策强调健全市场化利率调控机制,重新提及利率走廊概念,并逐步淡化除7天期限逆回购外其他利率的政策影响力,同时更加注重LPR报价的质量,以更真实地反映贷款市场利率水平。最后,央行将在一级市场买卖国债纳入货币政策工具箱,旨在为基础货币投放和流动性管理提供支持,有利于债券收益率曲线的形态控制。因此,短期内中长期政策利率的地位受到一定程度的淡化,这对债券市场而言是一个偏利好的因素。当日早盘利率先升后降,显示出市场对长端与超长端“心理底部”的预期可能有所打开。随着对短端利率调控程度的提升,货币政策未来可能进一步沿着7天逆回购利率,短端利率,长端利率的路径演进。

另外,外汇市场承受压力,对货币政策构成一定制约。6月26日,离岸人民币汇率突破了7.30的关口,显示出人民币贬值压力有所加大。从历史经验来看,当人民币贬值压力增大时,资金利率波动亦会随之上升。但当前中美利差有所缓和,从外资流入境内获取套利收益的角度看,USDCNY锁汇汇率亦有所上升。因此,从这一角度来看,央行可能不存在大幅收紧货币政策的基础。然而,当前汇率依然对货币政策构成一定的掣肘,对应大行的融出可能受到一定影响,资金面的波动或在所难免。

二、利率债方面

近期债市交易的核心动态表现为资金面的先紧后松趋势。受税期与半年末资金需求的叠加影响,上周资金面整体呈现偏紧态势,大型银行净融出资金降至低位。尽管本周资金面尚未出现明显宽松,DR007利率攀升至2.13%,但央行在公开市场的操作明显加大力度,为稳定跨季流动性,于6月25日和26日分别投放了3000亿元和2500亿元的逆回购。此外,本周权益市场表现偏弱,财政数据显示收支差缺口扩大,这些因素共同作用下,10年期国债收益率在降至2.25%附近后开始呈现震荡态势。

三、信用债方面

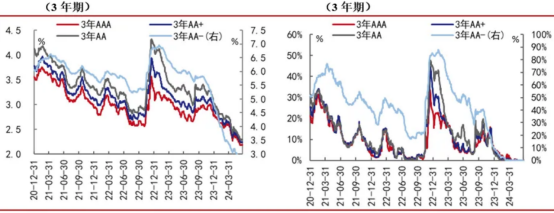

上周,1年期AAA级别的中债中短期票据的平均到期收益率达到2.05%,较上周上升了1个基点(BP),同时,其平均利差也相应扩大了2个基点,达到27BP。与此同时,3年期AAA级别的中短期票据平均到期收益率为2.17%,呈现出与前一周相比1个基点的下降,而其平均利差则微增1个基点,达到16BP。对于更长期限的债券,5年期AAA级别的中债中短期票据上周的平均到期收益率为2.3%,较前一周下降了2个基点,而平均利差在微增0.12个基点后达到22BP。再看7年期AAA级别的企业债,其上周的平均到期收益率为2.41%,较前一周有3个基点的降幅,而其平均利差则呈现1个基点的收窄,达到15BP。

城投债三年期收益率变化

在城投债收益率方面,不同信用评级的城投债呈现出了各自的特点。具体来说,AAA、AA+、AA和AA-级1年期中债城投债的收益率分别为2.05%、2.1%、2.16%和2.29%。与月初相比,这些收益率的变动幅度分别为2个基点(BP)、1个基点、1个基点和2个基点。同样地,对于3年期城投债,AAA、AA+、AA和AA-级的收益率变动分别为2.2%、2.25%、2.3%和2.66%,与月初相比的变动幅度依次为2个基点、1个基点、1个基点和0个基点。长期险品种方面,5年期城投债的收益率变动显示出一些不同的趋势。AAA、AA+、AA和AA-级5年期城投债的收益率变动分别为2.31%、2.37%、2.44%和3.35%,其中,较月初的变动幅度分别为-2个基点、-2个基点、-2个基点和-8个基点。 从收益率历史分位数的角度来看,自2012年1月起,上述期限的AAA、AA+、AA等级城投债到期收益率所处的历史分位与上周相比涨跌互现,其分位数位于0%至2%的区间内。而对于AA-等级城投债,其收益率历史分位数则处于0%至0.3%的区间内,其中1年期AA-级城投债的历史分位数最高,达到了0.3%。

权益市场观点

一、海外市场

从基本面角度看,标普500整体的净利润在经历连续三个季度的同比负增长后,自去年下半年起已转为正增长。进一步地,除了“七巨头”之外,标普500的其他成分股预计在2024年第二季度开始也将实现净利润的同比正增长。基于这些迹象,下半年美股盈利复苏的趋势将更广泛地扩散。从流动性层面分析,标普500的回购金额自去年四季度以来逐渐回升。随着美股盈利复苏的进一步扩散,预计下半年上市公司的回购规模将呈现更大的增长。此外,根据美联储今年6月议息会议的点阵图指引,预计未来两年联邦基金有效利率将持续下降。如果这一降息周期导致货基收益率持续下降,那么目前积压在美国货基中的巨额资金可能会成为美股的新增资金来源。

尽管今年一季度美股交易行情有所扩散,但自4月以来,个股跑赢指数的占比持续下滑。特别是5月,仅有36%的标普500成分股能够跑赢指数,而到了6月14日,这一比例更是锐减至16%。特别值得注意的是,“七巨头”在年初以来的表现也呈现出显著分化,其中具有强大AI属性的标的延续了去年的上涨趋势。因此,去年由“七巨头”推动的美股上涨行情已逐渐转变为由集中度更高的“五巨头”所驱动。

在估值层面,截至今年5月底,标普500指数和纳斯达克综指的动态市盈率分别位于自2015年以来的81%和71%的历史分位数水平。然而,标普500的自由现金流收益率和股东回报率则分别仅处于自2010年以来的3.4%和2.8%的历史分位数水平,当前美股的估值可能存在一定的泡沫风险。

二、国内市场

自6月以来,A股市场走势呈现出震荡下行的趋势。月初阶段,市场避险情绪显著增强,导致价值风格在市场中占据主导地位。在这一时期,市场关注的焦点主要集中在ST股票及退市问题上,一些投资者主动规避了小盘股的风险,这影响了整个小盘股板块的流动性,导致其表现疲软。同时,叠加端午节前的避险情绪,市场成交量出现下滑,部分资金选择进入交通运输、公用事业等红利板块进行避险,从而进一步强化了价值风格的市场表现。

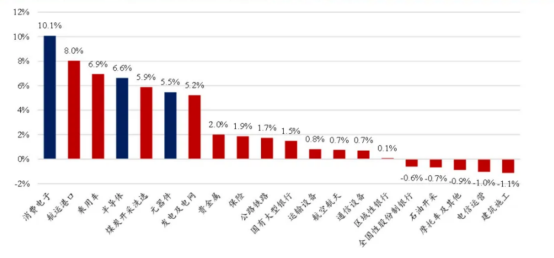

进入月中,市场风格发生了显著转变,由价值风格转向成长风格。在这一阶段,成长风格明显占优,科创50指数涨幅达到2.21%。海外市场上,苹果、英伟达等AI巨头的强劲产品表现和业绩不断超出市场预期,对A股市场形成了良好的海外映射效应。而在国内,对新质生产力的重视程度不断提升,市场预期相关支持政策将陆续出台,进一步提振了成长风格的市场信心。从行业角度看,通信、电子、计算机等行业表现强劲,而交通运输、农林牧渔、食品饮料等行业则相对落后。

月末阶段,北向资金持续流出,对A股市场形成了较大压力。虽然美国经济数据出现边际弱化,新屋开工环比和零售数据均不及市场预期,但在欧洲、瑞士央行降息的背景下,美元依然保持坚挺,美元指数有所上行,这导致北上资金持续净流出,进一步加剧了A股市场的下行压力。然而,在陆家嘴论坛顺利召开的背景下,“创八条”政策的提出加大了对科技企业的支持力度,为成长风格的市场表现提供了有力支撑。

截止上周A股各行业表现

甄投 · 简介

上海甄投资产管理有限公司成立于2014年07月,是专注于二级市场投资的阳光私募,公司成立至今累计发行私募基金产品70余只,累计管理规模超过110亿,目前管理规模57亿。核心团队来自于国内大型金融机构和世界500强,整体投资风格扎实,核心策略固定收益类产品经过了市场长期检验。

甄投荣誉

1

荣誉 | 2023年度(第十八届)中国私募基金风云榜,甄投森升二期荣获“最受欢迎债券类理财产品(三年期)”十强、甄投森升一期荣获“最受欢迎债券类理财产品(五年期)”十强和“最受欢迎债券类理财产品(一年期)”十强

2

荣誉 | 甄投资产荣获“年度金牛私募管理公司(债券策略)”奖

3

荣誉 | 甄投森升二期荣获证券时报主办2022年度中国私募基金金长江奖绝对回报私募基金产品(三年期);朝阳永续2022年中国私募基金风云榜最受欢迎债券类理财产品一年期和三年期十强

4

荣誉 | 甄投资产荣获2022年证券之星年度最具潜力私募基金管理人

5

荣获2020年金长江“森升一期私募投资基金-卓越风控私募基金产品(三年期)”

本文作者可以追加内容哦 !