【核心观点】

1.我们对三季度A股和港股走势持中性态度,非常不建议大幅减仓,但A股启动一波涨幅明显的行情则还需要等待。

2.我们认为三季度大市值优于小市值,价值风格优于成长风格,红利概念的波动率可能会增大但上涨行情还没走完。国内债券牛市趋势不变。

3.当前,美国国债具备配置价值,短端美债在收益上具有较高确定性。美股表现持续强劲,泛科技行业股票有着良好的业绩支持,看好相关股票调整后持续上涨。

6月27日,我们荣幸邀请到投顾研究员吴斯腾和量化研究员伍楠楠两位老师做客普益基金直播间,分享近期市场回顾,以及金牛全股组合、金牛进取组合本次调仓思路解读,以下是直播内容精要。

一、近期市场回顾

吴斯腾:自从我们3月调仓以来,A股在3000至3100之间震荡,目前又来到了3000点附近,楠楠老师,就目前市场情况看,您觉得 A股目前是要增配、维持仓位还是减配?

伍楠楠:目前A股的利好和利空都非常明显。利好的是目前A股的估值非常便宜。

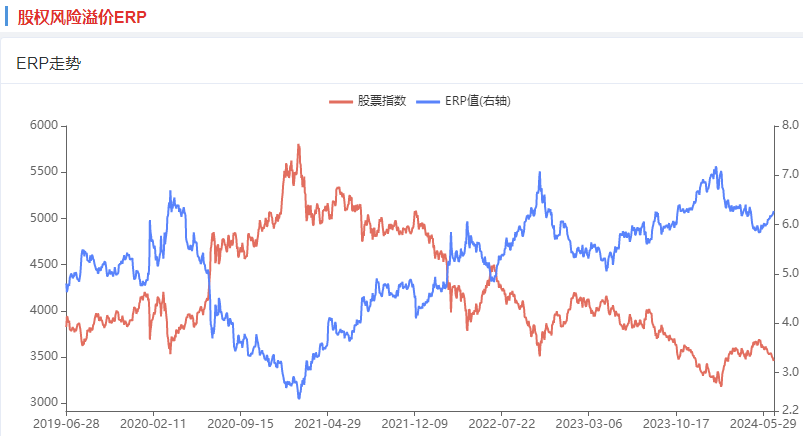

截至6月24日,沪深300的股债风险溢价(ERP)是在过去5年的85.55%分位数,而万得全A的ERP甚至到99.17%。这个时候去大幅度减配A股是比较不理智的行为,性价比非常低。

利空的因素主要来自基本面。不少指标还是处于下行的方向,特别是M1同比,作为一个重要的流动性和经济活跃度指标,M1同比最近两个月都是负值,5月份的M1同比更是创出了历史最大负值。因此,在经济层面上我们看到了非常多的不确定性。除此之外美国经济展示了较强的韧性,导致美联储降息节奏或不及预期。

综合来看,我们对未来一个季度A股和港股的走势持中性态度,非常不建议大幅减仓,但A股启动一波涨幅明显的行情则还需要等待。

吴斯腾:那A股的仓位要怎么配?未来哪些风格值得重视?

伍楠楠:我们从三个市场上比较关注的方向来分析和预测后市的风格轮动:大小盘、价值成长和红利。

首先是大小盘。自3月18日以来,截至上周五6月21日,沪深300下跌了2.99%,国证2000下跌了12.04%。大盘股明显比小盘股更抗跌。

我们认为最主要的原因是新“国九条”和证监会退市意见在4月12日出台,交易所修改了相应股票上市规则。新“国九条”强调要加大退市监管力度,进一步削减“壳”资源价值,并加大对“借壳上市”的监管力度。

虽然证监会发文表态本次退市规则修改重点是打击财务造假,精准出清劣迹、绩差的风险公司,而并非针对小盘股,但市场上对市值的偏好明显受到影响,小盘股后面的跌幅明显大于大盘股。而小盘股的疲软其实也会导致量化基金表现欠佳。因为量化基金普遍都会做一定的市值下沉,个别子基金甚至本来就专注于小盘股赛道。

鉴于目前在政策层面的风向越发明显,我们认为后面大盘股会跑赢小盘股。即便目前这波小盘股的下跌结束后会有技术层面的反弹,但中长期来看,小盘股的不确定性还是非常大。

其次是价值和成长方面,我们认为后市还是价值占优。自3月18日以来很长一段时间都是价值跑赢成长,直到最近成长才有所反弹。但根据目前市场资金量不足和投资者风险偏好非常低的影响,后市价值跑赢成长的概率还是比较大的。

最后是备受投资者关注的红利概念。首先想说的是红利概念长期走好的基本逻辑目前没有变。在目前低利率的环境下,高股息股票能提供更高的现金回报。而A股里面能分红的公司往往拥有着比较优秀的盈利能力和稳定的现金流,这在目前经济环境下是非常值得青睐的因素。除此之外红利概念有两个风险因素是值得一提的,一个是估值,一个是拥挤度。

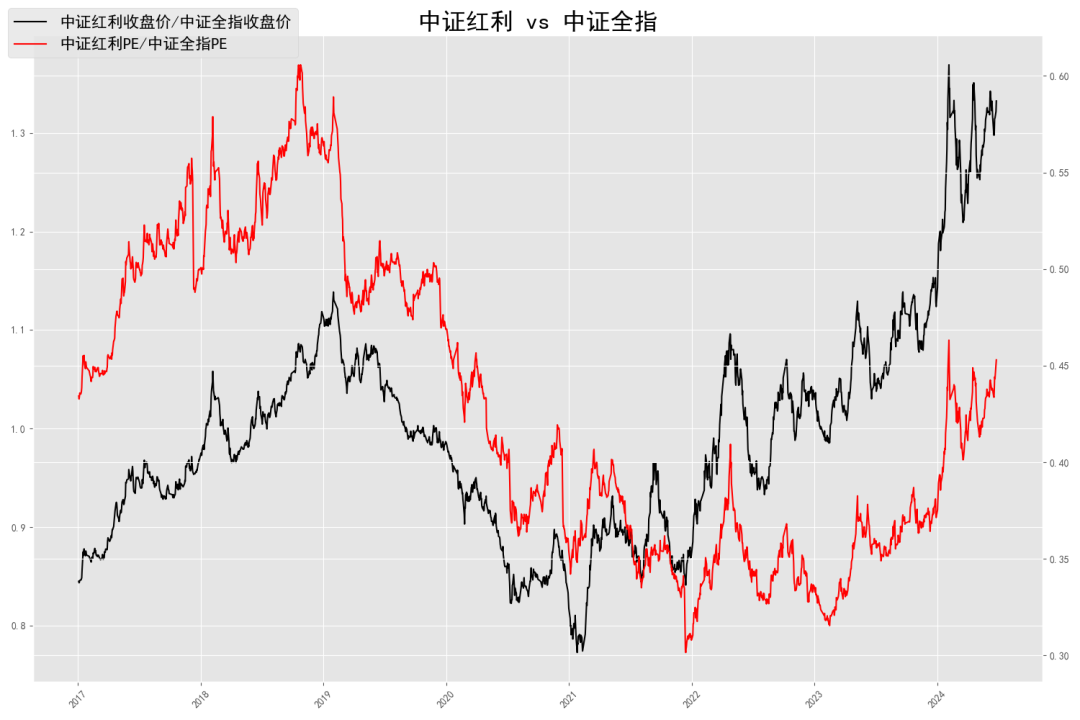

图中黑线是中证红利收盘价除以中证全指收盘价,当黑线走高的时候就意味着中证红利跑赢中证全指。红色线是中证红利PE除以中证全指PE,当红线走高的时候就意味着中证红利的相对估值上涨,相对中证全指变贵了。

首先看当前红利的估值。从图中可以看出,虽然中证红利最近一年一直处于历史高位,但代表估值的红色线其实并不算很高,处于中间位置。截至6月24的中证红利估值分位数是61.2%,这意味着目前红利的相对估值比过往7年六成时间要贵,比过往四成时间要便宜。所以从估值层面来说红利股还没到泡沫化的程度,不算非常危险。

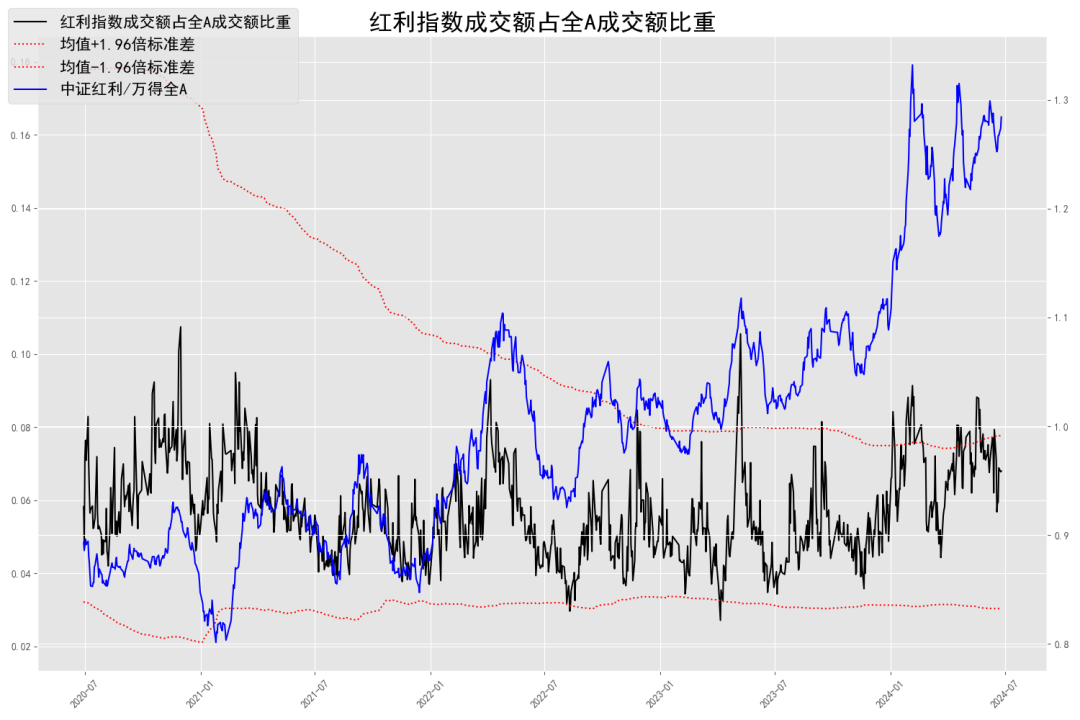

图中蓝色线是中证全指收盘价除于万得全A收盘价的相对走势。当蓝线走高的时候就意味着中证红利跑赢全市场。黑色线是中证红利成交额占全A成交额的比重,黑色线走高的时候就意味着中证红利成交额占比上升,拥挤度上升。而两条红色虚线是成交额占比加减1.96倍标准差的上下轨。

然后看目前红利的拥挤度。我们认为每次黑色线上穿红色线的时候,中证红利都会存在短期交易过热的风险,后面会跑输市场,也就是蓝色线会下跌。从图里可以看出由于今年红利股受到资金追捧,数次上穿红色的警戒线,所以代表相对收盘价的蓝色线在高位震荡波动。目前最新的成交额占比已经回落到警戒线下方,所以我们认为中证红利的拥挤度并不高。

总结一下,我们认为未来一个季度大市值优于小市值,价值风格优于成长风格,红利概念的波动率可能会增大但上涨行情还没走完。

吴斯腾:除了A股之外,其他市场怎么看?是否有配置的机会?

伍楠楠:目前国内债券、美股和美债也是我们关注的方向。

国内债券方面,我们认为经济增速的放缓和投资回报率的下行将推动债券收益率继续下行,债券牛市的趋势不变。

美债方面,目前美债收益率处于近十年高位,美国经济数据整体表现良好但个别数据存在背离,加上今年是美国大选年,美联储降息时间点和幅度较难预测。我们认为当前美国国债具备配置价值,短端美债在收益上具有较高确定性。美股表现持续强劲,泛科技行业股票有着良好的业绩支持,看好相关股票调整后持续上涨。

二、组合调仓思路

吴斯腾:楠楠老师的分享与我们投顾团队对当下的判断不谋而合。基于此,我来跟大家分享一下,我们这一次调仓的主要思路:

1.金牛全股组合的调仓思路

资产配置的角度,我们维持对2024年下半年A股和港股持乐观态度。但由于目前国内复苏节奏不确定性较大,而且美国经济展示了较强的韧性,导致美联储降息节奏或不及预期,所以对未来一个季度A股和港股的走势持中性态度。

投资风格方面,根据前面对国内经济的判断和考虑到资金面的一些利空信号,组合在维持均衡配置的前提下,继续增加了价值型风格的暴露,降低了成长型风格的暴露。

大小盘方面,根据最近政策端的传导,组合增加了大市值风格的暴露,降低了小市值风格的暴露。

高红利高股息策略,根据量化模型的分析,我们认为红利策略在估值层面上并没有进入风险区间。因此从长期的角度来看,红利策略依旧是值得配置的。但最近一季度港股红利相对于恒指和中证红利的超额收益处于历史高位,短期可能存在着港股红利阶段性回调的风险。

大幅降低量化策略占比。根据最近政策端的传导,我们认为量化策略和小市值股票的不确定性较大。而且目前成交额下降的趋势明显,短期没有看到拐点,这对于量化基金来说是明显的利空。基于回避风险的原则,我们大幅度调低了量化子基金在组合内的权重。

2、金牛进取组合的调仓思路

总体的调仓思路与金牛全股组合相近,区别是金牛进取组合替换了部分债券基金,也调入了海外基金,因此重点分享下目前债券基金和海外市场的配置思路。

债券基金。中长期来讲,经济增速的放缓和投资回报率的下行将推动债券收益率继续下行。我们认为债券基金现有趋势不变。

美元债基金。目前美债收益率处于近十年高位,美国经济数据整体表现良好但个别数据存在背离,加上今年是美国大选年,美联储降息时间点和幅度较难预测。我们认为当前美国国债具备配置价值。短端美债在收益上具有较高确定性。

美股。表现持续强劲,泛科技板块股票有着良好的业绩支持,看好持续上涨。

有配置需求或对组合子基金配置及比例变化感兴趣的投资者,可登录普益基金APP查看,或咨询您的专属财富顾问。

END

风险提示:

金牛全股组合、金牛进取组合均为R4组合,适合风险承受能力为C4及以上的客户。

本资料仅作为基金投资组合调仓的说明,不作为相关基金产品的宣传推介。

基金销售服务由普益基金提供,基金投顾服务由盈米基金提供。如需购买相关基金投资组合策略,请您提前做好风险测评,并根据自身的投资目的、投资期限、投资经验、资产状况等判断购买与自身风险等级和承受能力相匹配的基金投资组合策略。因基金投资顾问业务尚处于试点阶段,存在因基金投顾机构的试点资格被取消不能继续提供服务的风险。

本资料所引用的观点、分析是其在目前特定市场情况下并基于一定的假设条件下的分析和判断,并不意味着适合今后所有的市场状况,不构成对阅读者的投资建议,也不构成任何业务的宣传推介材料、投资建议或保证,不作为任何法律文件,市场有风险,投资需谨慎。

$华普集团(NASDAQ|HPH)$

本文作者可以追加内容哦 !