2024世界足球盛事欧洲杯如火如荼进行中。欧洲杯的合作商们集体亮相,海信集团、比亚迪、阿里巴巴等中国企业的加入使得赛事更有看点。

海信家电在消费端走弱的情况下,2024年开年就打出了完美一球。

海信家电表现出极强成长力,业绩盈利双丰收。

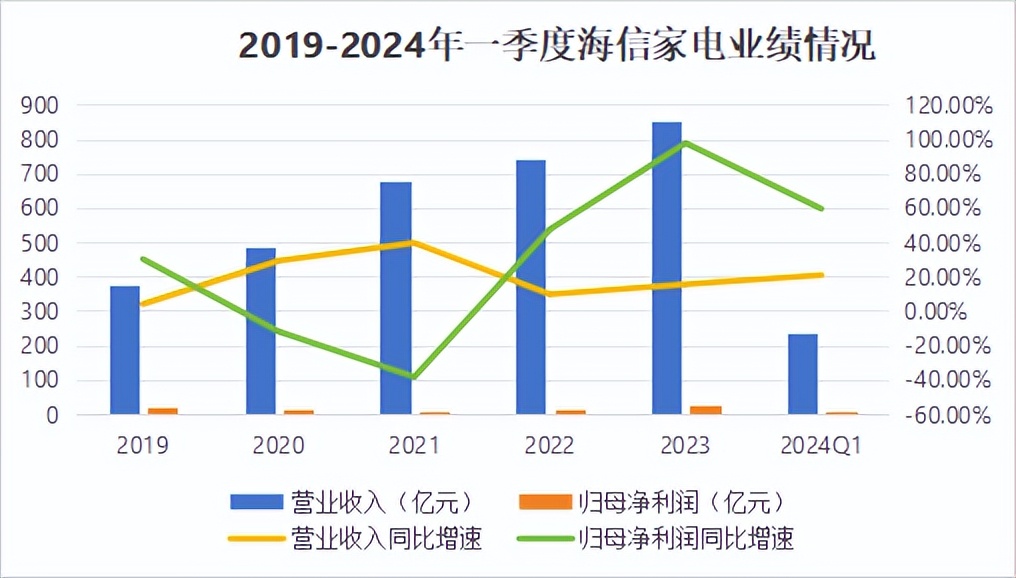

业绩表现优秀。2024年只第一季度海信家电营业收入就超200亿,同比增长20.87%,这个增速在整个家电市场是的。一季度实现净利润15.37亿,归母净利润增速达59%,比近5年的平均增速还要高。

纵向来看,近5年市场激烈竞争情况下,海信家电的营业收入不降反升,营业收入从2020年的484亿一跃到2023年的856亿,增长了将近80%,归母净利润绝对量2023年实现近五年新高,获利28.37亿。

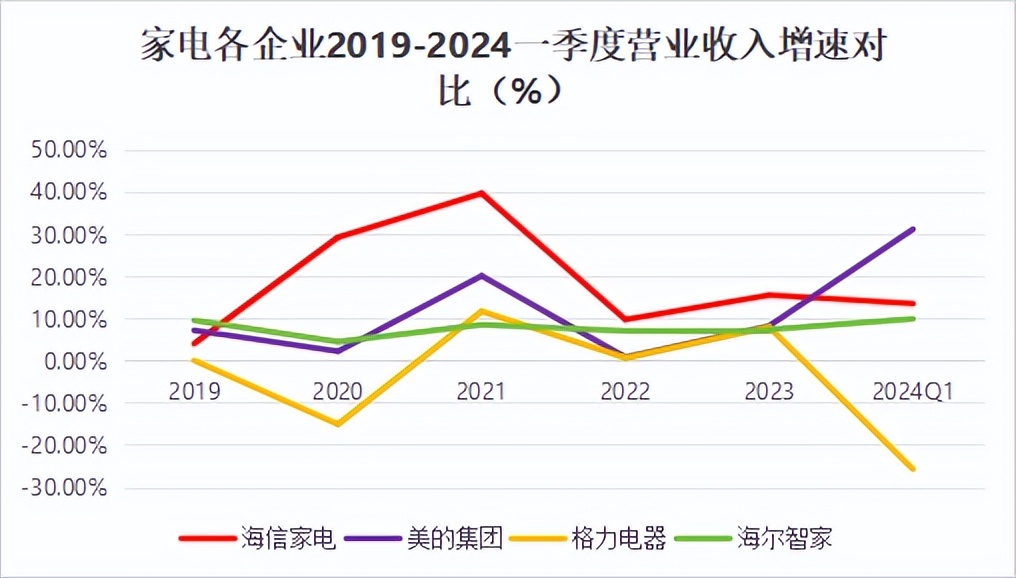

美的集团、格力电器、海尔智家是家电行业老牌三大龙头,总市占率超70%,然而海信家电依然表现出超高的成长性,近年的营业收入增速处于较高水平,业绩不输“三大龙头”。

盈利能力强悍。海信家电的净资产收益率ROE从2021年的15.6%上升至2023年的26.86%,增长率将近200%,这个数字是非常惊人的!2024年一季度净资产收益率增速高居家电行业第一名。

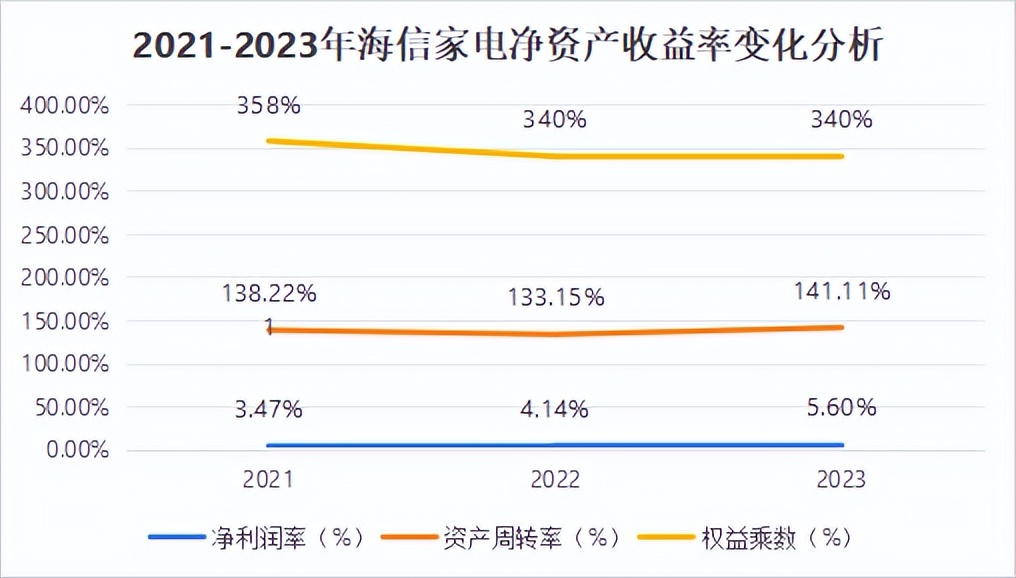

净资产收益率=净利润率*资产周转率*权益乘数。

接下来我们从净利润率、资产周转率、权益乘数三个方面深入挖掘其净资产收益率增长的原因。

数据显示,权益乘数近三年反而有所降低,资产周转率同比上升2%左右,但是净利率同比上升61.4%,可见净资产收益率的提高主要原因在净利润率的增长。

那么,到底是什么促成了净利润率的增长呢?

我们知道净利润率的增长无非取决于期间费用的减少或者毛利率的增长。那么从此入手来分析净利润率增长的原因。

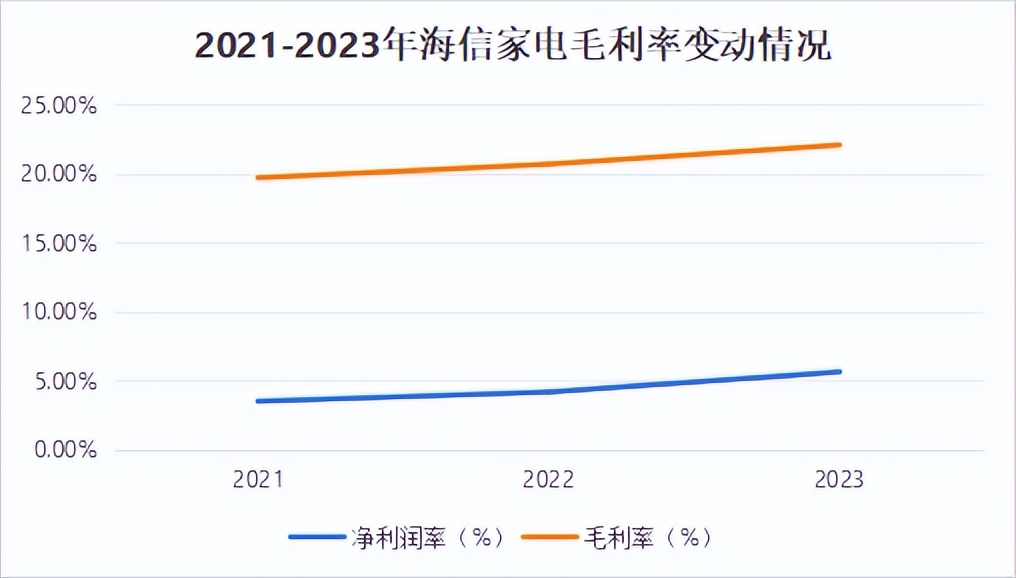

首先由数据可知,海信家电近三年毛利率增长较快,从2021年的19.7%攀升至2023年的22.1%。

毛利率的增长很大原因是海外出货量大增导致的规模效应,即生产产品的固定成本是不变的,于是当我们同一时间内能够销售更多产品时,每一件产品的成本就降低了,这就是规模经济。

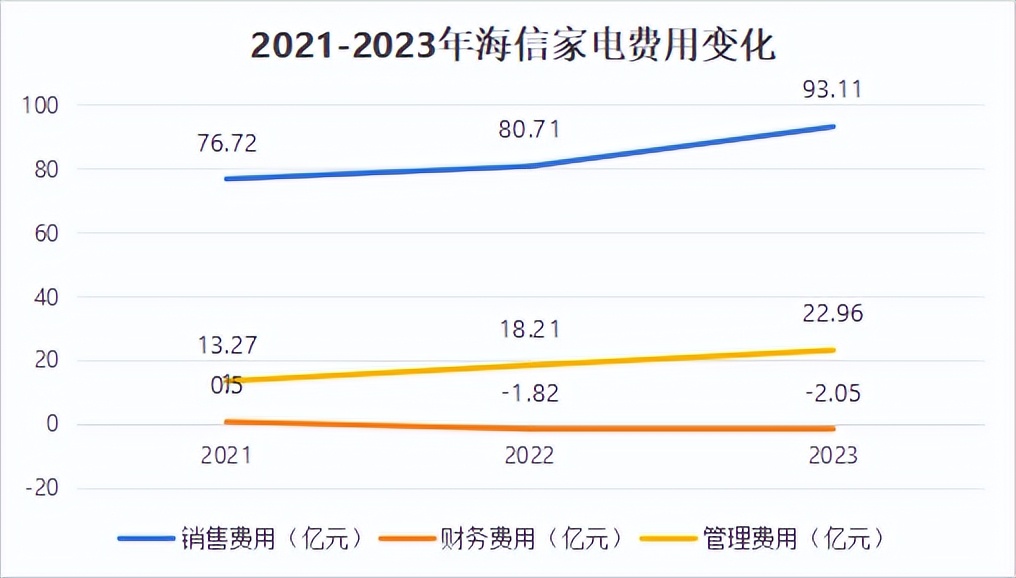

其次费用端。由数据可知,2021年至2023年总费用增加了23亿元,财务费用有显著的降低,销售费用有少许上升,平均每年期间费用上升9%左右,考虑到人工成本等的上升,加之公司毛利率以及销量的高速增长,期间费用的这点上升确实不值一提。

值得关注的是,2023年新董事长贾少谦上台后重点提出稳健经营的目标,控成本保障资金安全成为开展工作的重中之重,从顶层设计上就加入了控成本的理念。

除了业绩和盈利能力外,海信家电的长期偿债能力也非常优秀,从源头切除可能的资金链断裂风险。

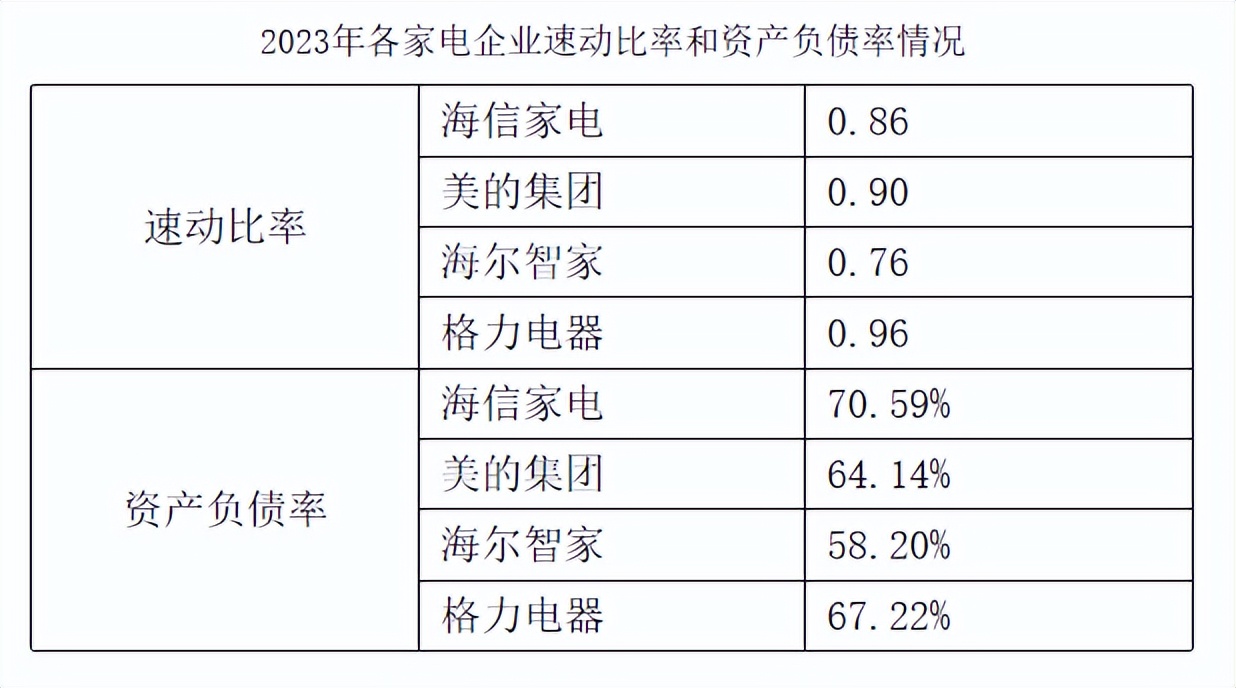

我们常用速动比率来衡量一个企业的短期偿债能力,用资产负债率来衡量其长期偿债能力。分析一个企业的发展,不能仅仅关注其盈利能力,还要看风险管理能力,关键是看其是否有能力按时还清债务。

海信家电的速动比率近三年保持在0.8左右,拿2023年的数据来说,速动比率相比同行业的美的和格力仍有差距,短期债务风险仍需预防,但从长期来看,资产负债率远高于同行业水平,长期偿债能力相当优秀。

资金链断裂对任何一个企业来讲都是致命的,显而易见海信优越的偿债能力为企业又增添了一层保护罩。

海信未来的成长空间依然广阔,我认为主要有以下三点关键!

1、主营业务突出,海外销售市场不断拓展

海信两大主营业务为暖通空调和冰洗,2023年空调、冰洗业务收入分别同比增加12%和22.9%。其中多联机市场仍占空调市场主力,行业占比48.7%,海信旗下海信日立品牌在多联机市场已常年占据龙头地位。

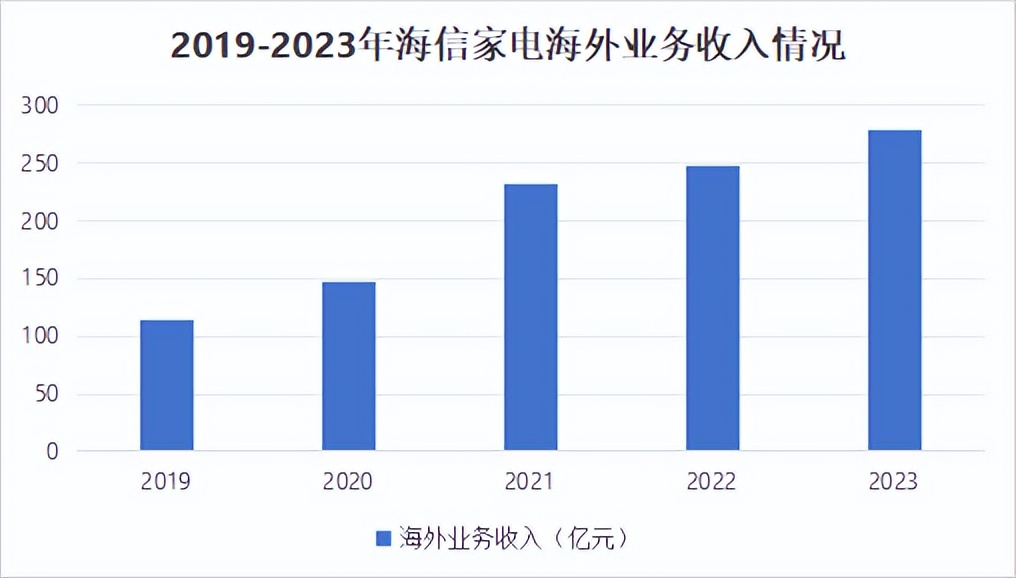

由数据可知,海信家电海外市场拓展顺利,2019年至2023年业务收入持续上升,截止2023年海外业务收入已实现279.2亿元。

海外市场的顺利快速拓展根本原因在于海信积极进行海外本土化建设,简单来说就是一方水土养一方人,因地制宜的发展各国市场。比如在墨西哥推广智能家电产业园冰箱。

截止2023年,海信家电已成功进军北美、欧洲、东盟等地市场,全球化布局加速。

2、研发能力强悍,技术自主能力强

海信着眼于技术升级,高度重视技术研发,已拥有20多个省部级以上科技创新平台。着重加强同类产品的竞争力。

海信推出商用多联机M3系列,能够实现零下30℃到零下58℃运行不停机,适用于多种极端工况。容声 WILL无边界系列冰箱实现-31℃深冷锁鲜,斩获2023年艾普兰优秀产品奖。海信璀璨C2、C3系列家用空调一次过滤 PM0.3效率超 99.99%。

海信家电创新性产品在市占率方面也获得了较大成果。据奥维数据统计,海信新风空调内销市占率达第二,璀璨C310新风柜机市占率位居行业第一。

研发能力的强悍离不开研发费用的投入。2019年以来,研发费用投入逐年上升,2023年同比增长21.41%,增长速度远超同行业的美的和格力电器。

3、品牌优势强悍,品牌矩阵庞大

海信旗下设立了8个子品牌,每个品牌的产品侧重点不同,以便满足不同人群的需求。

日立品牌聚焦科技与品味结合的用户群体,深耕净化领域和空气定制赛道,多联机市场持续保持第一阵营地位;容声品牌侧重于用户的情感满足,最终聚焦精进成长型的用户人群;科龙展现了“有颜值、好品质、够专业”的产品形象。

8大子品牌优势共享,劣势互补,形成一个巨大的品牌矩阵,有助于多维市场并行发展。

综上所述,海信家电优秀的业绩表现,超强的赚钱能力,以及超强的风险管控意识,无疑奠定了本年度家电行业最强黑马的地位。

关注小象说财,立即领取最有价值的《成长20:2024年最具有成长潜力的20家公司》投资报告!

本文作者可以追加内容哦 !