前言

6月28日周五,美国重磅PCE物价指数公布前夕,日元再度深跌至1美元兑161日元,即便东京CPI反弹,强化日本央行加息的希望,也未能拯救疲软的日元。截至发稿,日元仍然徘徊在38年低位,今年以来,日元兑美元累计贬值约12%。但由于日本上市公司以出口企业为主,狂跌的日元,此前曾被视为对日股的利好(日元贬值带来更高的企业盈利)。6月28日,日本东证指数一度上涨0.8%,至2,815.25点,超过3月份高点,有望创下1990年1月以来的最高收盘水平。3月份同样触及历史高点的日经225指数上涨0.7%。

外汇干预都“扶不起”日元

日本官员24日曾再度警示“必要时对外汇市场进行一天24小时全天候干预”的准备,但市场并不以为然。期权仓位显示,投资者预计日元还有继续下跌空间。投资者的放弃不是空穴来风。根据日本财务省公布数据,4月26日~5月29日期间,日本当局花费了9.8万亿日元(约合613亿美元)干预汇市。虽然日本当局并未说明干预的具体日期,但交易模式显示,4月29日和5月1日曾有两轮重大干预行动。

从日本外汇储备数据可看出,日本央行的干预手段可能包括卖出美债。这些干预在一定程度上缓解了日元持续贬值的压力。然而日本央行在6月利率决议中宣布将缩减购债规模,但又欲说还休地表示,具体细节仍将留待7月利率会议上公布,使得日元再次承压。

投资者似乎也对日本当局的干预警示不为所动。在货币期权市场中,用来对冲日元对美元升值的保险费(期权成本),相比对冲日元下跌的保险费,已经连续五天下降。这说明,交易者押注日元仍将进一步贬值。

连日股也涨不动了?

市场对于日元疲软以及日本外汇官员的频频口头干预警示似乎已习以为常,正如市场已习惯了日股的屡创新高一样。然而,后面这种规律,近期却被打破了。

在过去两周的大部分时间里,日经225指数与日元之间的30天相关性为负值,因为投资者开始担心日元持续贬值可能会增加进口成本、损害消费者的购买力,从而对经济造成损害。除此之外,基金经理们还担心日本当局是否会干预市场以遏制日元下跌,因为日元下跌有可能引发市场动荡,给出口商带来压力。日元贬值对日本股市的提振作用消退。

摩根大通分析师Rie Nishihara等指出,日元已经贬值到了股市应该关注的水平,一些结构性因素的变化也令某些行业和公司在过去十年来对企业盈利的外汇敏感性下降,日元疲软和股价走强之间的相关性,可能已经被打破。

分析师指出,四种结构性因素,一定程度上导致了日元-日股的脱钩:

首先,日本企业海外生产比例上升,从2010年的18%增至2023年的24%。

也就是说,越来越多的日本企业选择在海外设立生产基地,减少了对日元汇率波动的敏感度。分行业来看,汽车、电子设备和精密仪器、机械和钢铁等海外销售比例高的行业仍然从日元贬值中受益较多。而电力和天然气、运输和物流、IT服务等行业受益最小。

其次,日本公司海外生产带来的留存收益增加。

分析师指出,在日本企业的海外直接投资收益中,再投资收益(海外留存)部分显著增加。这表明日本企业倾向于将海外利润留在当地进行再投资,而不是将其汇回日本,减少了对日元的需求。

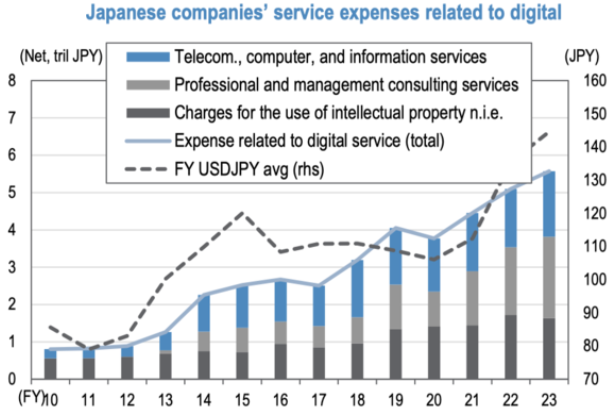

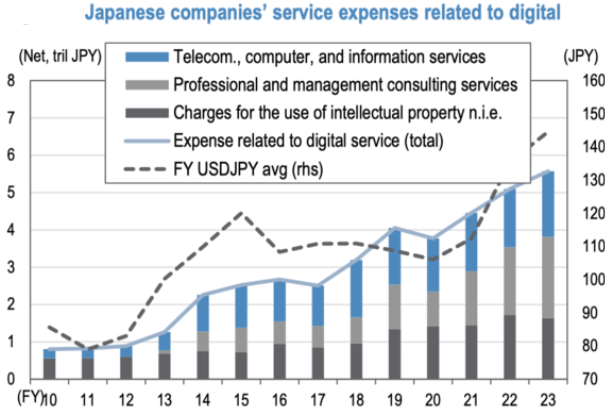

再次,日本公司的数字化相关支出在持续增加。

包括电信、计算机和信息服务,专业和管理咨询服务,以及知识产权使用费等。这些支出多以外币计价,增加了对外币的需求。

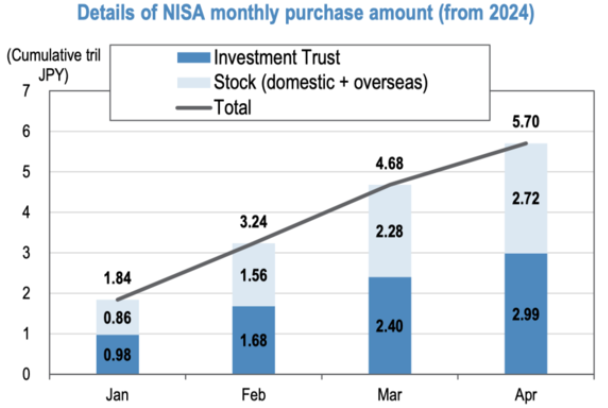

最后,日元汇率贬值的另一大原因是日本家庭加速投资海外(今年施行了新NISA免税制度)。

日本财务省公布的数据显示,1~5月日本国内投资信托管理公司等的海外投资净买入已经超过5万亿日元。这意味着更多的日本个人投资者将日元兑换成外币来购买海外资产,增加了日元的供给,从而可能加剧日元贬值压力。而且日本家庭海外配置规模扩大,可能影响了传统的利率差驱动汇率变动的机制。

日元的未来

日元再破数十年新低之际,主管外汇事务的财务省出现重大人事变动,令市场怀疑日本政府可能会对汇市进行更大规模的干预。据报道,周五,日本财务省已任命新的外汇最高官员。现任财务省国际局局长三村淳将接替神田真人担任外汇最高官员。

三村淳的任命将在7月31日正式生效,外界对他在汇率政策上的立场知之甚少。公开资料显示,现年57岁的三村淳目前担任财务省国际局局长,专精金融法律和国际关系。在他35年的政府工作生涯中,有1/3的时间在日本银行监管机构度过。他还曾在巴塞尔国际清算银行任职三年,在2008-2009年全球金融危机期间参与建立了金融稳定委员会,以改革金融监管。

市场人士认为,日本当局的下一个底线在164.50左右。三菱UFJ摩根士丹利证券首席外汇策略师Daisaku Ueno对媒体表示:如果当局希望阻止日元突破该水准,他们可能会在日元触及该水准之前出手干预。

钧誉视觉

本周五,美联储关注的核心PCE通胀数据即将公布,这成为了日元走势的新焦点。如果核心PCE通胀显示出放缓迹象,这可能会为美联储在今年降低借贷成本提供更有力的支持,从而对日元产生积极影响。

钧誉资产专注各种风险对冲模型,潜心研究外汇套利策略。我们根据市场变化及时调整策略模型,竭力做好风险管理,更好地适应市场、满足投资者需求。

本文作者可以追加内容哦 !