保观 | 聚焦保险创新

由于近期公众号推送机制改变,欢迎您在公众号首页点击右上【···】,将保观设为“星标”,及时跟踪行业最新资讯

本月上旬消息,浙商银行原副行长吴建伟加盟平安人寿,拟任副总经理,同时分管银保事业部,相关任职资格尚待监管部门核准。

从吴建伟过往履历看,他并没有平安内部的工作经历,也没有保司相关的工作经历,所以此次吴建伟加入平安属于是“新人”空降,而平安看中的,就是他在银行长期工作的经验。

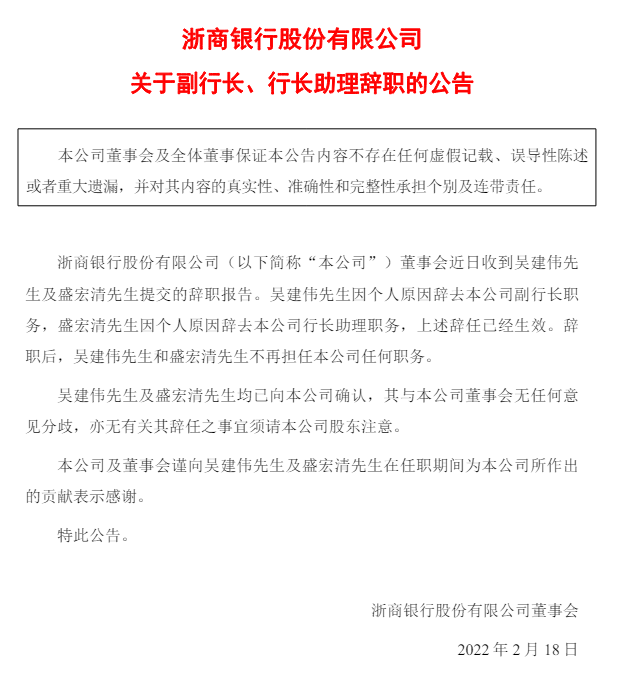

公开资料显示,吴建伟出生于1971年,曾长期在农业银行工作。2015年3月,吴建伟加入浙商银行,历任行长助理、副行长等职务,同时于2018年12月起兼任浙商银行上海分行党委书记、行长一职。2022年2月18日,浙商银行官方发布公告称,吴建伟辞去副行长一职,同时不再公司任何职务。

自从两年多钱辞任浙商银行副行长后,吴建伟的去向一直都没有落定。从大环境看,目前寿险业面临代理人数量整体收缩的情况,加之银保渠道“一对三”限制的取消,这样的背景下,银保业务或将肩负起各寿险公司更重的业绩目标。这种背景下,拥有多年银行方面从业经历的吴建伟加盟平安人寿并分管银保事业部,或将有利于银保业务合作渠道的打通,进一步满足多样化的保险市场需求。

此外,平安人寿和平安银行在过去一段时间都反复重申了对银保渠道的重视,包括为平安“新银保队伍”量身制定相关政策,提高团队进入门槛,提升队伍待遇等。

在吴建伟来到后,平安银保渠道将如何发展?未来会给平安人寿带来多少增量?都是吴建伟和平安银保需要给出的答案。

1

2023年新业务价值暴增77.7%后,2024年开年不利

2023年对于平安银保来说是快速发展的一年,数据显示,在可比口径下,2023年平安银保渠道新业务价值增长77.7%,渠道贡献显著提升。

目前平安银保渠道发展主要分为两个部分,一方面,平安人寿与平安银行持续深化独家代理模式,协助银行提升保险销售能力及客户服务水平。另一方面,平安寿险择优拓展外部银行合作渠道及网点数,强化网点标准化经营、提升队伍专业能力,银保队伍人均产能攀升。

其中平安人寿和平安银行发起的新银保队伍建设是市场关注的重点。

有关于平安新银保战略最早还要追溯到2020年6月,彼时平安正式启动银保战略改革,平安寿险将银保渠道管理并入平安银行。2021年初,平安集团总经理、联席CEO、平安银行董事长谢永林在平安银行2020年业绩发布会上坦言,平安银行要建一支以银行保险销售和服务为主的新的私行队伍。2021年10月,平安银行率先落地“新银保”模式,在原有财富客户经理、私行客户经理之外,打造以寿险产品销售为主,兼顾复杂金融产品销售的财富管理队伍,至此,平安新银保战略正式落地。

2023年一季报,平安银行详细报告了新银保队伍的情况,2023年3月末,新队伍在职人数超1700人;一季度本行代理保险收入13.18亿元,同比增长83.8%;同时一线队伍保险配置能力有效提升,新业务内含价值为同期的逾3倍。

同时再往前推,2022年年报显示,平安银行渠道贡献了银保业务超七成新业务价值,其中,新银保队伍的人均产能超越原理财经理队伍及钻石代理人队伍。同期,新银保队伍中收占整体队伍超18%,同比提升10%,500万保费以上大单销售占比逾全行3成。

但由于市场面和政策面的变化,银保渠道的发展又出现了一些波折。

首先是2023年上半年预定利率3.5%的增额终身寿产品迎来停售的关键节点,在停售前,银保渠道保费出现快速增长态势,其中平安寿险及健康险银保渠道实现规模保费收入268.43亿元,同比增长61.71%。

在8月产品彻底停售后,市场开始冷静下来,保费增速开始放缓。同时,针对人身保险公司费用管理普遍较为粗放,导致银保渠道实际费用超出了产品报备时的水平,出现“报行不一”的情况,监管进一步落实和加强了“报行合一”政策,由此,银保渠道一改上半年的热闹景象,开始逐渐走弱。

这也在平安银行最新的一季报中得到了体现,数据显示,平安银行今年一季度代理个人保险收入2.48亿元,较去年同期出现大幅度下滑,平安银行称主要受银保渠道降费影响。

2

三十年银行“老将”加盟,

平安银保渠道建设机遇大于挑战

从履历来看,吴建伟是一名十足的银行“老将”。从1993年进入中国农业银行浙江省分行到2022年从浙商银行副行长任上辞职,吴建伟花了近三十年的时间一步步从普通银行职员走到了全国性股份制商业银行副行长的位置。2022年2月18日,浙商银行发布公告称,吴建伟先生因个人原因辞去本公司副行长职务,随后两年,市场上有关于吴建伟的消息并不多。

近段时间以来,市场上开始流传吴建伟加入平安人寿担任副总经理并主管银保业务的消息。从过往履历来看,吴建伟与岗位需求是比较符合的,首先他具备较强的大型金融机构的管理能力,其次是长年的银行工作经历使得吴建伟对于银保渠道了解颇深,在入职平安后工作上手速度预期会比较快。

而吴建伟要面对的,是一个相对复杂的局面,可以说具备一定的挑战性,但也存在巨大的机会。

首先是政策面上,今年5月,5月,国家金融监督管理总局发布《关于商业银行代理保险业务有关事项的通知》其中提出,取消银行网点与保险公司合作的数量限制。而此前,渠道合作则须按照“商业银行每个网点在同一会计年度内只能与不超过3家保险公司开展保险代理业务合作”开展。

一方面这将有利于增加产品的销售网点,但另一方面限制放开下,保险机构渠道竞争将加剧。

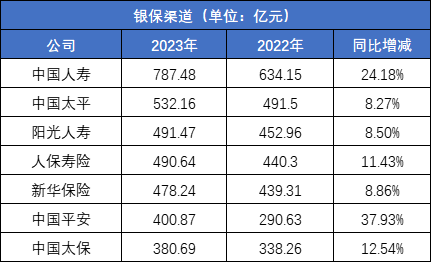

视角放回到平安自身,其实对于整个平安集团来说,银保渠道的保费不论是绝对值还是总保费占比都不高。数据显示,2023年全年平安银保渠道保费为400.87亿元,同比增长37.93%,尽管增速不错,但绝对值并不大,要比行业内不少上市保险公司的银保渠道保费低。

同时,平安银保渠道在总保费中的占比也不高。不同于阳光人寿、人保寿险、新华保险等公司银保渠道保费在其寿险总保费中的占比均在20%以上,平安的银保渠道保费在寿险总保费的占比就要低得多,还不到10%。

所以如今的银保渠道对于平安来说,占比并不大,对保费整体的影响也不大,但“小”,往往就意味着契机,意味着有增量可以打。

而对于平安来说,建设银保渠道的优势主要有以下几点。

首先是与平安银行之间的联动和合作,毫无疑问,从任何层面来看,平安银行都是平安银保渠道发展的主阵地,特别是在强调财富管理服务的当下,保险配置本就是客户财富管理非常重要的一环,银保渠道的不断建设实际上也是在提升平安银行的服务能力,所以尽管今年一季度受到各种因素影响,平安银行代理个人保险收入表现一般,但我们依旧有理由相信随着市场逐渐消化利空因素,平安银行代理个人保险收入会出现提升。

其次是作为老牌寿险公司,平安在消费者中“名气”不小,在银行场景下销售往往较普通的中小保险公司更具优势。

最后,就是平安在银保渠道建设上较其他保险公司有更多的容错率。因为相对于一些银保渠道占比高的公司来说,平安可以给予银保渠道更多的时间跟空间,同时作为“空降”的主要负责人,吴建伟也大概率会得到集团层面更多的支持。

所以对于吴建伟来说,平安银保渠道的建设机遇要大于挑战,毕竟作为国内前排的保险公司,还拥有平安银行这样的子公司,平安没有理由不拥有一个强大的银保渠道,我们也会持续关注吴建伟带给平安银保的改变。

本文作者可以追加内容哦 !