2023年,我国汽车产销达到3000万辆,$成为目前全球最大的产销地区。随着AI逐渐普及,市场对汽车智能化要求也不断提高$均胜电子(SH600699)$$中科创达(SZ300496)$$德赛西威(SZ002920)$

#A股6月跌超3%,七月能否翻身?#

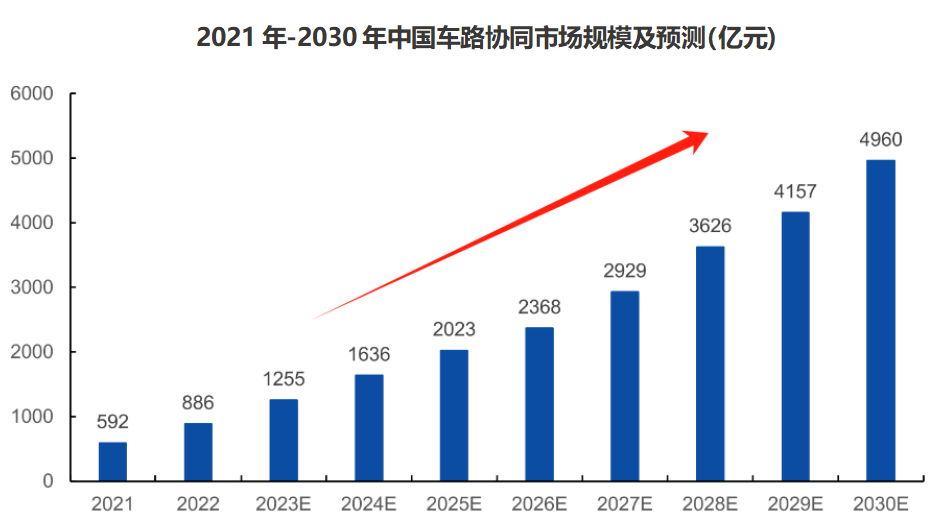

从数据来看,2021年我国车路协同市场规模为592亿元,预计到2030年,将大幅提高到达到4960亿元。

目前,包括车、路、云、网、图、安全等各环节在内的相关企业四维图新、中科创达、千方科技、万集科技、德赛西威、光庭信息、均胜电子等备受关注。

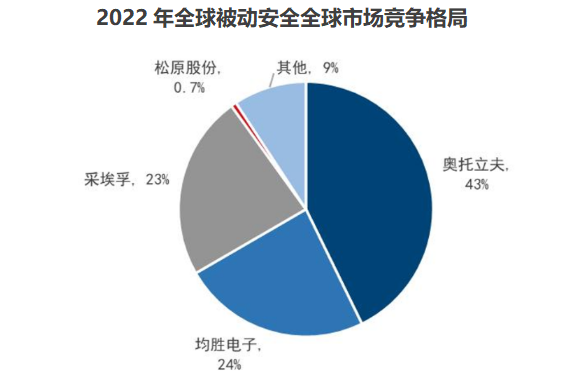

其中,均胜电子的汽车被动安全业务全球市占率达到24%,排名第二,是国内汽车电子第一大供应商,并且持续开拓智能驾驶、智能座舱、车路协同、BMS等高成长性行业,确定性很强。

均胜电子拥有超高的市场地位,业绩表现如何呢

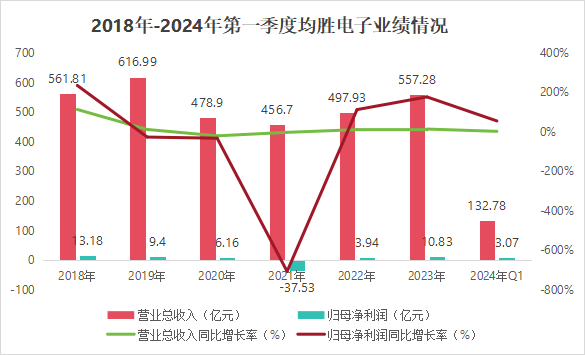

2020年-2022年受车规级芯片短缺、上游原材料涨价影响,均胜电子业绩短暂承压。

2023年业绩量利齐升,公司重回增长快车道,实现营收557.3亿元,同比增长11.92%;净利润10.8亿元,同比大增174.8%。2024年第一季度,均胜电子继续保持增势,实现营收132.8亿元,净利润3.1亿元。

此外,巴菲特曾说:“每个长期发展的企业背后都有很强的现金流支撑。”现金流能够反映企业的持续经营能力。

均胜电子现金流表现怎么样呢

现金流又可以细分为经营、投资和筹资活动现金流三大类。

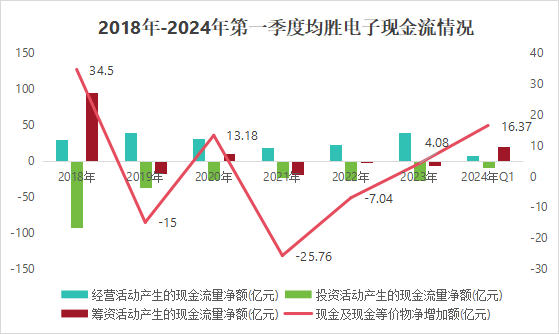

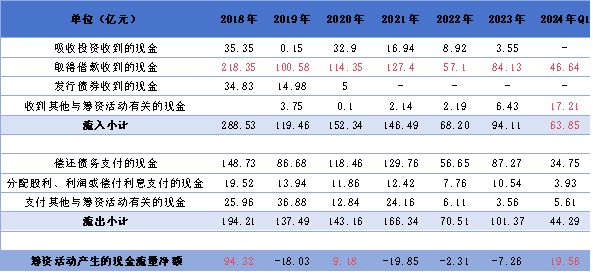

2024年第一季度,均胜电子现金流净额达到16.37亿元。其中,经营现金流6.93亿元、投资现金流-9.83亿元、筹资活动现金流19.56亿元。

像2024年第一季度经营、投资和筹资活动现金流表现为“正负正”的我们称为蛮牛型结构,而结构为“正负负”称为奶牛型。

从2018年以来的数据我们可以看出,均胜电子经过20年行业的深刻布局,其实多数年份维持在“正负负”结构,也就是拥有较稳定的发展市场和产品结构,类似于茅台、伊利股份。

但在一些年份,均胜电子现金流类型变成了持续进行产能扩张“正负正”的蛮牛型企业,类似于北方华创、中芯国际、拓普集团。

均胜电子现金流类型发生改变的原因是什么呢

均胜电子由奶牛型变为蛮牛型,其中变化最为明显的就是筹资活动现金流由“负”变“正”。

筹资活动现金流指的是借钱和还钱的差额。均胜电子募集资金的能力还是很强的,资金来源主要以取得借款为主,2018年以来共取得748.55亿元。

但是借款需要偿还利息,均胜电子每年偿还利息近10亿元,2023年达到10.54亿元,要知道均胜电子净利润才为几亿元,给公司利润带来了一定压力。

与前几年情况不同的是,2024年第一季度均胜电子吸收到了17.21亿元的其他与筹资活动有关的现金,调整了企业的资本结构。

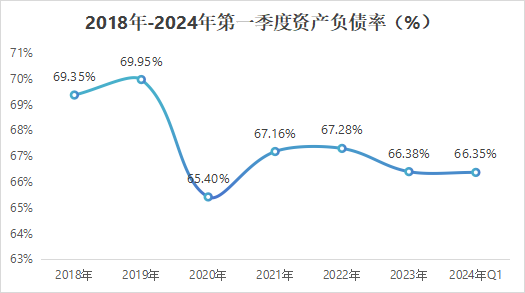

也因为借款融资较多,均胜电子的资产负债率2024年第一季度达到66.34%。

但实际上均胜电子资产负债率一直保持在66%左右,整体运营十分稳定,并且,目前公司处在产能扩张的阶段,在手订单充足,未来发展的风险较小。

再加上2024年第一季度均胜电子现金比率为32.37,去年同期仅为24.09%,公司支付现金能力明显加强

均胜电子收到的现金都用来干什么了呢

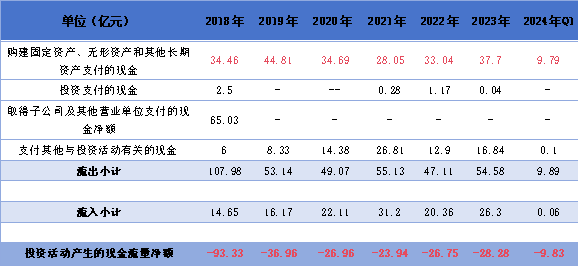

均胜电子的现金大部分用来结合自有资金进行投资。

投资活动现金流可以反映公司的扩张计划和发展潜力,均胜电子通过筹款叠加经营获得的自有现金,不断进行产能的扩张,近几年投资活动现金流一直为负。

并且均胜电子主要是用在购建固定资产、无形资产和其他长期资产支付的现金,2018年以来,公司累计投入222.54亿元,占整个流出金额的60%。

均胜电子前些年发展汽车被动安全(安全气囊、安全带等),近些年,公司重点布局在未来具有巨大发展空间的智能驾驶、智能座舱领域,可以说是把钱花在了刀刃上。

一、智能驾驶厂商深度合作

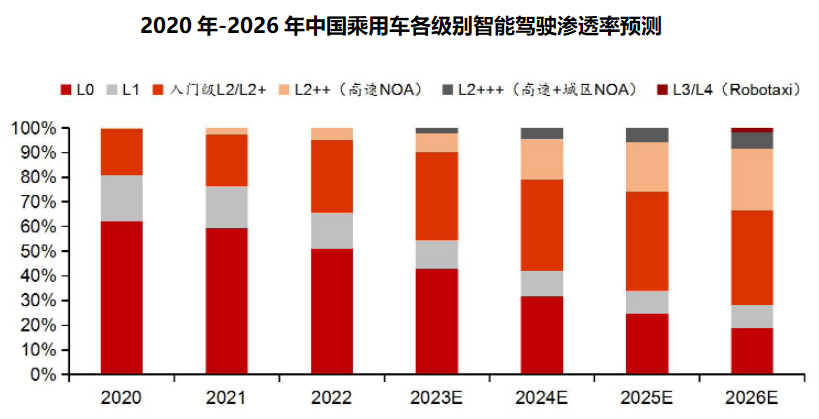

目前车辆普遍使用的是L2级,随着车路云技术的不断发展,更高级的L2可以叠加城市ROA(导航驾驶技术)渗透率逐渐扩大。

预计到2026年,L2级及以上的自动驾驶技术能达到70%以上,国内市场规模将达到1704亿元,2022-2025年复合增长率约为60%。

均胜电子目前已与英伟达、高通、地平线、黑芝麻等芯片厂商建立合作关系,产品能够支持L2 到L4级别智驾全场景功能,灵活适配全球化平台车型的开发及量产。

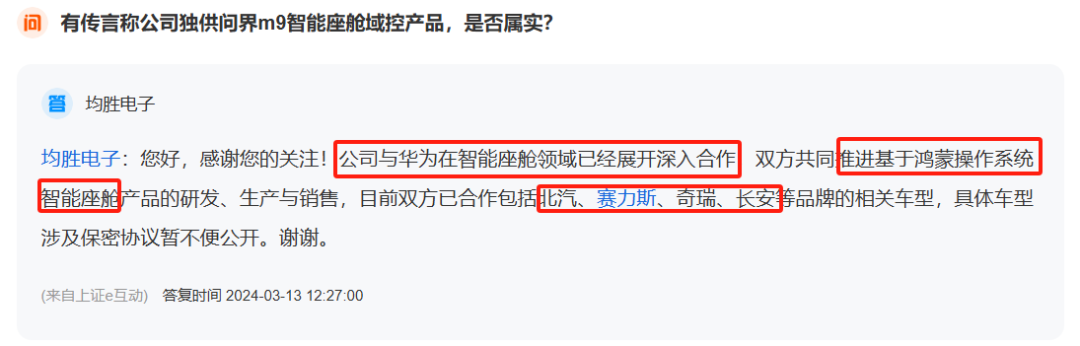

二、智能座舱深度绑定华为

华为拥有独立的系统和芯片,在智能驾驶领域布局深刻。均胜电子从2021年就切入华为问界、智界等车型生产线。

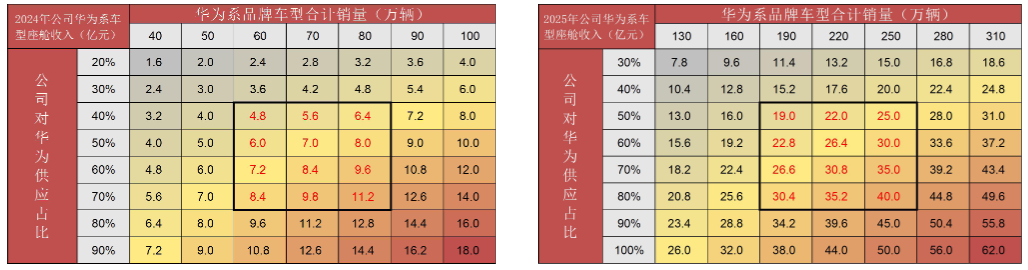

依托于在华为生产线的深刻布局,预计2024、2025年华为系车型座舱产品为均胜电子贡献的收入分别为8.4亿元、30.8亿元,为公司业绩提供新的增量。

均胜电子经营性现金流表现如何呢

2023年,均胜电子经营性现金流情况有明显提升。这一年,均胜电子经营活动产生的现金流量净额为39.29亿元,较上年增长81.08%。

2023年均胜电子净现比(经营性现金流净额/税后净利润)达到3.63,远超过1,表明公司不仅仅实现了账面上的利润,这些收入还变成资金流入公司,体现了均胜电子盈利质量很高。

而且,公司销售商品、提供劳务收到的现金与营业收入的比值也不断提升,2024年第一季度达到1.16。

均胜电子的存货营收比(存货周转率)也实现了大幅的增加,2024年第一季度达到了72.3%,企业存货资产变现能力越强,盈利能力持续改善。

但是,但均胜电子的赊销比不断提高。虽然赊销价格一般较高,能够增加销售的收入,市场竞争力得到提升,也有一定的坏账风险

这也与公司话语权不断提高,订单大幅增加有关。

2023年,均胜电子新获得的全生命周期订单总额约为737亿元。2024年第一季度,公司新获得的订单金额达到298亿元,已经达到2023年全年订单量的40%。

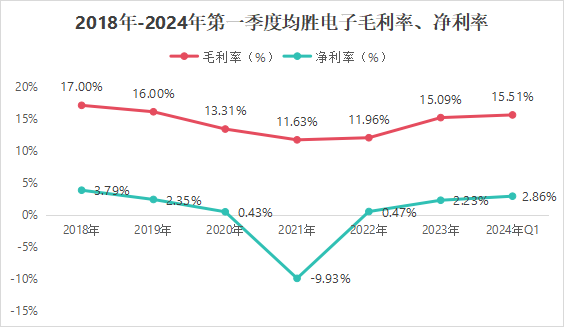

此外,均胜电子盈利能力也在持续修复,降本增效成果显著。

2024年第一季度,公司毛利率、净利率持续回升,分别达到15.51%、2.86%。

前些年,均胜电子还存在长期收入增加但利润未增长的问题。

一方面是,由于企业固定资产折旧致使利润承压。2023年,公司固定资产达到108亿元。

不过这也是众多扩张企业的共同问题,相比于宁德时代、TCL科技、中芯国际等企业,均胜电子情况还要好一点。

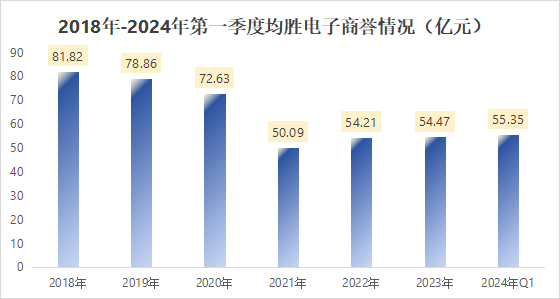

另一方面是,由于持续并购产生的商誉减值问题。

随着安全业务整合工作完成以及在高前景领域的不断拓展,从2018年至今,公司的商誉从超过80亿元降至大约50亿元,影响逐渐降低。

总的来说,均胜电子正在逐步解决并购遗留问题,无论是业务还是财务状况都有所改善,现金流表现极为优异。

目前,均胜电子手中订单充裕,拥有华为等大客户,随着产能持续释放,未来公司业绩还有较大的增长空间,值得长期关注。

以上分析不构成具体买卖建议,股市有风险,投资需谨慎。

本文作者可以追加内容哦 !