分析目的。寻找整体市场、行业在资本市场中的估值位置,以便于辅助决策。该分析需要结合经济、行业周期研究,形成整体大趋势判断。在此之下,寻找优质公司进行投资。

拿着旧地图,发现不了新大陆,切记!

本期主要结论

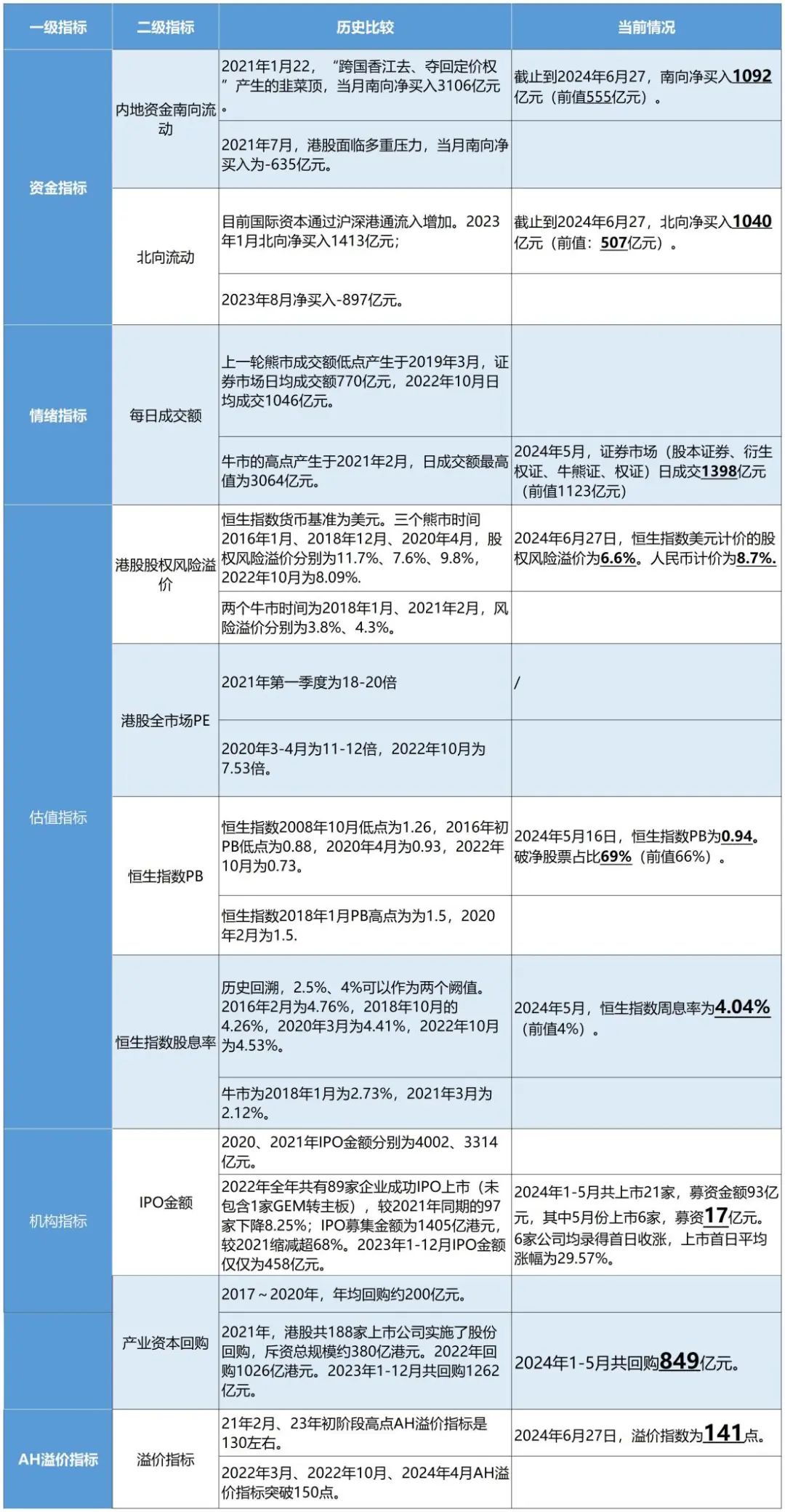

港股:综合估值具有吸引力,基本处于【低估到合理估值】区间,股息率4%以上,产业资本回购力度空前,从绝对收益衡量,港股投资机会依然多于A股。需要注意的是,AH溢价率回升到140+附近,等待最后一击,开始积极布局!

A股:相对于无风险收益率,A股处于【合理估值到高估】区间,存在大量高估的股票,按照绝对估值来看,A股市场依然难以找到“一眼定胖瘦”的投资机会。

美股:目前的估值难言有足够的回报,以科技股为代表的权重股票处于【高估到极度高估】区间,需要继续观察。

“聪明不敌趋势”。即便是着眼于生意本身,也需要关注整体大趋势!本文不讨论经济、行业趋势,只分析整体市场历史及静态绝对估值,诸君自行判断趋势。

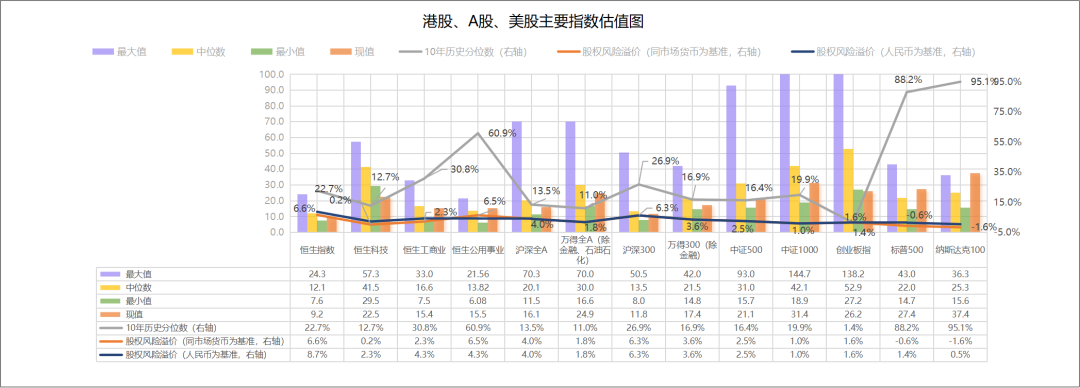

港股、A股及美股估值图

1、估值对比

注:A股、港股、美股数据以10年为周期,历史可查数据不足该时长的,按其最长时段计算。

如果引入无风险收益率(人民币十年期国债2.2%,美元十年期国债4.45%)计算,恒生指数、沪深300静态风险溢价较高,其他指数相对较低。

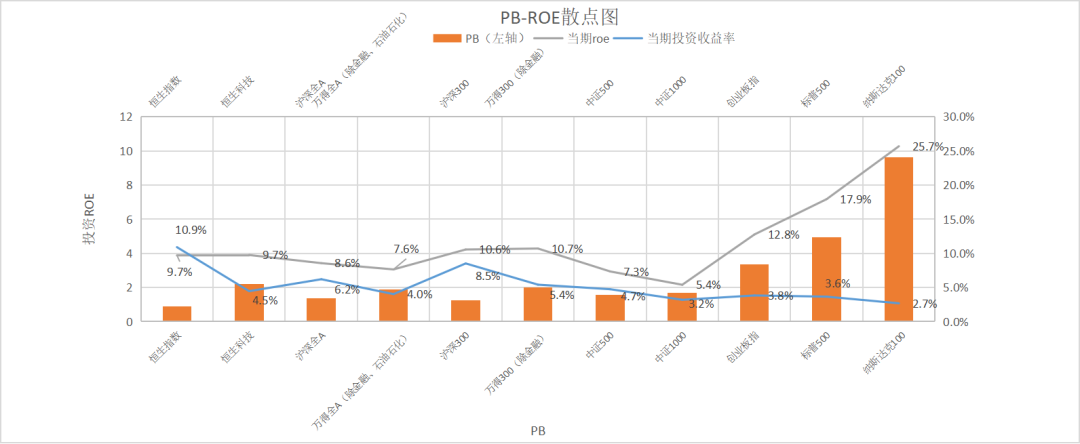

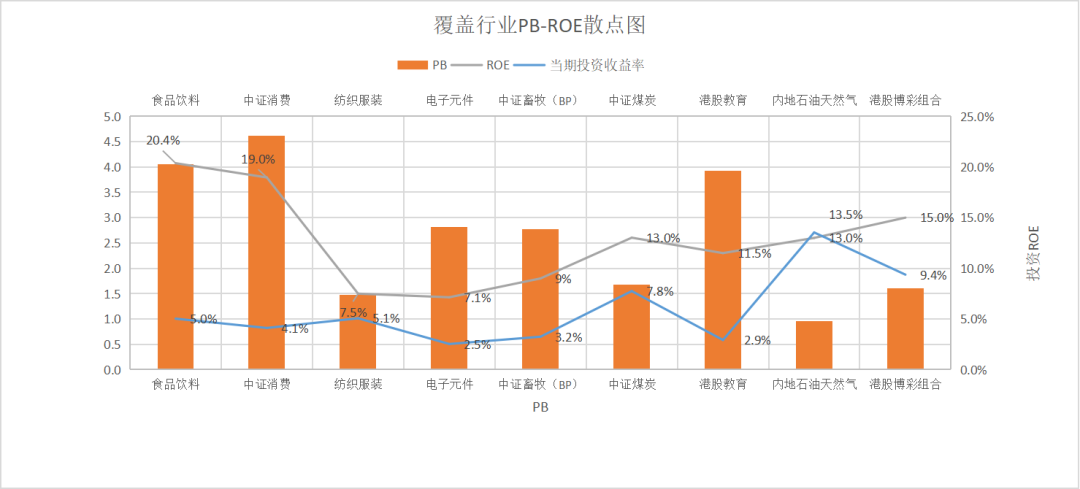

2、PB-ROE投资收益率

PB-ROE散点图只能反映当前买入价的投资回报,即“当期投资收益率”,而理想的模式是:高ROE、低PB、低ROE / PB. 目前当期投资收益率较高的是恒生指数及沪深300. 如果两个指数的成分股能保持当前的ROE甚至还有一定的成长性,则目前的价位值得投资。

由于企业留存收益再投资 / 股东分红再投资的存在,长期来看,高ROE指数对投资回报率贡献较大,尤其是在初期与终期估值变化较小的情况下。即:以理想PB,买入高ROE(长期ROE为真且能够保持)的投资标的,是长期投资的最优选择。

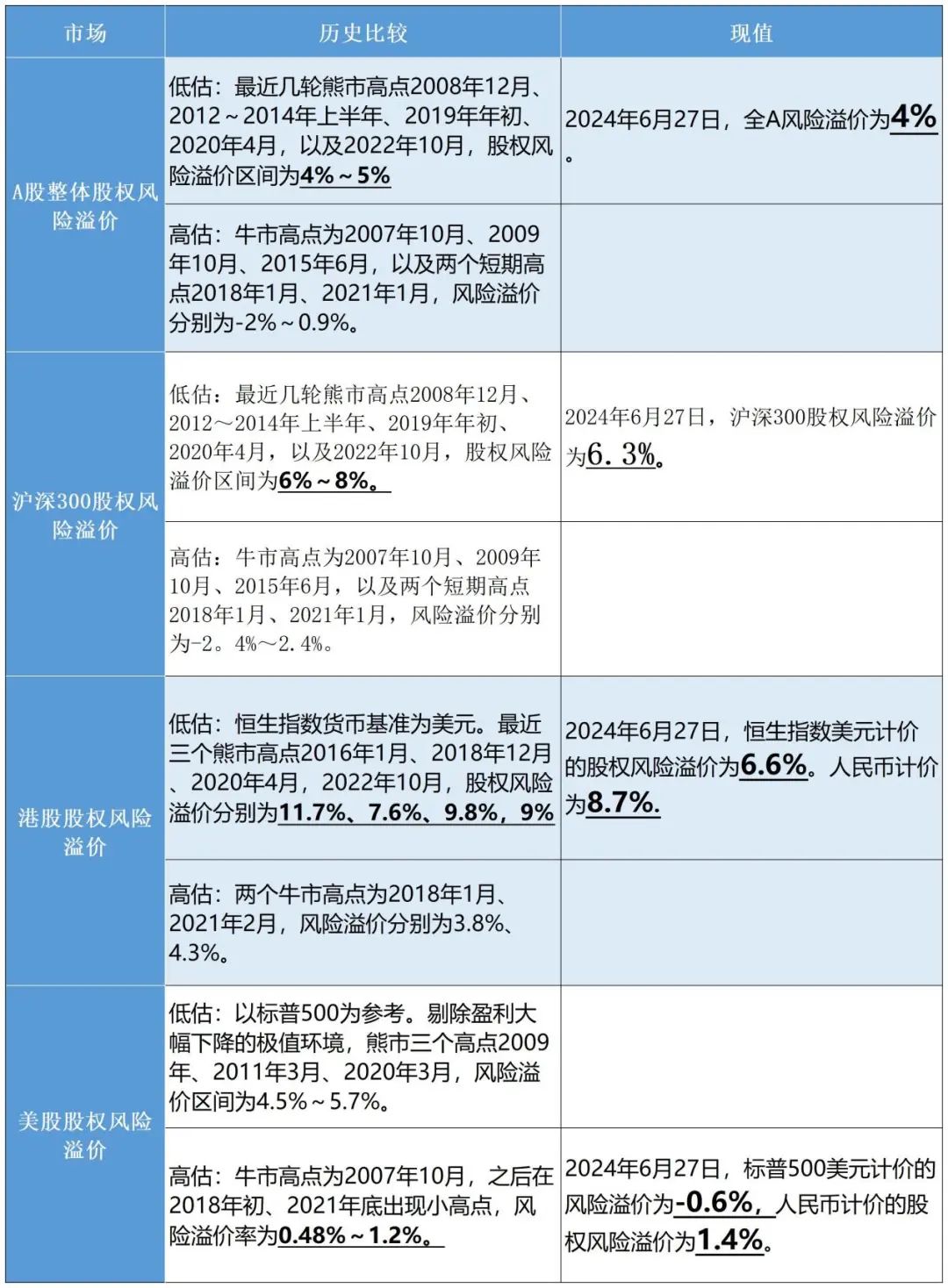

3、全球股权风险溢价

鉴于人民币资产资本账户尚未开放,主要指数均以人民币长期国债收益率计算溢价水平。恒生指数的锚点依然为美元无风险收益率。

沪深300及恒生指数的风险溢价水平处于相对较低区域。

沪深A股估值手册

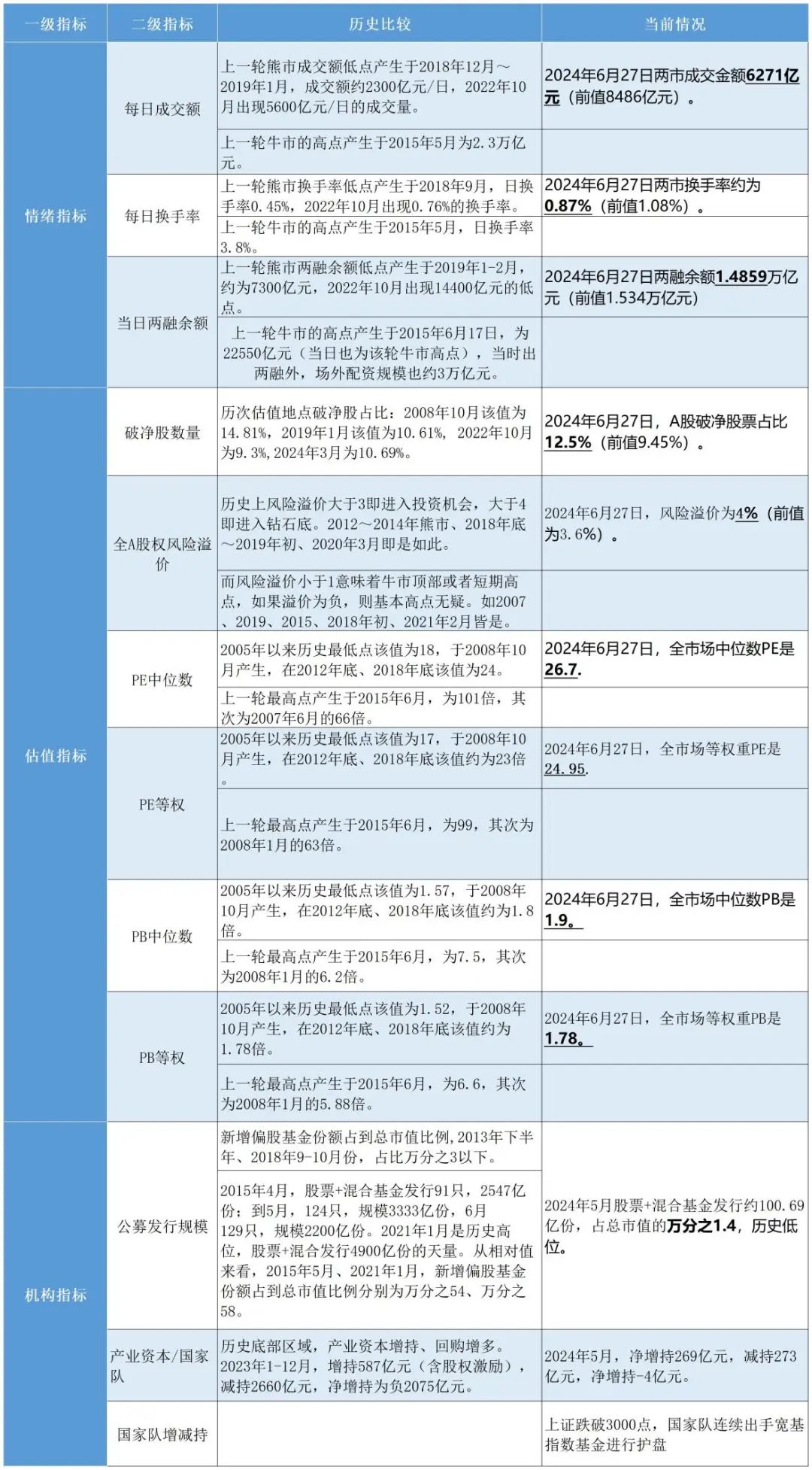

2024年6月27日,市场日成交额6271亿元,日换手率降至0.87%,两融余额14859亿,破净股票占比12.5%,全市场PE及PB中位数分别为26.7倍、1.9倍,绝对值较高。

5月新增偏股类公募基金发行份额100亿份,占市值比例为0.014%,位于较低水平。产业资本净增持-4亿元。

备注:

A股供应态势发生显著变化,2015年有2700家上市公司,市值从23万亿拉到高峰时的69万亿,现在上市公司突破5000家,常规总市值在60-80万亿,2015年高峰时的日均成交在1—2.3万亿,现在要实现整体市场的翻倍增长,需要更多的资金,且天花板很明显:GDP(目前约100万亿)证券化率也很难超过正常标准。因此,整体市场的牛市行情,大概率难以再现。

港股市场估值

从港股的历史看,港股表现取决于三大因素:基本面——内地经济增速;资金面——美元流动性、南向资金(2014年之后);市场情绪——国际机构投资者主导的风险偏好。

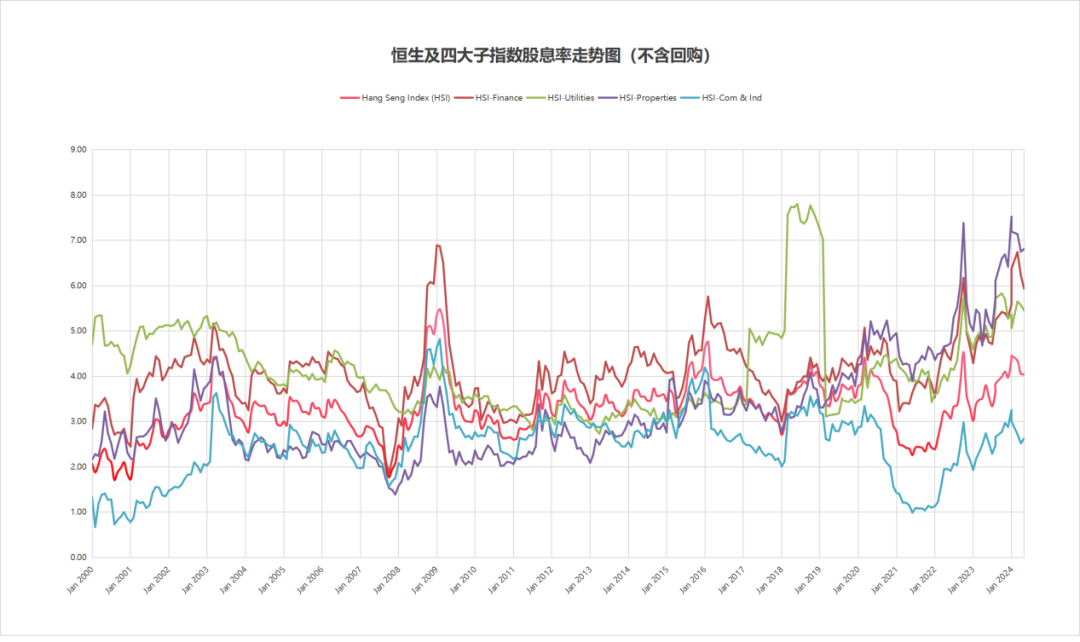

产业回购继续增加,2024年1-5月份回购849亿元。二级市场成交回暖,5月份日均成交1396亿元。从估值来看,全市场市盈率、股息率有一定吸引力,恒生指数股息率达到4%(港股通需要打8折)。

港股整体估值一览表

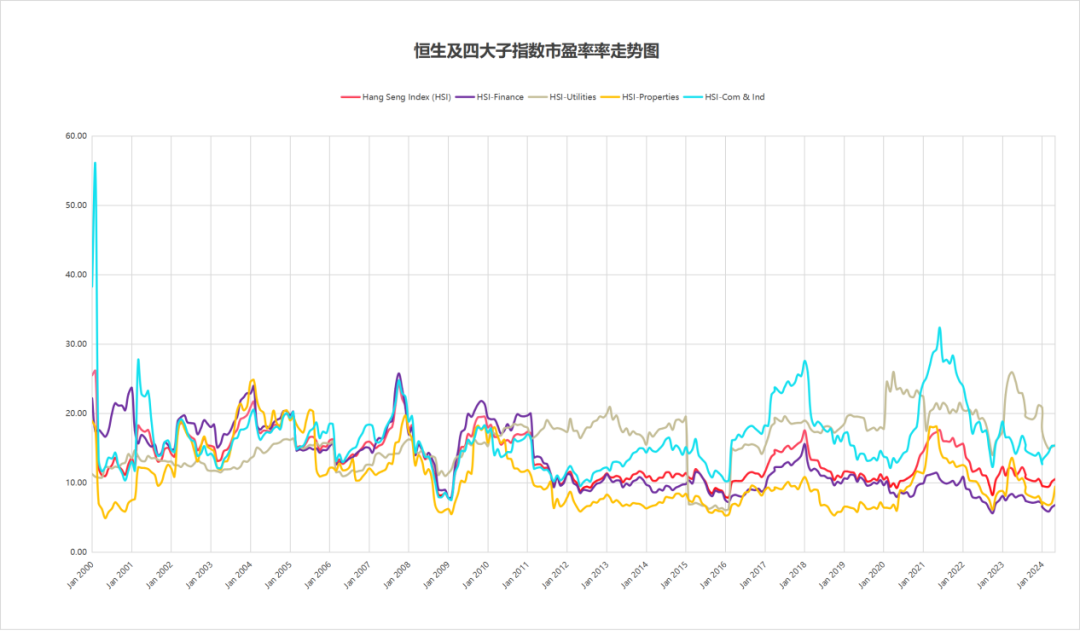

港股子指数市盈率

港股子指数股息率

含回购,恒生及主要子指数股东回报率(回购率+股息率)较有吸引力。

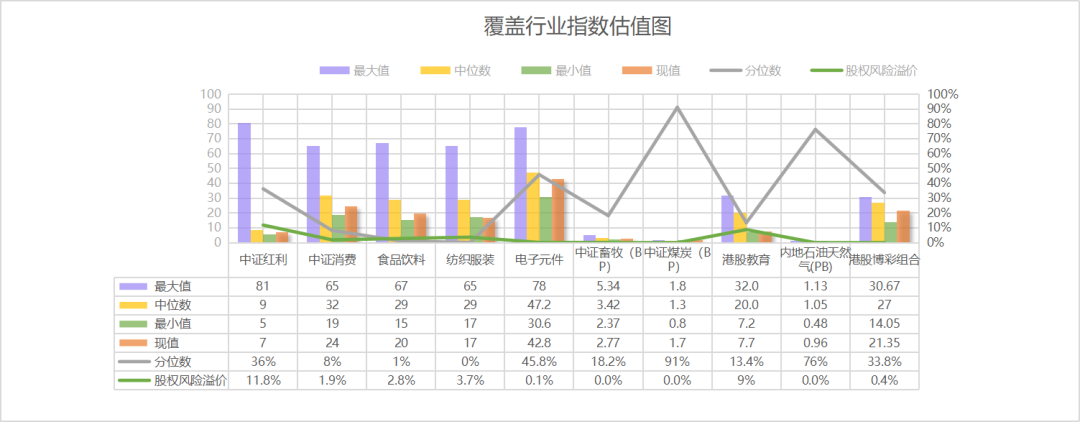

覆盖行业指数估值

从历史估值及绝对估值两种角度进行分析。

1.历史纵向估值

中证煤炭、石油历史分位比例较高,但是在股息偏高极高的情况下,无法判断股价走势。电子元件受电子行业出现复苏迹象影响,估值分位有所提升,其他板块整体处于低估水平。

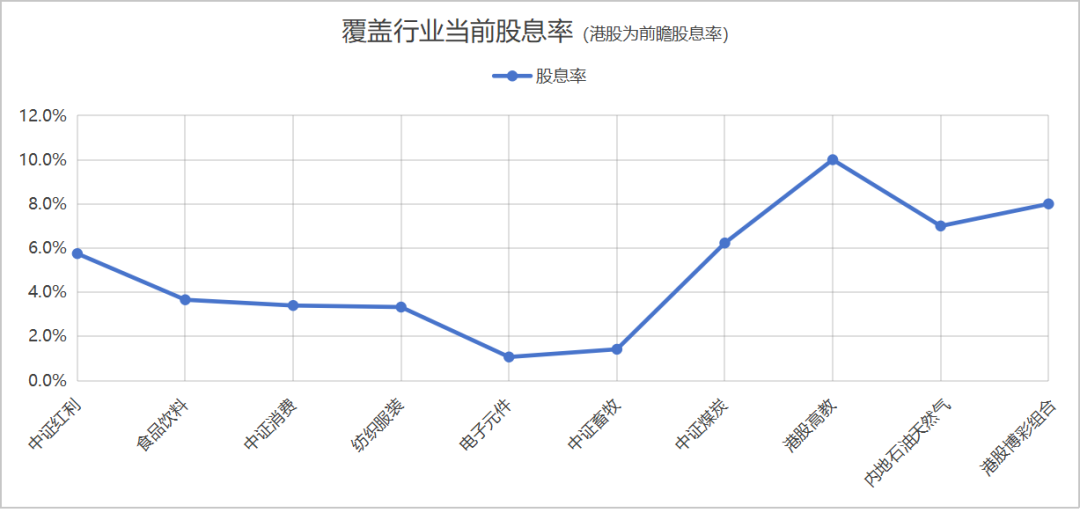

2. 股息率

目前高股息类指数,如中证红利、中证煤炭、石油等,花儿正红,其他覆盖的主要行业,对应的港股公司股息回报率也相对较高。

3.PB-ROE散点图

ROE静态排序一目了然,不再一一赘述。需要注意的是,行业的贝塔慢慢在消失,需要在行业内寻找优质的公司。

特别说明:

用一级市场思维,做二级市场投资,对待指数也应该如此。六六倾向市值低于内在价值时投资于基本面良好的指数。长期ROE确定性高的指数,在估值低估时,可以考虑投资。

更进一步,用一级市场股权投资思维,计算指数对应的新股东投资收益率,评估其是否合理。

·风险提示 ·

本文所提到的观点仅代表六六个人投资记录,所涉及标的均不作推荐。

本文作者可以追加内容哦 !