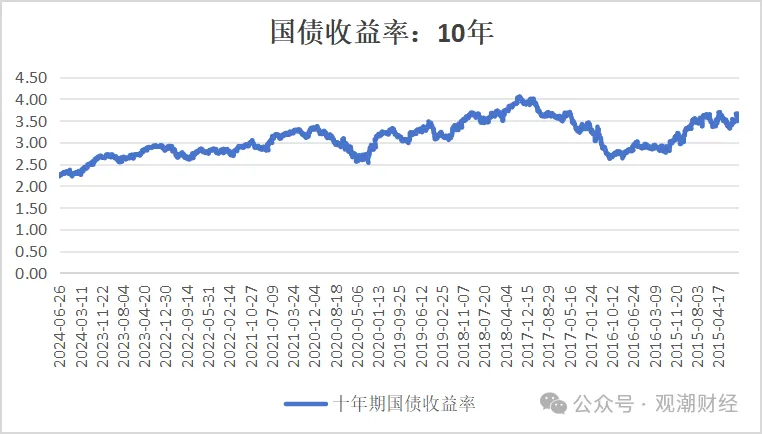

6月26日,10年期国债240011收益率下行超1个BP,当日11:05报历史新低2.2175%。长期国债收益率持续走低,给保险业资产端、负债端及经营业绩都带来较大压力,利好也就仅发债方面有所体现。

近日,保险业近10年内票面利率最低的一笔资本补充债落地——新华人寿发行债券总额100亿元,票面利率2.27%。

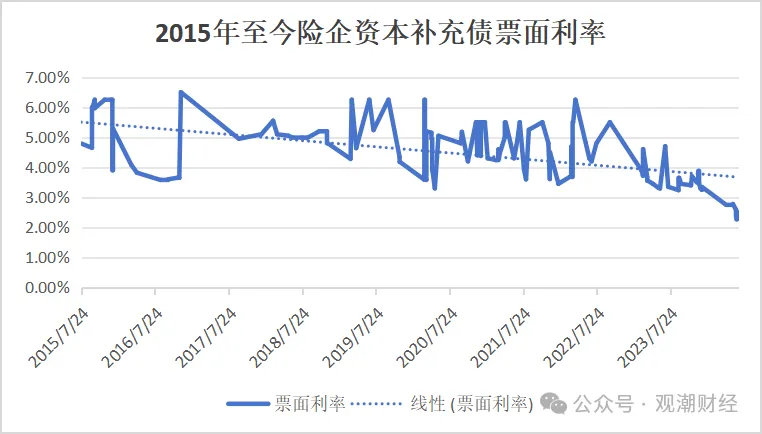

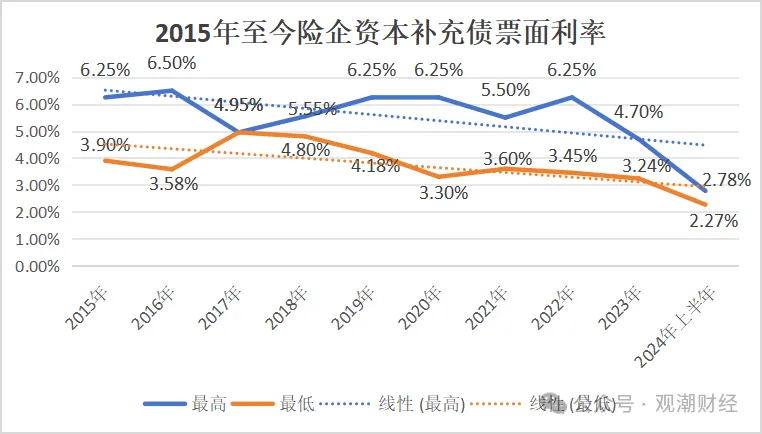

从近10年保险业发债的融资成本来看,自2015年起,保险业发债的票面利率整体走低,今年尤为明显。观潮财经将每年险企发债的最高、最低票面利率进行统计后发现,上半年4家发债险企最高票面利率不及之前年份最低票面利率。之前年份最高票面利率达6.5%,今年最低为2.27%,成本相差达65%。

随着保险业尤其是人身险行业偿付能力压力越来越大,传统发债通道扩大,近两年由于永续债“开闸”。表现在数据上,保险业单家公司发债规模较前几年有所增大。

01

多管齐下,保险业偿付能力平稳

6月19日,新华人寿公布其2024年资本补充债发行情况。据悉,“24新华人寿资本补充债01”最终发行票面利率2.27%,实际发行总额100亿元。观潮财经发现,该笔资本补充债为保险业近10年票面利率最低的一笔。

(科普)长期国债收益率与险企经营的关系:资产端,险企投资以固收为主,债券投资是保险行业资产端的压舱石,债券收益率下降对于险资的投资收益影响不言而喻;负债端,对于存量保单,负债端的兑付压力极大,新增保单吸引力下降;利润,国债利率增加折现率增加,人身险公司计提准备金减少,反之增加,影响当期净利润。

经观潮财经统计,2015年至今,保险业57家险企合计发行资本补充债119只,发债规模累计5112.7亿元,其中15只债券已兑付。从各年保险业发债规模来看,近两年由于永续债“开闸”、险企偿付能力下滑等原因,保险业单家公司发债规模较前几年有所增大。

上图所示,今年上半年保险业仅4家险企成功发债,合计发债规模225亿元,仅达去年全年规模的20%。但相较于2022年相比,今年前6个月险企发债规模已超2022年全年。值得关注的是今年发债险企数量较2022年减少了6家。

出现同样趋势的还有2020年、2023年,以上两年发债险企数量均为20家。2020年,保险业累计发行资本补充债780亿元,较上一年同期增长37.69%。而去年保险业发行资本补充债规模达近10年新高,合计发债1121.7亿元,规模成功突破千亿,较2022年同比增长399.64%,是上一年发债规模的近5倍。

公开报道分析显示,近两年险企发债规模骤增的原因除险企发债申请、获批、成功发行存在时间间隔,市场利率持续走低外,还与2022年8月央行、原银保监会发布并于同年9月开始实施的《关于保险公司发行无固定期限资本债券有关事项的通知》有关。

该文件指出,保险公司可通过发行永续债补充核心二级资本,永续债余额不得超过核心资本的30%。

经观潮财经统计,截至目前,保险业已有8家人身险企成功发行9只永续债,合计规模达452.7亿元。其中,发行最早的泰康人寿票面利率最高,达3.7%,发行规模50亿元;其次是太保寿险、人保健康,票面利率均为3.5%;农银人寿以3.45%的票面利率排名第三。

除此之外,观潮财经发现,今年已成功发行的2只永续债票面利率分别为2.38%、2.5%,均低于3%。

另外,太保寿险单笔发行规模最大,达120亿元;光大永明人寿最小,仅12.7亿元。不仅如此,去年12月至今,太保寿险已先后发行2只永续债,合计规模达200亿元,已达到去年11月国家金融监管总局批复的200亿元上限。值得关注的是,太保寿险两次发债票面利率从3.5%降至2.38%,仅半年时间便下降了1.12个百分点。

另外,保险业偿付能力持续下滑也是险企发债规模不断创新高的原因之一。

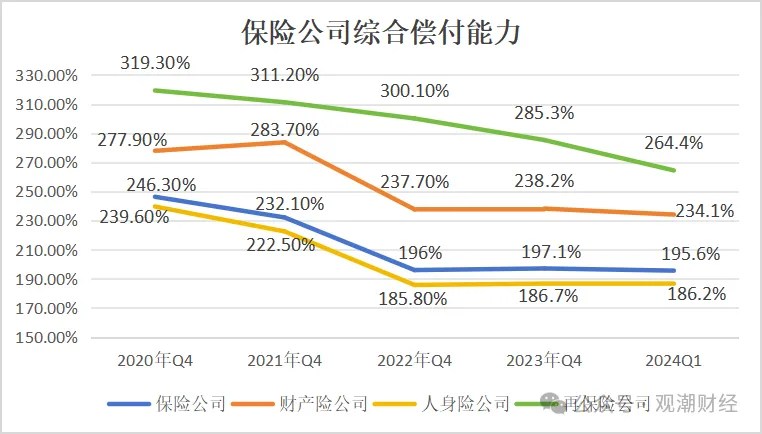

上图所示,保险行业偿付能力两大核心指标较此前几年整体出现较大幅度下滑。

据国家金融监管总局披露数据显示,截至2023年Q4,保险行业综合、核心偿付能力分别为197.1%、128.2%,相较2022年分别同比变化1.1%、-0.2%,与2020年四季度末相比,以上两指标分别下滑49%、106%。截至今年一季度,保险业综合偿付能力再降1.5%至195.6%。

具体至保险公司类别来看,人身险企偿付能力下滑幅度较大。2024年一季度,人身险业综合、核心偿付能力分别为186.2%、113.5%,分别较2020年Q4下滑53.4%、117%。

另外,截至2024年Q1,财险公司综合、核心偿付能力分别为234.1%、206.3%,分别同比下滑43.8%、42.6%;再保险公司综合、核心偿付能力分别为264.4%、229.1%,同比减少54.9%、67.1%。

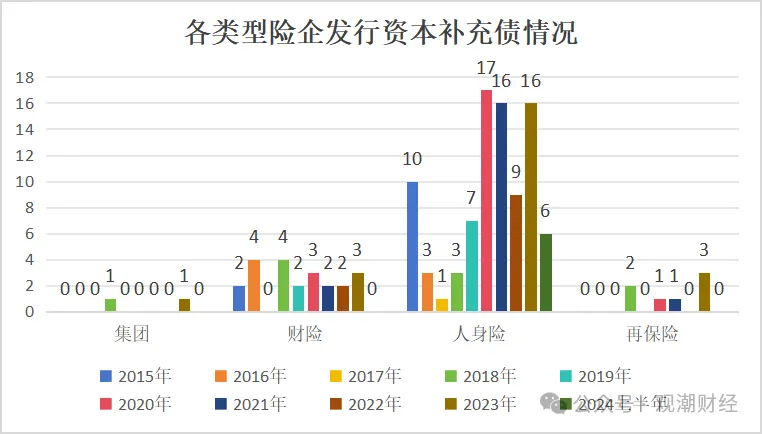

从各类险企发债情况来看,2015年以来,人身险业也是发债数量最多的行业。其中,2020年人身险业发债次最多,16家险企累计发债17只。2021年、2023年每年均发债16只,分别涉及保险公司13家、14家。

不仅如此,今年成功发行永续债的太保寿险、中英人寿两家险企均在公告中表示,募集资金用于补充发行人核心二级资本,提高该公司偿付能力。

而产险业、再保险行业每年发债次数均未超5只。上图所示,2018年起再保险业发债较频繁,去年太平再保险(中国)、中再产险、中再寿险3家险企发债规模分别为13亿元、40亿元、50亿元。

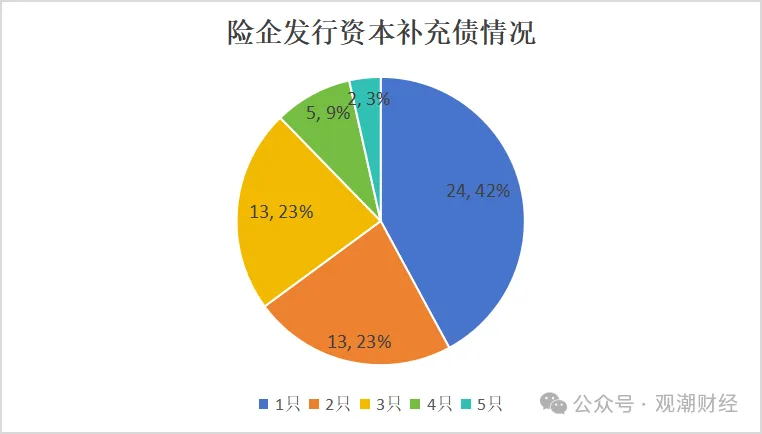

具体至各险企发债数量来看,2015年至今,发债的57家险企中,建信人寿、利安人寿各发行5只资本补充债,占比仅3%。

农银人寿、太保财险、招商仁和、中华联合、珠江人寿5家险企10年内分别发行4只资本补充债,在发债险企总量中占比接近1成。

平安财险、平安寿险、北京人寿等13家公司有3只资本补充债发行;北部湾产险、光大永明人寿、人保财险等13家险企有2只资本补充债发行,两类险企数量合计占比46%。剩余24家险企近10年来仅发行1只资本补充债,占比超40%,数量最多。

02

10年间,发债票面利率降65%

从近10年保险业发债的融资成本来看,自2015年起,保险业发债的票面利率整体走低。最高票面利率达6.5%,最低仅2.27%,下降幅度高达65%。

6月26日,10年期国债240011收益率下行超1BP,11:05报历史新低2.2175%。金融时报5月头版文章曾指出,从近年市场正常运行情况看,2.5%至3%可能为10年国债的合理收益率区间。不仅如此,央行表示,高度关注市场变化及潜在风险,必要时会进行卖出低风险债券包括国债操作。

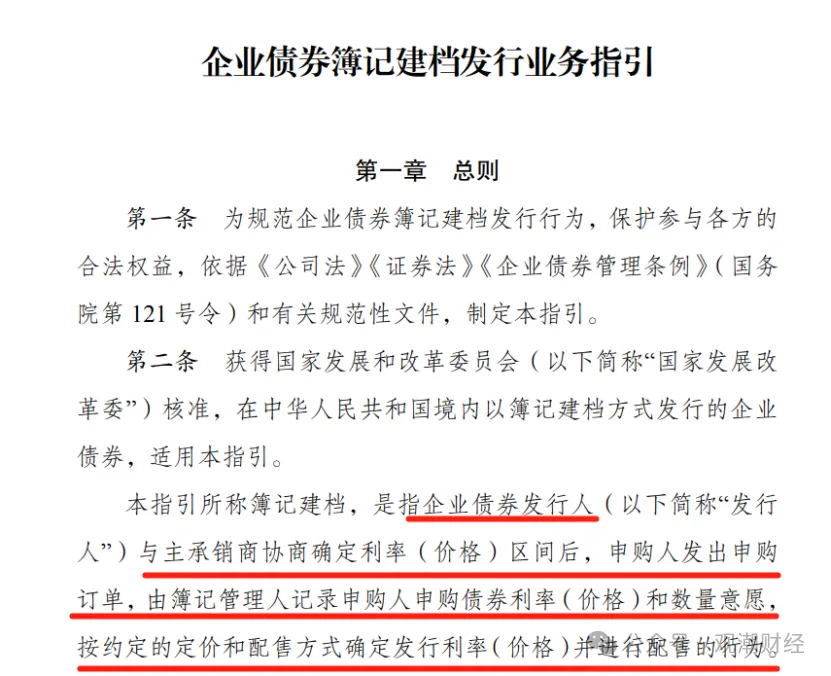

根据2019年11月开始执行的《企业债券簿记建档发行业务指引》显示,承销机构确定利率区间后进行市场报价,因此险企发行资本补充债票面利率与十年期国债收益率是相关的。观潮财经将国债10年期利率与近10年险企发债票面利率趋势进行比较发现,趋势大致相同。

不难发现,自2015年起,保险业发债的票面利率整体走低。将119只资本补充债票面利率由高到低排序后,观潮财经发现,票面利率最高的为长安责任保险于2016年11月发行的资本补充债,发行规模为5亿元,票面利率达6.5%。票面利率最低的为新华保险今年6月份发行的规模达100亿元的资本补充债,票面利率仅2.27%,较最高票面利率相差4.23个百分点。

观潮财经将每年险企发债的最高、最低票面利率进行统计后发现,今年上半年4家险企发行资本补充债的最高票面利率甚至不及之前年份所发债券的最低票面利率。今年上半年,保险业资本补充债最高票面利率为2.78%,最低为2.27%。

不仅如此,观潮财经发现,即使是同一公司一年多次发行资本补充债券时,年末发行的票面利率也显著低于年初发行的票面利率。经观潮财经梳理,2015年至今,共12家险企在同一年内分批次发行债券。其中仅中邮人寿一家险企前后两次债券票面利率呈现正增长,前海人寿、珠江人寿、北京人寿3家险企票面利率保持不变。

其余8家险企年末发行的票面利率均低于年初票面利率。其中,长城人寿分别于2021年1月、4月发行的两只资本补充债券发行规模均为5亿元,票面利率分别为5.5%、5%,相差0.5个百分点。

而利安人寿于今年4-6月先后发布的3只资本补充债,债券规模均为10亿元,票面利率分别为2.75%、2.78%、2.59%。

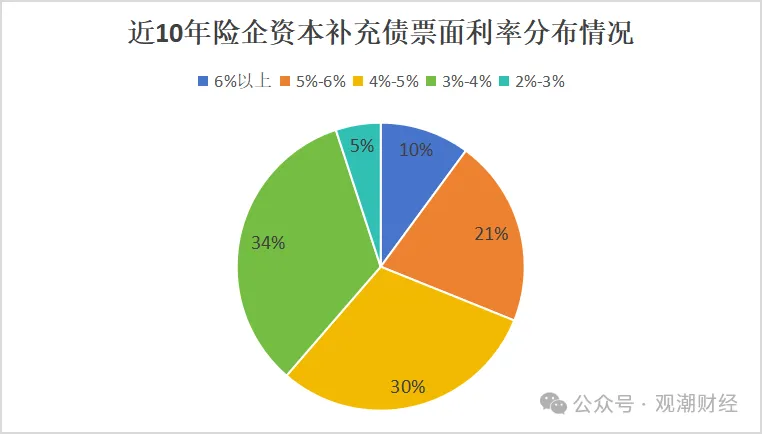

从近10年险企所发债券的票面利率分布来看,119只资本补充债中,票面利率普遍集中在3%-4%范围内,达40只,占比34%。

其次为4%-5%,合计发债36只,占比达三成。2015年至今保险共有25只资本补充债的票面利率在5%-6%,在所有发债中占比21%。而发债利率在6%以上以及低于3%的发债次数分别达12只、6只,合计占比15%。

本文作者可以追加内容哦 !