又一家新能源汽车上游供应商即将上市。

近日,深圳证券交易所披露的信息显示,重庆新铝时代科技股份有限公司(下简“新铝时代”)的审核状态变更为“注册生效”。这意味着,新铝时代距离IPO更近一步。

据招股书披露,新铝时代主要从事新能源汽车电池系统铝合金零部件的研发、生产和销售,拥有铝合金材料研发、产品设计、生产工艺以及规模化生产的完整业务体系,新铝时代主要产品为能源汽车动力电池系统中的电池盒箱体。

与大多数新能源汽车供应商相似,新铝时代乘着行业新风口扶摇直上,实现了业绩的翻倍增长,但也面临着合作方高度集中带来的单一大客户依存风险。此外,该公司股权变动过程中的交易价格差异也是外界关注的重点。

一、专攻电池盒箱体,营收开始出现下滑

新铝时代在招股书中称,其研发并量产了超280款电池盒箱体产品,配套了超200万辆新能源汽车,推动了新能源汽车关键零部件电池盒箱体“以铝代钢”的转型升级,助力新能源汽车及其核心电池系统的“减重”“增效”。

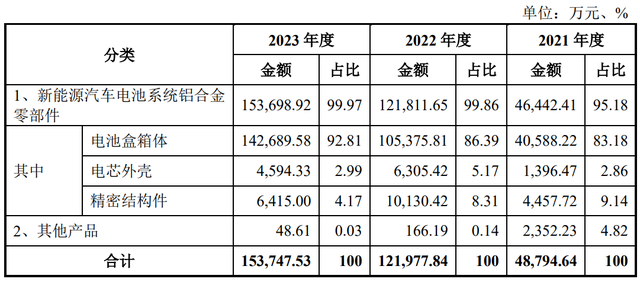

受益于新能源汽车的蓬勃发展,新铝时代迎来了业绩爆发期。2021年至2023年,该公司分别实现营业收入6.18亿元、14.21亿元和17.82亿元;其中,电池盒箱体占主营业务收入的83.18%、86.39%和92.81%,是其收入的主要来源。

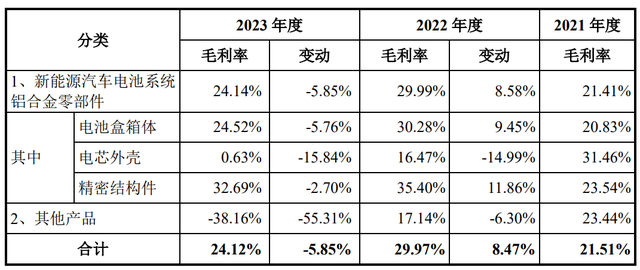

但不同寻常的是,新铝时代的主营业务毛利率却并不算稳定,分别为21.51%、29.97%和24.12%。其中,核心业务电池盒箱体2021年和2022年的毛利率分别为20.83%、30.28%,但2023年却降低5.76个百分点至24.52%。

新铝时代解释称,该公司2023年的电池盒箱体销售均价较2022年全年继续保持增长,但部分新品对工艺、结构以及零部件等要求更为严苛,成本相对较高,导致整体单位成本上涨幅度高于单位售价上涨幅度,进而出现毛利率下滑。

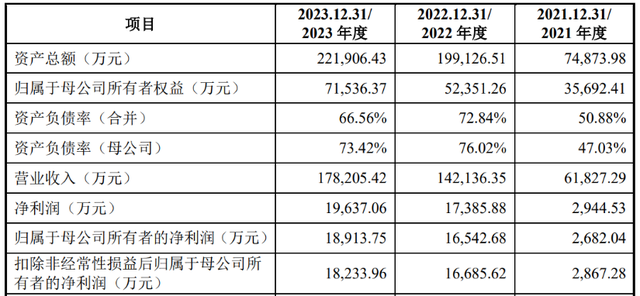

报告期同期,新铝时代的归母净利润分别为2682.04万元、1.65亿元和1.89亿元,虽然保持增长态势,但利润增速却明显放缓,由2022年的516.79%骤降至2023年的14.33%;扣非后净利润分别为2867.28万元、1.67亿元和1.82亿元。

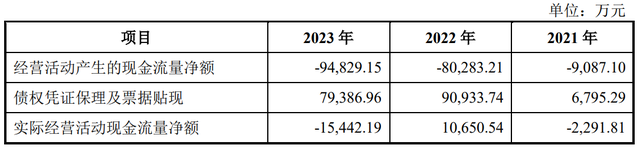

需要指出的是,虽然新铝时代报告期内实现了营利双增,但该公司的现金流量净额却与经营效益背道而驰,由2021年的-9087.10万增至2022年的-8.03亿元,又进一步扩大至2023年的-9.48亿元,现金流缺口越拉越大。

对此,新铝时代将现金流量为负的原因,归结于客户使用应收账款债权凭证及票据向其支付较多。在考虑其从合作方比亚迪获取“迪链”凭证,并进行保理贴现获得的现金流入后,该公司的现金流整体逐步改善。

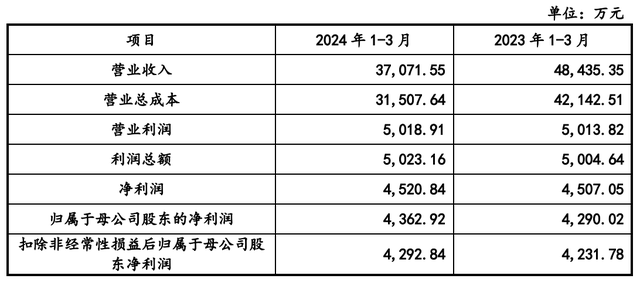

此外,新铝时代2024年第一季度的营业收入为3.71亿元,较2023年同期的4.84亿元下滑23.46%;归母净利润为4362.92万元,同比微增1.70%;扣非后净利润为1292.84万元,同比微增1.44%。

新铝时代表示,虽然其营业收入因废铝对外销售规模、电池盒箱体整体产量下滑而有所减少,但由于其逐步减少了“迪链”的保理贴现规模,该公司一季度的财务费用较2023年同期缩减77.08%,实现了降本增效。

新铝时代预计其2024年上半年将实现营收8.7亿元至8.9亿元,同比下滑-8.99%至-6.90%;归母净利润1.02亿元至1.10亿元,同比增长1.52%至9.48%;扣非后净利润1.01亿元至1.09亿元,同比增长1.75%至9.80%。

二、客户集中度高,深度绑定比亚迪

据招股书介绍,新铝时代是国内最早向比亚迪批量供应通过铝合金挤压工艺、FSW等新型工艺制造的电池盒箱体生产企业,目前已成为比亚迪新能源汽车铝合金电池盒箱体第一大供应商。

据招股书披露,新铝时代向比亚迪销售的电池盒箱体产品已覆盖超过比亚迪销量98%以上的车型,占据比亚迪中高端及豪华车型超过60%的供应份额,并在比亚迪新车型、新定点的开发和供应中均占据重要地位。

新铝时代的业绩能在短期内实现快速增长,来自比亚迪的合作支撑也功不可没。2021年和2022年,新铝时代来自比亚迪的收入占比分别为70.42%和78.87%,2023年更是达到80.46%,收入集中度呈逐年上升态势。

诚然,比亚迪近年来在新能源汽车市场发展势头良好,但从企业多元化运营的角度切入,若新铝时代无法在比亚迪新能源汽车电池盒箱体等零部件供应商中持续保持优势,其整体经营业绩依旧将受到较大影响。

新铝时代对单一大客户的依赖,也是深交所关注的重点。深交所要求该公司结合定点项目获取情况、在手订单等因素说明其与比亚迪的合作是否稳定、可持续,以及在比亚迪减少采购份额或终止合作的情况下,其应对措施的有效性。

新铝时代在回复函中称,截至2024年3月末,该公司将于2023年及以后量产的比亚迪定点项目共计64项,其中第二代CTP产品合计30项,第三代CTB产品合计29项,针对比亚迪新项目及新产品开发情况良好,合作稳定。

不过,新铝时代对比亚迪电池盒箱体的供应份额,实际已由2021年的40.61%一路走低至2023年的22.91%,2021年至2023年的降幅分别为26.02%、10.09%和7.61%,处于连年下跌的态势。

新铝时代亦坦言,该公司对比亚迪供应份额的下降,主要系其产能扩张速度提升,无法满足比亚迪迅速上升的新能源汽车销量所致。该公司2024年前两个月对比亚迪的电池盒箱体销量达9.22万套,供应份额已回升至28%以上。

此外,新铝时代已进入新能源汽车供应链体系,为吉利汽车、长安汽车、蜂巢能源、欣旺达等客户提供产品供应,并与中创新航、赣锋锂业、宁德时代等其他新能源企业进行了20个项目的产品送样或评估测试,积极扩宽客户数量。

综上所述,新铝时代认为其已占据比亚迪电池盒箱体的主要供应份额,供应地位较为稳固;同时具备开拓其他客户的技术能力,具备独立面向市场获取业务的能力,在行业高景气度的情况下,产品未来销售前景广阔。

三、家族色彩浓厚,低价入股引争议

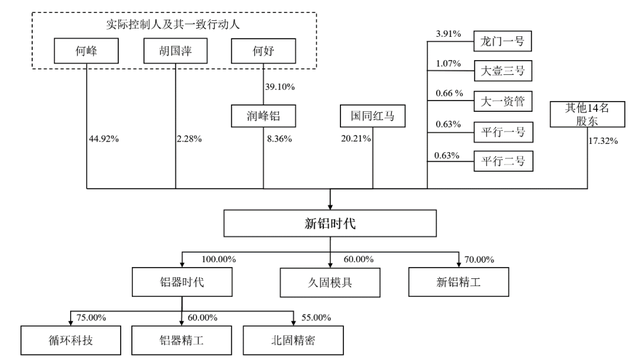

新铝时代,实际上是一家家族企业。截至最新招股书签署日,创始人何峰直接持有该公司44.9246%的股份,其女何妤通过润峰铝间接持股8.3564%。同时,何峰配偶、何妤母亲胡国萍为其一致行动人,直接持股2.2803%。

综上所述,何峰、何妤及胡国萍一家三口,通过直接及间接方式控制新铝时代合计55.5613%股份的表决权。同时,何峰任新铝时代董事长一职,且为核心技术人员,何妤任董事,胡国萍则未参与该公司的经营管理。

国同红马持有新铝时代20.2096%的股份,龙门一号持股3.9130%,大壹三号持股1.0722%,大一资管持股0.66%,平行一号、平行二号分别持股0.63%,其余14名股东共计持股17.32%。

新铝时代的前身为重庆南涪铝精密制造有限公司(下称“南涪精密”),由何峰与重庆南涪铝业有限公司(下称“南涪铝业”)共同出资设立,二者分别持股60%和40%。在该公司成立之前,新铝时代多名高管均拥有南涪铝业的任职经历。

2018年12月,南涪铝业将其所持新铝时代21.8387%股份,以挂牌转让的方式出售给国同红马,最终转让价格为4.20元/注册资本。但这一价格,显著低于大一创投6.60元/注册资本的增资价格、润峰铝13元/股的转让价格。

对此,新铝时代给出的解释是,南涪铝业推出股东行列系为改善南涪铝业自身资金短缺的状况,其退出价格程已按照国有资产监督管理的相关规定进行评估备案,并取得国资主管部门的批准,定价公允。

无独有偶,段瑞福、周立坚、舒梓萌、曲艳平、陈明文也曾在2017年8月以3.00元/注册资本对新铝时代进行增资,远低于同时期大一创投的增资价格,因而被深交所质疑五名外部股击低价入股的合理性。

2020年和2021年,新铝时代还曾向段瑞福之子段宁持股100%的北京福世达特精密工具有限公司(下称“福世达特”)采购少量搅拌头,2021年采购金额为7.94万元,且略低于向其他供应商采购同类产品的价格。

而周立坚更是与新铝时代存在千丝万缕的关系,其是何峰的同学,在新铝时代收购久固模具前,久固模具曾因自身流动资金短缺向周立坚借款400万元,借款年利率为6.60%,相应借款已于2021年末全部还清。

但新铝时代坚称,上述五名股东基于对新能源汽车行业及公司前景的认可,决定投资入股,不存在股权代持、利益往来。而大一创投等机构股东入股价格偏高,则是因为其在增资入股时享有股东特殊权利条款。

本文作者可以追加内容哦 !