花王重整的难度不在徐良,不在花王,不在当地ZE,不在张望团队,甚至都不在于债权人,这些人都想重整成功,都想得到利益的最大化!

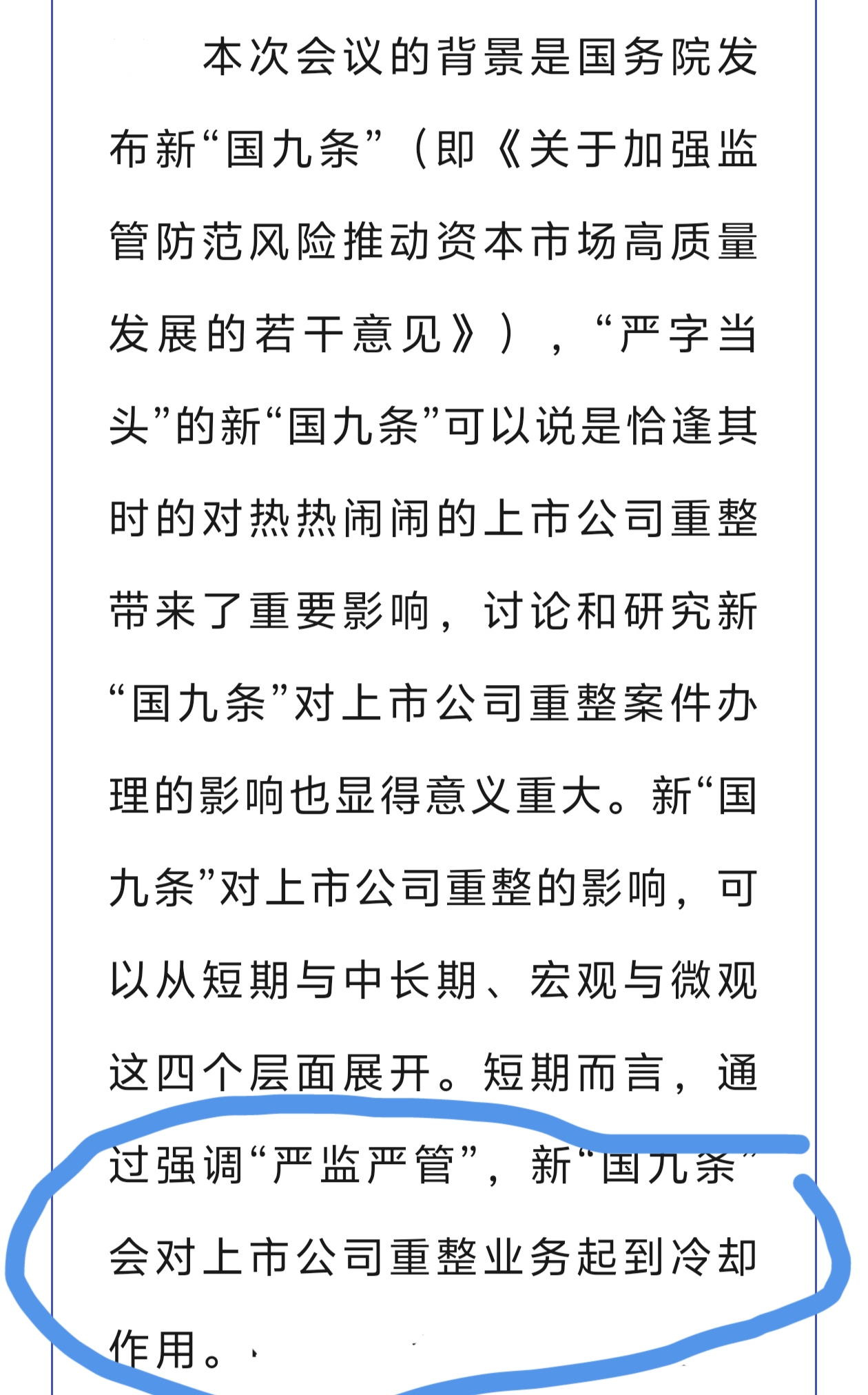

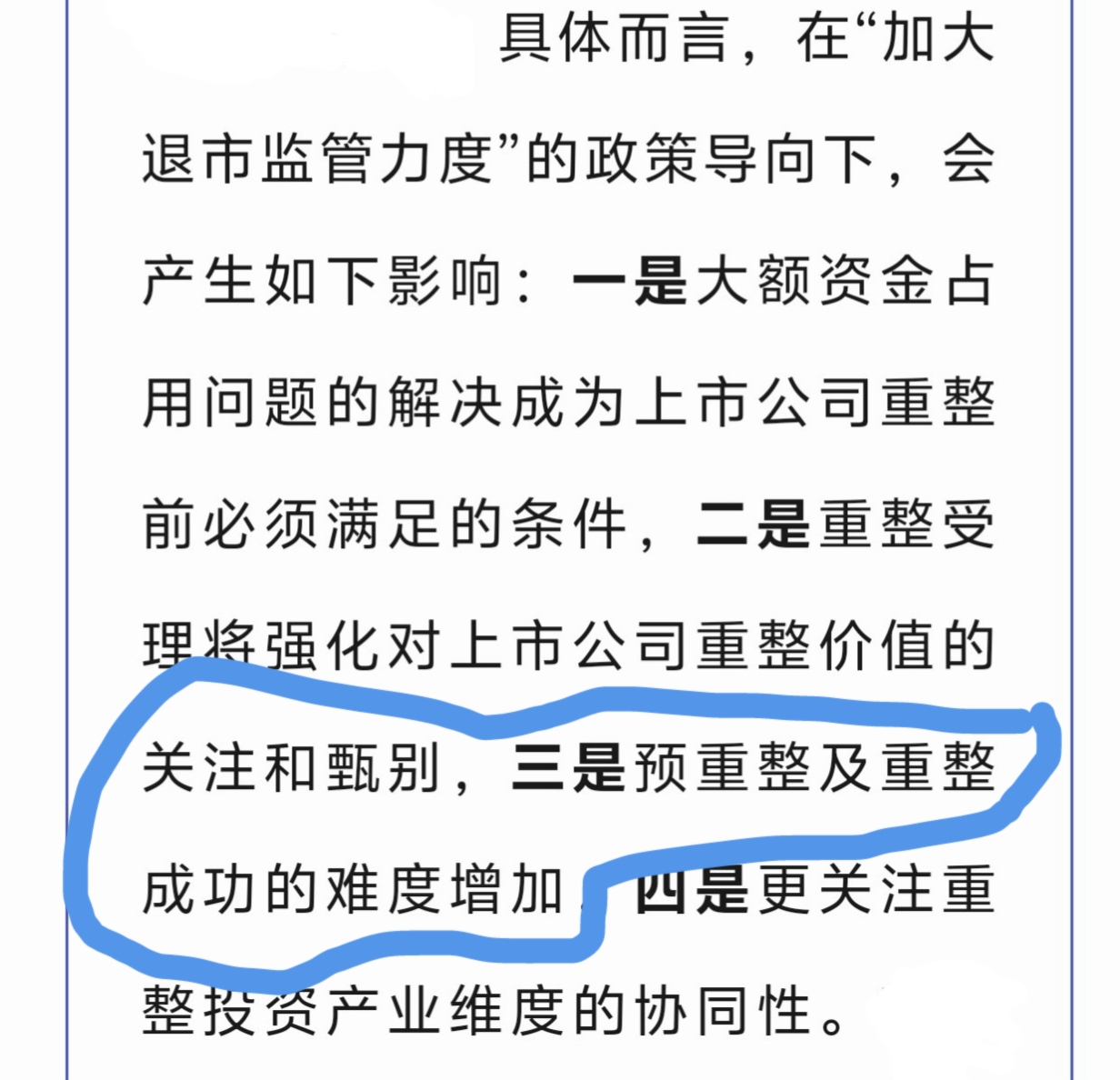

难度在于,监管在果酒之后提出的出清,应退必退。

难度在于,政C性的收缩。

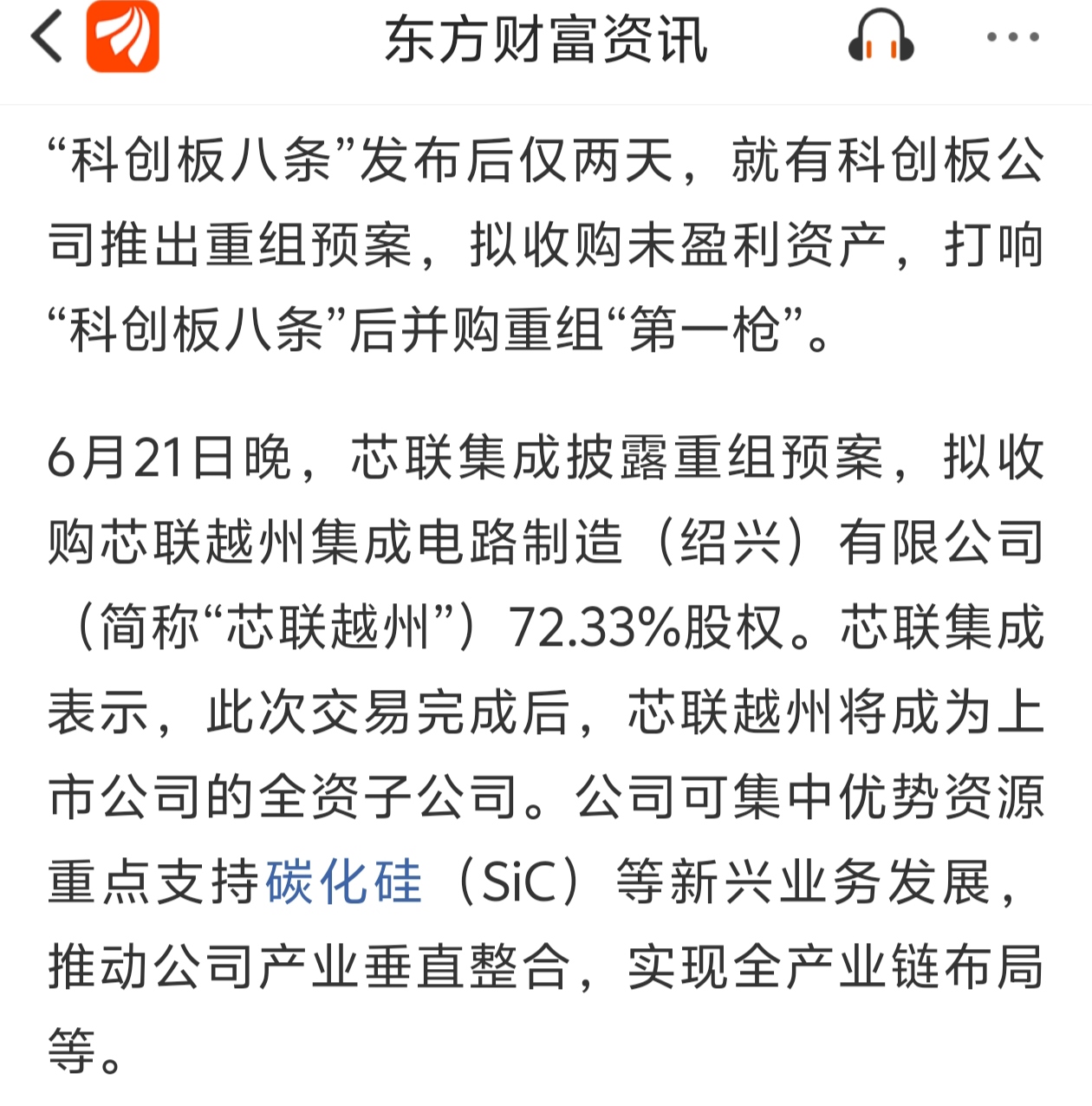

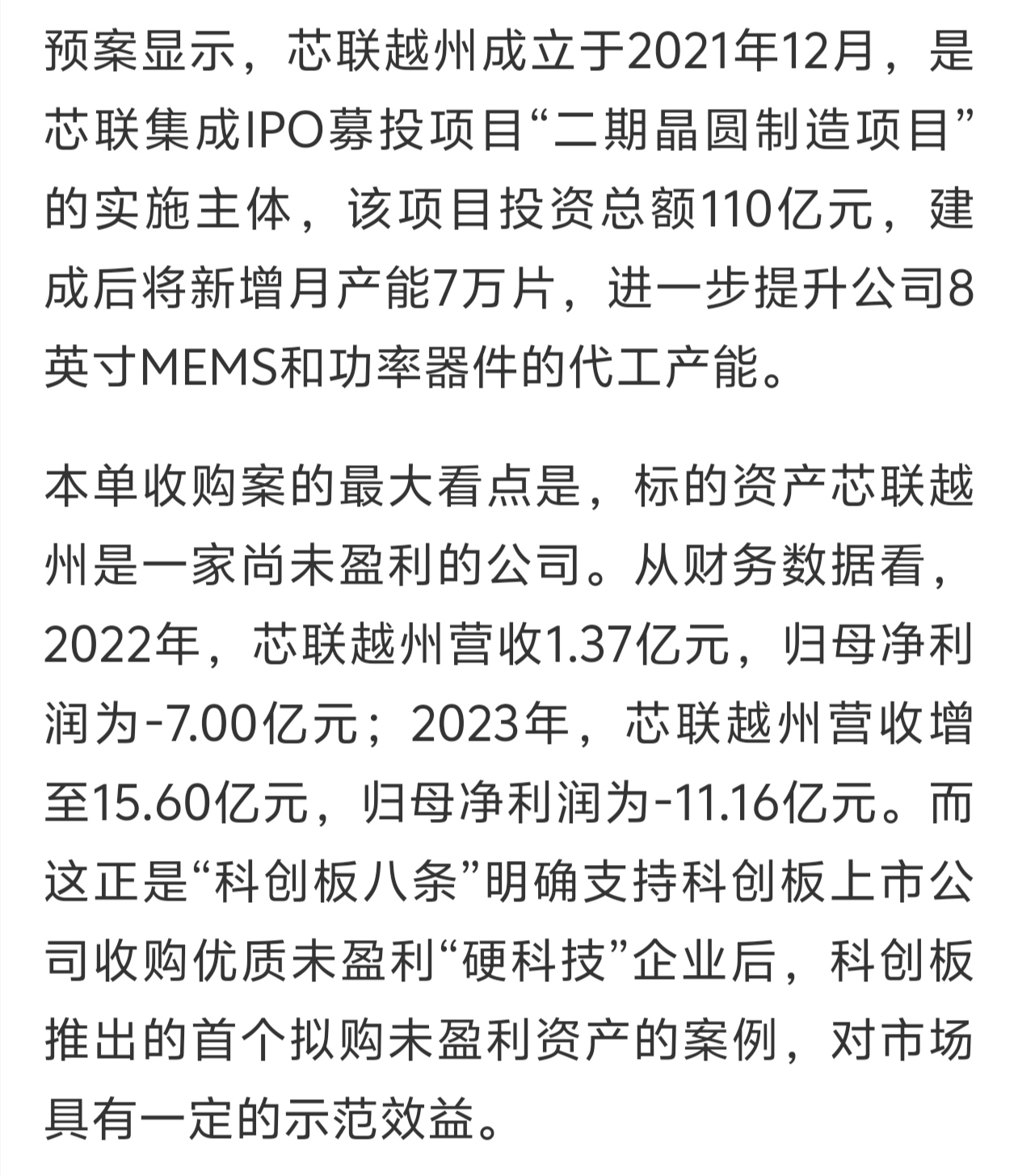

难度在于,监管明确提出科创板八条,支持科创板同行业兼并重组,对科创板明显有政策性的倾斜,而对主板的花王,这就是利空,芯联集成收购的资产就和徐良的资产类似。

难度在于,资产注入(借壳)审批的风险。

难度在于,如果多次延期,徐良和花王的时间还有多少?

难度在于,此路不通,他们还会继续坚持吗?

难度在于,如果监管依然不放行,花王,失去了自救时间,徐良失去了上市的最佳时机,双方还会坚持吗?

花王面对的是本板块的出清和应退必退,和科创板支持兼并重组的政策性倾斜,这一退一进之间,徐良和花王会怎么选择?会选择拖下去,等待监管大发善心吗?历史上有很多久拖必败的例子!

2024-06-29 09:56:37

作者更新了以下内容

投资花王的先决条件,价格固然重要,但股价的高低不是第一位,确定性才是最重要的!如果资产注入的确定性没有了,只有债务重整,一块钱都没有投资价值!因为很多债务重整的股票暴跌,乃至于退市比比皆是,看看ST商城,就是一个例子!

追加内容

本文作者可以追加内容哦 !