一、境内市场

1、市场情况

季末最后一天,收益率日内波动有所放大。上午开盘后因为前一天的利率下行较多,止盈盘不少,加上权益市场情绪较好,收益率一度转为快速上行。但在国债期货短暂下探后,市场情绪快速企稳,推动收益率稳步下行。特别是下午2-3点收益率转为加速下行,活跃券收益率创下新低,10年国债新券收益率来到2.1925%的新低。不过,在期货结算价期间15分钟内收益率再次走出"V”型走势,至尾盘较周四转为利率小幅上行。国债期货形态看收出一颗“十字星”。

从下午期货和现券的机构行为看,我们认为空头平仓和前期止盈机构再次进入是推动行情加速的最主要因素。尤其是现券市场上,前期减仓较多的部分自营交易盘在连续利率加速下行后可能存在害怕踏空的心理,成为加速行情的推手;而期货市场上头铁的部分空头,在期货价格持续创新高后的止损行为也助推了行情。前期加仓较多的券商、广义基金等并没有显示进一步加仓,甚至还在减仓。表明目前利率的加速冲低似乎开始出现动能衰减的迹象。不过是否目前就立即出现价格拐头向下,收益率快速反弹,看起来也缺乏条件。目前还没有看到出现前期加仓较多的广义基金大量减仓、期货增减仓也相对温和,收益率冲低可能有反复,但反转的风险并不大。技术面上看,今日“十字星”还难说是黄昏之星。

总的来说,我们认为债市小波折的可能性正在增大,但出现类似3/4月份调整的时刻似乎还为时尚早。

2、全天表现

数据来源:iFind

二、境外市场

周四公布的经济数据喜忧参半。

1

一季度实际GDP年化季率终值从第二次预估的+1.3%上调至+1.4%,但一季度实际个人消费支出季率终值则被大幅下修至1.5%,低于前值和市场预期的2%,表明消费者活动可能比预期更快的速度减弱。

2

美国至6月22日当周初请失业金人数录得23.3万人,低于预期的23.6万人,也低于前值的23.8万人。6月15日当周的持续申请失业金人数从18.21万人小幅上升至18.39万人,升至2021年底以来的最高水平。尽管夏季初请失业金数据存在季节性影响,但持续初请失业金人数的上升可能会给失业率带来一些上行压力。

3

5月耐用品订单环比上升0.1%,市场预期是-0.5%,主要由电脑和电子产品以及运输设备带动。

总体而言,一季度个人消费支出的超预期下跌更影响市场,数据公布后,美债收益率下行超过6BP,此后稳健的7年期国债招标和月末美债的需求使得美债涨势得以维持。截至周四纽约收盘,2年期美债下行3BP收于4.71%,10年期美债下行4BP收于4.29%。

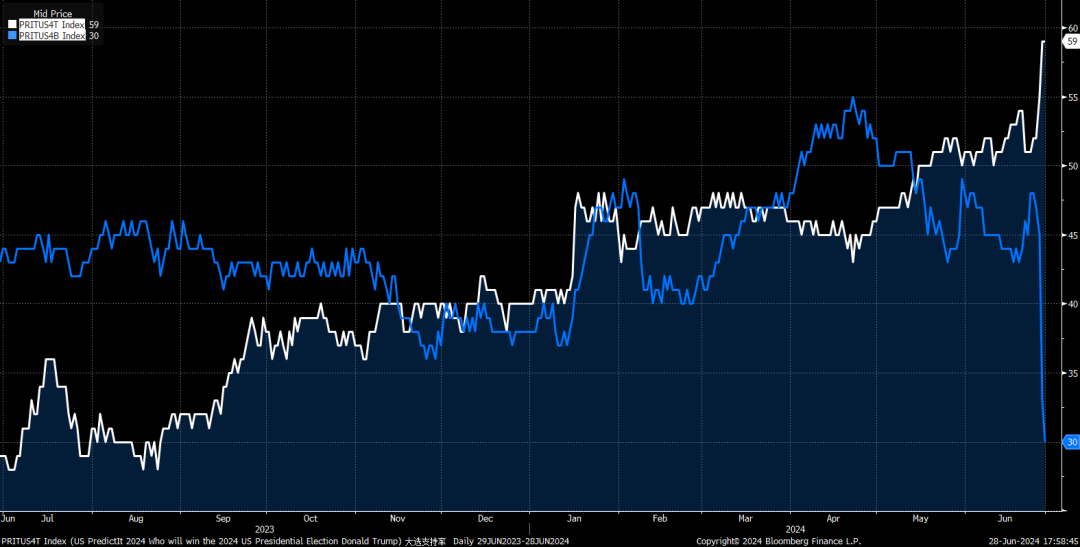

特朗普和拜登获胜概率的变化

END

往期精选

本文作者可以追加内容哦 !