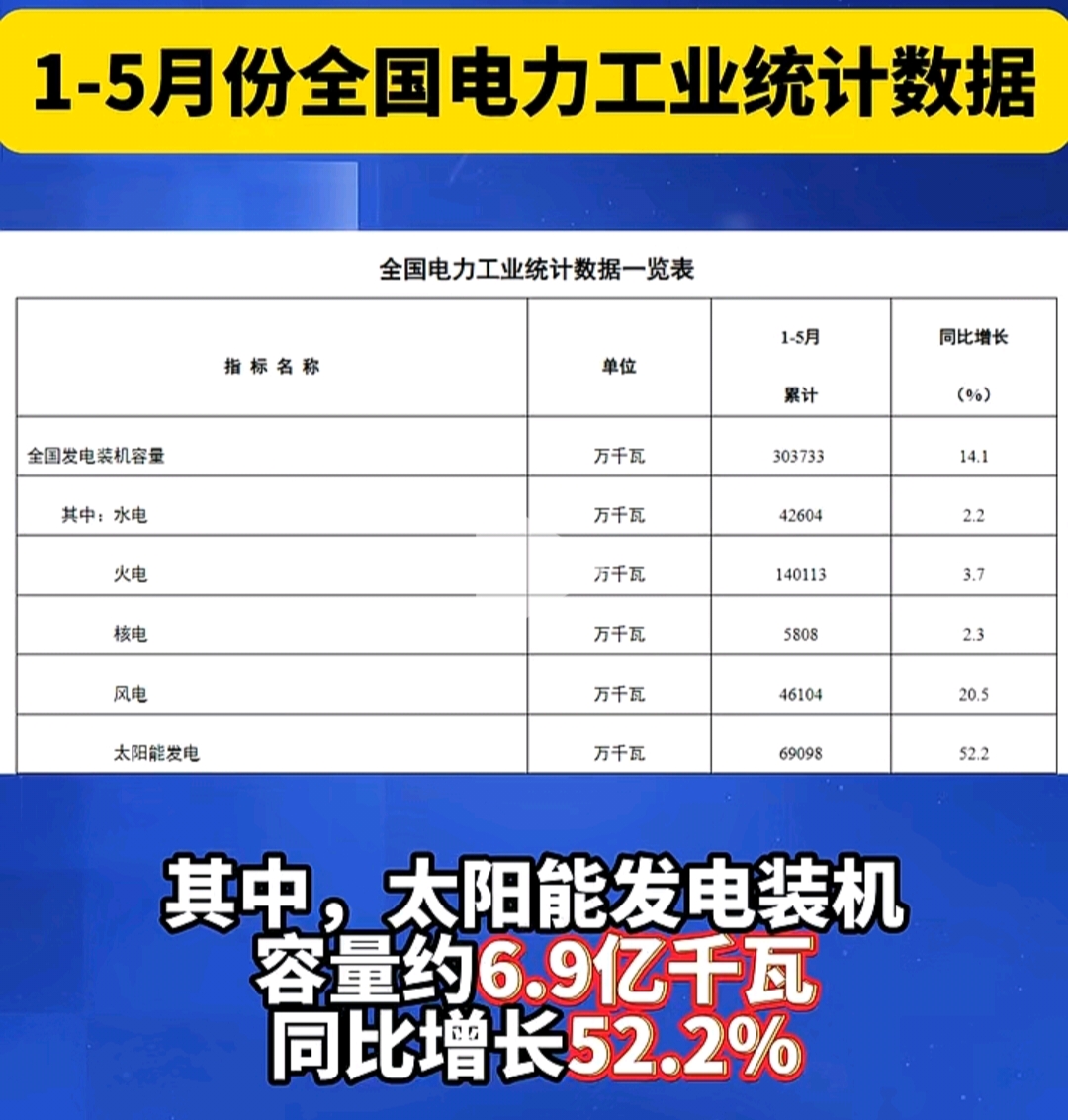

五月份光伏装机超预期,大幅度增加,2024年中国的整体光伏装机数量要比2023年预计再增长40%以上,关键是2025年的装机数量要在2024年的基础上再增长30%以上,才能完成既定目标,所以你们知道为啥一线大厂在疯狂扩张了吧?

现在要的就是市场份额,干掉2/3/4线企业,强化自己的行业地位,把市场集中度再度提高,晶科,通威,天合是扩张最明显的三家,隆基的管理层就是因为没明白这点,这几年战略扩张保守了,国家的政策目标他就没看懂!

国家当前需要的是性价比高的,量大的能满足碳达峰需求的产品,而不是他的BC产品!他之前堵的是Nq型不会那么快替代P型!不愿意扩产top N,丢掉了市场份额。这就是隆基管理层最失败的点!如果topN没有这么快取代perc,隆基还能喘口气,可是N型替换P型的速度,打的隆基措手不及。隆基的产能无法满足保障国家大型风光基地的需求,所以现在必然被从龙一的位置被踢下去,至于未来隆基能不能靠BC产品翻身![[偷笑]](http://gbfek.dfcfw.com/face/emot_default_28x28/emot25.png "偷笑") 我觉得用隆基高层自己的话来说挺合适,先看能不能活下去吧,那么多的p型相关产能都被淘汰,不知道500亿够不够填窟窿的!

我觉得用隆基高层自己的话来说挺合适,先看能不能活下去吧,那么多的p型相关产能都被淘汰,不知道500亿够不够填窟窿的!

还有隆基以前能让他保持行业领先地位的最大因素之一是他的硅片产能,现在头部企业都在做一体化,他的硅片垄断优势已经没有了,BC现在也不是风光基地的首选光伏组件供应产品,大型风光基地首选是top N,所以,这也是我说隆基的市值必然被晶科,通威,天合等top N企业超越的道理,组件价格越便宜,企业想活下去就越依赖于央国企的集中大单,谁现在能活下去谁就能在未来成长为庞然大物!

外资之前看懂了,逆势拉升了一波晶科,可惜光伏板块的中报预期太惨了,人家战略性避让了,多翻空了等吧,等下一波,等市场资金突然哪儿天明白了,啥样的光伏企业这波会是真正的受益者,未来的王者以后,现在失去的都是秒回给你![[坏笑]](http://gbfek.dfcfw.com/face/emot_default_28x28/emot30.png "坏笑") 筹码集中度越高是个好东西,20CM很简单,还是那句话,股价便宜到一定程度,野蛮人会再次出现敲门

筹码集中度越高是个好东西,20CM很简单,还是那句话,股价便宜到一定程度,野蛮人会再次出现敲门

本文作者可以追加内容哦 !